Аналіз грошових надходжень підприємства

Аналіз надходжень та видатків фінансово-інвестиційної діяльності підприємства

Аналіз витрат виробництва

Аналіз формування прибутку підприємства

Аналіз розподілу чистого прибутку підприємства

Аналіз рентабельності підприємства

Аналіз наявності, складу, ефективності використання необоротних фондів підприємства

Р. випереджає коефіцієнт оновлення (0,7), тобто оновлення відбувається за рахунок зміни зношених фондів

Нарахування амортизації фінансовим методом

Одиниць обладнання – випуск деталей за 8 років – 120 тис.шт.;

Нарахування амортизації податковим методом

Аналіз складу та структури

Аналіз ділової активності підприємства

Аналіз ліквідності та платоспроможності

Аналіз фінансової стійкості підприємства

Навигация

Аналіз наявності, складу, ефективності використання необоротних фондів підприємства

Показники фінансової стабільності підприємства

35439

знаков

26

таблиц

0

изображений

1.9 Аналіз наявності, складу, ефективності використання необоротних фондів підприємства

Таблиця 9. Аналіз наявності складу і структури необоротних активів

| Показники | Базовий рік | Звітний рік | Відхилення | |||

| Тис. грн. | % | Тис. грн. | % | Тис.грн | % | |

| 1. Нематеріальні активи (залишкова вартість) | - | - | - | - | - | - |

| Основні засоби: - залишкова вартість | 4226,6 | 22,59 | 4315,4 | 21,84 | 88,8 | -0,8 |

| - знос | 5099,3 | 27,26 | 5535,6 | 28,01 | 436,3 | 0,8 |

| - первісна вартість | 9325,9 | 49,86 | 9851 | 49,86 | 525,1 | - |

| 3. Незавершене будівництво | 31,6 | 0,17 | 33,4 | 0,17 | 1,8 | - |

| 4. Довгострокові фінансові інвестиції | 21,1 | 0,12 | 23,2 | 0,12 | 2,1 | - |

| 5. Відстрочені податкові активи | - | - | - | - | - | - |

| 6. Інші необоротні активи | - | - | - | - | - | - |

| Всього | 18704,5 | 100 | 19758,6 | 100 | 1054,1 | - |

Аналізуючи наявність складу і структури необоротних активів за таблицею 9 можна сказати, що на даному підприємстві присутні не всі види необоротних активів. Вартість наявних необоротних активів збільшилася в 2008 р. порівняно з 2007 р, що дало для підприємства додаткові прибутки.

Таблиця 10. Аналіз надходження та вибуття основних фондів

| Показники | Базовий рік | Звітний рік | ||||

| Разом основних фондів | У тому числі | Разом основних фондів | У тому числі | |||

| Промислово-виробничі фонди | Основні фонди невиробничого призначення | Промислово-виробничі фонди | Основні фонди невиробничого призначення | |||

| Наявність на початок року | 325,9 | 200,4 | 125,5 | 851 | 499,1 | 352 |

| Надійшло у звітному році | 599,4 | 346 | 253,4 | 141 | 87 | 54 |

| Вибуло у звітному році | 74,3 | 47,3 | 27 | 60,3 | 40 | 20 |

| Наявність на кінець року | 851 | 499,1 | 351,9 | 931,7 | 546,1 | 38,6 |

Як видно з таблиці 10 наявність основних фондів у 2008 р. збільшилася порівняно з 2007 р. Незважаючи на те, що у 2008 р. надійшло основних фондів менше на 458,4 ніж у 2007 р. наявність на кінець 2008 р. становить більше на 80,7 ніж у 2007 р.

Таблиця 11. Аналіз стану основних засобів підприємства

| Показники | Базовий рік | Звітний рік | Темп приросту,% |

| 1. Коефіцієнт спрацювання | 0,56 | 0,58 | 4 |

| 2. Коефіцієнт придатності | 0,44 | 0,42 | -5 |

| 3. Коефіцієнт оновлення | 0,7 | 0,15 | -79 |

| 4. Коефіцієнт вибуття | 0,22 | 0,07 | -68 |

| 5. Коефіцієнт приросту | 0,62 | 0,09 | -85 |

| 6. Коефіцієнт зносу | 0,56 | 0,58 | 4 |

Як бачимо з таблиці 11, коефіцієнт вибуття (0,22) основних засобів у

Похожие работы

... і ним кошти використовуються так, що грошові надходження від його діяльності, насамперед прибуток, є достатніми для погашення кредиторської заборгованості та здійснення податкових та інших обов'язкових платежів. Отже, оцінка фінансової стійкості підприємства є однією з найважливіших складових оцінки фінансового стану підприємства. У наступному розділі цієї роботи мі проведемо фінансовий аналіз ...

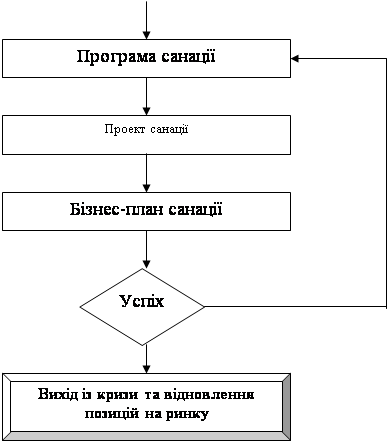

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

... етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями і обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000» Види діяльності ТОВ «Енерго – 2000» – продаж ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

0 комментариев