Навигация

Наличие формализованной организационной структуры, т.е. субъекта управления

44490

знаков

5

таблиц

0

изображений

1. Наличие формализованной организационной структуры, т.е. субъекта управления.

2. Наличие инструментов (механизмов) управления – регламентов процедур контроля и методических подходов к формированию гибких бюджетов.

Для бизнеса со сложной организационной структурой необходимо учитывать и тот факт, что в связи с тем, что документы, подтверждающие расходы, рождаются в границах юридических лиц, регламенты процедур контроля должны формироваться для каждого конкретного юридического лица.

Процедуру формированию гибких бюджетов можно представить в виде следующих этапов:

1-й этап. Определение ключевых показателей, по которым будут осуществляться процедуры контроля. Это объясняется тем, что на сегодняшний день на предприятиях практически невозможно осуществлять контроль по всем показателям, что, в свою очередь, вызвано отсутствием качественной информационной технологии, а именно, неподготовленностью программных продуктов и отсутствием культуры контроля среди менеджеров и т.д. При этом необходимо определить, в соответствии с каким критерием будет осуществляться выбор ключевых показателей. В качестве таких критериев можно выделить:

1. Удельный вес статьи расходов в общей сумме расходов. Используя данный критерий необходимо определить уровень существенности (можно предложить осуществлять выбор по наиболее весомым расходам, составляющим в сумме 80% всех расходов организации).

2. Экспертное мнение ведущих менеджеров о наиболее существенных статьях расходов. Однако необходимо учитывать, что некоторые расходы, в понимании ведущих менеджеров, могут быть существенными, наряду с этим их величина может быть незначительной. На практике имеет смысл сочетание обоих критериев [7, с. 16].

2-й этап. Следующим шагом в формировании гибких бюджетов является разделение ключевых расходов на две группы (по признаку – отношения к объему реализации): переменные и постоянные. При проведения классификации расходов предварительно необходимо осуществить выбор базы для определения поведения расходов. При выборе базы необходимо исходить из организационной структуры бизнеса и схемы товародвижения для каждого юридического лица.

Необходимо отметить, что при наличии в структуре бизнеса организаций, не вступающих в контакт с внешней средой (в части товарных операций), может возникнуть проблема, которая не позволит провести точную классификацию расходов данных юридических лиц, т.к. их выручка (объемы реализации) не отражает реального товародвижения. Решением данной проблемы может быть использование в качестве базы распределения выручки от реализации (объемов реализации) тех юридических лиц, которые находятся на границах с внешней средой (с учетом схем движения товаров).

При классификации расходов на две группы можно использовать два подхода:

1) исходя из экономической сущности показателей;

2) используя методы математической статистики (трендовый анализ).

И у первого, и у второго подхода есть свои плюсы и минусы. Основными недостатками первого подхода можно назвать:

— алгоритмы расчета плановых значений могут существенным образом искажать поведение затрат;

— фактор «сезона» может оказывать существенное влияние на поведение затрат.

Существенным недостатком второго подхода является наличие определенной доли условности расчетов. С целью снижения рисков, связанных с некорректностью в определении поведения расходов, необходимо сочетание обоих подходов при условии сохранения приоритета экономической сущности расходов над формой. При этом необходимо помнить о том, что существует третья группа расходов — смешанные. В рамках второго этапа построения гибких бюджетов необходимо выделение в смешанных расходах переменной и постоянной составляющих. Это возможно с использованием методов математического анализа (минимаксный метод, метод регрессии).

3-й этап. Установление и согласование нормативных значений переменных расходов на единицу натуральной реализованной продукции. В рамках гибких бюджетов считается, что постоянные расходы являются затратами периода и поэтому не корректируются при изменении объемов, а переменные расходы, являясь элементом калькулирования, подвергаются корректировке при изменении объемов. По результатам второго этапа построения гибких бюджетов можно сформировать систему нормативных значений переменных расходов, по которым в последующем будет осуществляться корректировка.

4-й этап. Формирование системы гибких бюджетов. С использованием программного продукта Excel или другого, специально созданного программного продукта формируется система гибких бюджетов и осуществляется динамическое планирование.

Аналитический подход, положенный в основу рассматриваемой методики, в определенном смысле универсален и может быть использован для объекта управления, определенного в любых заданных границах: для отдельного бизнес-процесса, конкретного предприятия или группы связанных организаций. Однако в зависимости от того, для какого уровня управления создается модель, экономическое содержание элементов модели и, соответственно, интерпретация показателей, рассчитываемых с ее использованием, существенно различаются.

Общую формулу гибкого бюджета, определяющую общие бюджетные затраты для любого уровня производственной деятельности, можно представить в следующем виде [9, с. 68]:

Зпер * Опрод + Зпост, (1.1)

где:

Зпер — переменные затраты на единицу продукции;

Опрод — объем продаж;

Зпост — бюджетные постоянные затраты.

Переменными затратами предприятия являются затраты, сумма которых находится в линейной зависимости от размера выручки в пределах диапазона возможных значений. Постоянными затратами являются затраты, которые не зависят от объема выручки в пределах диапазона возможных значений. Ответственные службы предприятия определяют какие из затрат относятся к постоянным или переменным. В российском бухгалтерском учете нет подобной классификации затрат. Поэтому имеет смысл воспользоваться для начала делением затрат на прямые и косвенные, поскольку прямые затраты в абсолютном большинстве случаев являются по своей сути переменными, а косвенные — постоянными.

Величина статьи переменных затрат в гибком бюджете вычисляется как:

СТгб = СТсб + Кзв х (ВРф - ВРп), (1.2)

где:

СТгб — величина статьи переменных затрат в гибком бюджете;

СТсб — величина статьи переменных затрат в статичном бюджете;

Кзв — коэффициент зависимости затрат от выручки;

ВРф — фактический объем выручки;

ВРп — плановый объем выручки.

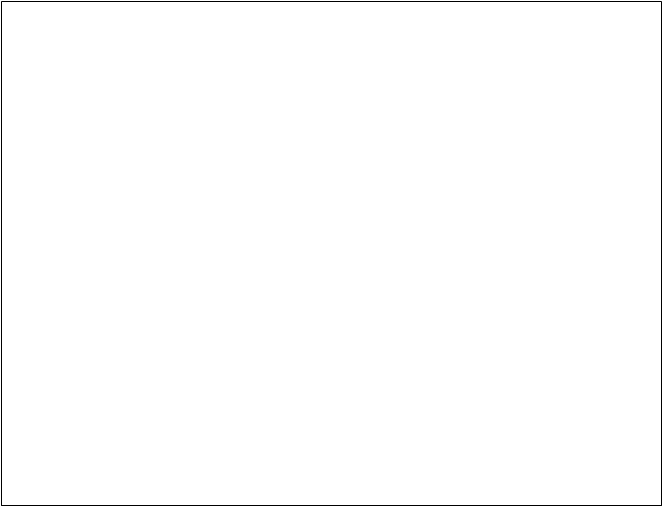

Коэффициент зависимости затрат от выручки может определяться методом статистического анализа (практически это самый простой метод), за основу которого целесообразно принять метод наименьших квадратов. Расчет Кзв осуществляется по следующей формуле [9, с. 69]:

(1.3)

(1.3)

где

n — количество месяцев, за которые рассматриваются статистические данные. Целесообразнее, когда их количество превышает 6;

ВР — величина выручки за рассматриваемые периоды;

ЗТ — величина рассчитываемых переменных затрат за рассматриваемые периоды.

Такова общая методика составления гибкого бюджета, используемая на ряде предприятий.

Следующий этап — анализ отклонений между статьями статичного и гибкого бюджетов. Если фактическая величина переменных затрат по статье отклонилась от статичного бюджета, но не превышает планового показателя по гибкому бюджету, данное отклонение можно считать нормальным.

Превышение затрат от плановых показателей по гибкому бюджету на заранее определенную сумму (по статье затрат либо по ЦФО в целом) рассматривается детально с целью определения факторов возникновения данного отклонения. Вообще, благоприятным считается отклонение, оказывающее положительное воздействие на операционную прибыль, то есть увеличивающее ее, и наоборот.

Стоит отметить, что инструмент гибкого бюджетирования целесообразно применять также и в рамках вариационного анализа, до окончательного утверждения бюджета.

В заключение составим последовательность действий процесса формирования гибкого бюджета:

1. Формирование статичного бюджета (бюджета доходов и расходов предприятия).

2. Определение формата гибкого бюджета, включающего статичный бюджет.

3. Распределение и утверждение затрат предприятия на постоянные и переменные.

4. Расчет коэффициента зависимости статей переменных затрат от выручки.

5. Заполнение гибкого бюджета и анализ отклонений.

В целом проведенный анализ показал, что одной из наиболее значительных функций эффективно реализуемой системы бюджетирования на предприятии является прежде всего функция анализа отклонений фактических показателей от плановых, в процессе которого выявляются величины отклонений и причины их возникновения. Выявленные отклонения между бюджетными показателями и фактическими служат в первую очередь базой для оценки деятельности каждого центра ответственности по итогам бюджетного периода и принятия регулирующих решений.

Поскольку бюджетные данные включают затраты, рассчитанные для прогнозируемого объема реализации, а фактически произведенные затраты относятся к фактическому объему, то их сравнение некорректно. Особенно актуально это для крупных производственных компаний, большая часть затрат которых является именно переменными (условно-переменными).

Для корректного сравнения плановые и фактические показатели должны относиться к одному объему реализации, поэтому, прежде чем принимать решения о распределении ответственности между выделенными центрами ответственности за отклонения, следует скорректировать бюджетные данные, пересчитав их для фактического объема реализации (выручки от реализации).

Этой цели служит так называемый гибкий бюджет, который обеспечивает возможность расчета размера статей затрат для разных уровней выручки в диапазоне возможных значений (под диапазоном возможных значений подразумевается совокупность уровней выручки, с которыми организация предполагает работать в данном временном периоде) и определения отклонений бюджетных данных от фактических, вызванных изменением объема выручки по сравнению с первоначально прогнозируемым.

Основой для гибкого бюджета является основной бюджет предприятия (бюджет доходов и расходов), который является статичным бюджетом. Гибкое бюджетирование делает различие между постоянными и переменными затратами, позволяя тем самым пересчитывать ожидаемые переменные (условно-переменные) затраты в соответствии с фактическим уровнем выручки. Статичный бюджет не предполагает такой корректировки.

Похожие работы

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... сложившийся в 2000 году убыток от прямой хозяйственной деятельности предприятие имеет все возможности для функционирования на рынке. 1. Понятие бюджета, его значение и виды. Под бюджетированием в бухгалтерском управленческом учете понимается процесс планирования. Соответственно бюджет – это план. Планирование – это особый тип процесса принятия решений, который касается не одного события ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

0 комментариев