Навигация

3. Виды МОБ

Схема МОБ, приведенная выше, является универсальной. Ее внешний вид не отражает содержание таблицы МОБ, поэтому необходимо кратко охарактеризовать виды МОБ и установить связи между ними.

1. По периоду анализа МОБ подразделяются на два типа. Если в МОБ рассматривается процесс производства в течение нескольких лет, причем результаты первого года определяют условия производства во втором году и т. д., то такую систему называют динамической, а МОБ, описывающий ее развитие, — динамическим. Особенностью динамических МОБ является то, что в них из состава конечного использования исключаются капиталовложения. Это означает, что капиталовложения в динамическом МОБ являются функцией выпусков отраслей в последующие годы. Динамические МОБ значительно точнее описывают развитие экономики, чем любые другие экономико-математические методы. Но в настоящее время существует лишь теория таких балансов, так как их практическое построение весьма затруднительно. Другим типом МОБ являются статические балансы, в которых капиталовложения включены в состав конечного использования. Таким образом, статические МОБ составляются для одного года, а динамические — за несколько лет.

2. По объему используемой информации МОБ подразделяются:

• на национальные (построенные для страны в целом);

• на районные (построенные для отдельных районов);

• на межрайонные (описывающие производственные связи различных районов);

• на отраслевые (составленные для отдельной отрасли).

Перечисленные МОБ отличаются друг от друга только объемом используемой информации, они одинаковы по построению и могут быть как статическими, так и динамическими.

3. По характеру используемых измерителей МОБ бывают денежными (стоимостными) и натуральными. В денежных (стоимостных) МОБ все показатели приводятся в денежном выражении, а в натуральных МОБ по крайней мере часть показателей дается в натуральном выражении. Различие между этими балансами состоит в том, что показатели денежного (стоимостного) баланса можно складывать по колонке, а натурального — нельзя. Цены, используемые в денежном (стоимостном) МОБ, играют лишь роль весов, поэтому можно использовать любые другие измерители, например трудовые. Если для одного и того же района составить МОБ в денежном и натуральном выражениях, то теоретически их показатели должны быть сопоставимы. Но на практике обеспечить такую сопоставимость очень трудно что объясняется как особенностями статистического учета, так и природой действующих цен. Необходимо отмстить, что в мировой практике широко распространены лишь МОБ в денежном (стоимостном) выражении.

4. По характеру отражения межотраслевых связей МОБ подразделяются на два типа. Самое широкое распространение получили МОБ, составленные по схеме «Затраты — выпуск» (Input-output tables). Кроме того, составляются таблицы «Ресурсы и использование товаров» (Supply and use tables). Далее под МОБ будут пониматься только МОБ, построенные по схеме «Затраты—выпуск», а таблицы «Ресурсы и использование товаров»

4. Основные схемы и методы оценки показателей МОБ

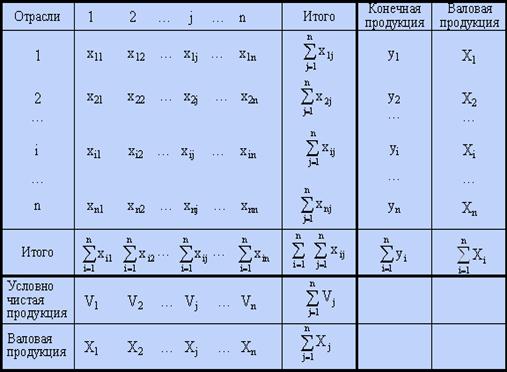

В СНС предусмотрены две схемы составления МОБ. В первой схеме анализируются итоги деятельности отраслей, под которыми понимаются совокупности однородных заведений, т. е. подразделений предприятий, находящихся в одном месте и занятых производством однородной продукции. Такие отрасли называются «хозяйственными» отраслями в отличие от «чистых» отраслей, которые представляют собой группы однородных товаров и услуг.

межотраслевой баланс социальный экономический статистика

Таблица 3.2.1

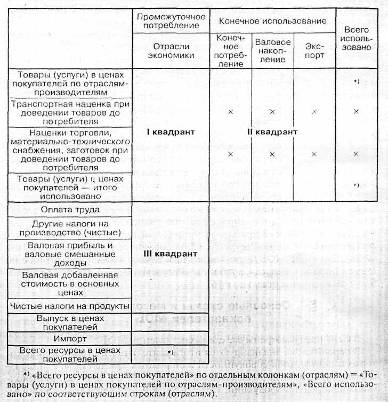

Общая схема МОБ в ценах конечного потребления (покупателей)

Во второй схеме анализируются потоки товаров, сгруппированных по «чистым» отраслям. «Чистые» отрасли содержат товары данного вида независимо оттого, в какой «хозяйственной» отрасли они произведены. Например, «чистая» отрасль «Сельское хозяйство» включает сельскохозяйственные продукты, произведенные в сельском хозяйстве в качестве основной продукции, а также сельскохозяйственные продукты, произведенные в качестве неотраслевой продукции в других отраслях экономики, например, на промышленных предприятиях.

Таблица 3.2.2

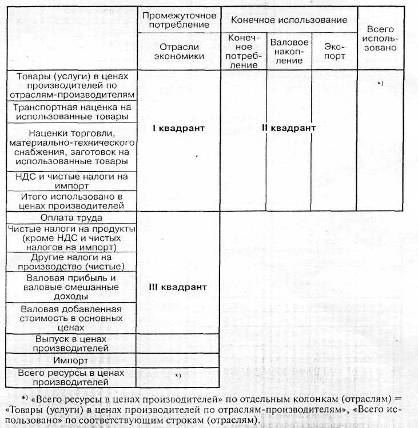

Общая схема МОБ в ценах производителей

«Хозяйственные» отрасли, где единицей классификации является заведение, помимо основной продукции производят некоторое количество вторичной (непрофильной) продукции. Например, «хозяйственная» отрасль «Сельское хозяйство» помимо сельскохозяйственных продуктов может в небольших размерах производить продукцию промышленности.

С теоретической точки зрения разработка МОБ по схеме «чистых» отраслей более предпочтительна, так как в этом случае достигаются большая однородность записей в МОБ и более высокая стабильность коэффициентов прямых затрат. Однако с практической точки зрения составление МОБ ![]()

![]() по схеме «чистых» отраслей гораздо сложнее, так как необходимы данные о непрофильной продукции и затратах на ее производство.

по схеме «чистых» отраслей гораздо сложнее, так как необходимы данные о непрофильной продукции и затратах на ее производство.

При разработке МОБ его показатели могут быть оценены в ценах конечного потребления (покупателей), ценах производителей и основных ценах. Общие схемы таких балансов приведены в табл. 3.2.3.

Таблица 3.2.3

Общая схема МОБ в основных схемах

Взаимосвязь между этими ценами можно выразить следующим образом:

Наиболее предпочтительным вариантом является оценка в основных ценах, так как в этом случае обеспечивается наибольшая однородность записей в МОБ.

Методы оценки потоков в МОБ различаются прежде всего трактовками торгово-транспортных расходов и налогов на продукты. Рассмотрим этот вопрос подробнее.

При составлении МОБ в ценах конечного потребления (покупателей) записи в строках, отведенных для торговли и транспорта, показывают торгово-транспортные наценки по доведению продукции отраслей, для которых отведены соответствующие колонки, до конечного потребителя. Например, запись на пересечении строки «Транспорт» с колонкой «Сельское хозяйство» показывает транспортные расходы по доведению сельскохозяйственной продукции до конечного потребителя.

С другой стороны, если МОБ составляется в ценах производителей или и основных ценах, записи в строках, отведенных для торговли и транспорта, показывают торгово-транспортные расходы по доведению до потребителей всех промежуточных товаров и услуг для производственного потребления (в рамках I квадранта) и по доведению конечных товаров и уел у г до потребителей (в рамках 11 квадранта). Например, в строке «Транспорт» на пересечении ее с колонкой «Сельское хозяйство» в рамках I квадранта будут записи, показывающие транспортные расходы, связанные с приобретением сельским хозяйством предметов труда, произведенных других отраслях. В то же время в строке «Транспорт» на пересечении ее с колонкой II квадранта, отведенной для расходов на конечное потребление домашних хозяйств, показываются транспортные расходы, которые конечные покупатели должны оплачивать, приобретая соответствующие потребительские товары. Записи во II квадранте оценены в ценах, включая торгово-транспортные наценки. Во II квадранте не должно быть отдельных записей о торгово-транспортных расходах.

При анализе МОБ в основных ценах и в ценах конечного потребления (покупателей) можно выявить особенности трактовки в них налогов на продукты. Так, в МОБ в ценах конечного потребления (покупателей) чистые налоги на продукты показаны в отдельной строке, в клетках на пересечении ее с колонками, отведенными для отраслей экономики; при этом строка «Чистые налоги на продукты» вынесена за пределы раздела, посвященного валовой добавленной стоимости, но находится в рамках III квадранта.

С другой стороны, в МОБ в основных ценах чистые налоги на продукты отражены частично в I квадранте (здесь показываются налоги на продукты, относящиеся ко всем промежуточным товарам и услугам, израсходованным на производство) и частично во II квадранте (здесь показываются чистые налоги на продукты, относящиеся ко всем конечным товарам и услугам).

Отметим, что в обоих случаях валовая добавленная стоимость оценивается в основных ценах, т. е. за вычетом налогов на продукты, но включая субсидии на продукты.

На основе данных МО Б можно рассчитать ВВП тремя методами:

1)производственным, т. е. как разность между выпуском и промежуточным потреблением;

2)методом суммирования валовой добавленной стоимости по отраслям экономики;

3)методом конечного использования (как сумму конечного потребления, валового накопления и сальдо экспорта—импорта).

Например, на основе данных МОБ в ценах конечного потребления (покупателей) по методу суммирования валовой добавленной стоимости ВВП может быть рассчитан по следующей формуле:

ВВП = ВДС + Чистые налоги на продукты

(в отдельной строке в III квадранте),

где ВДС — валовая добавленная стоимость по отраслям экономики.

С другой стороны, ВВП на основе данных МОБ в основных ценах тем же методом может быть рассчитан по формуле:

ВВП= ВДС + Чистые налоги на промежуточные продукты

(I квадрант)

+ Чистые налоги на конечные продукты (II квадрант).

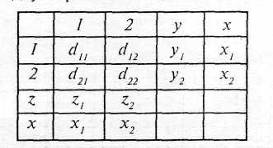

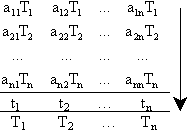

В более общей форме исчисление ВВП тремя методами на основе данных МОБ можно проиллюстрировать с помощью следующей упрошенной двухотраслевой модели:

В этой схеме предполагается, что вся экономика состоит из двух отраслей: 1-й и 2-й. Символ d означает межотраслевые потоки,;'.— конечный спрос, включающий конечное потребление, валовое накопление и чистый экспорт, z, — валовую добавленную стоимость /-й отрасли, х — выпуск /-й отрасли. В данной схеме мы абстрагируемся от особенностей в отражении налогов на продукты.

Таким образом, ВВП может быть исчислен:

• как разность между выпуском и промежуточным потреблением:

(x1+ х2)- (d11+ d12 + d21 + d22) = ВВП,

• путем суммирования валовой добавленной стоимости по отраслям экономики:

z1 + z2 = ВВП,

• путем суммирования элементов конечного спроса:

y1 +y2 = ВВП.

При составлении МОБ существует два основных способа отражения импорта в его таблице. Первый способ состоит в том, что показатели использования импортной продукции регистрируются отдельно (в особой строке) от показателей использования отечественной продукции. В этом случае импорт должен быть показан со знаком «минус» во II квадранте МОБ. Второй способ заключается в том, что данные об использовании продукции в I и II квадрантах относят как к импортной, так и к отечественной продукции. В этом случае в клетке на пересечении строки, отведенной для импорта, с соответствующими колонками I квадранта будут произведены записи, показывающие поступление импортной продукции, относящейся к соответствующей отрасли экономики.

В некоторых странах импорт подразделяется на дополняющий и конкурирующий. Дополняющий импорт — это импортная продукция, которая не производится отечественными производителями. Конкурирующий импорт - это ввоз продукции, образцы которой производятся (но, возможно, в недостаточном количестве) отечественными производителями. В МОБ использование конкурирующей импортной продукции отражается вместе с использованием отечественной продукции, тогда как использование дополняющего импорта показывается в отдельной строке.

Выбор того или иного метода отражения импорта в МОБ во многом зависит от целей анализа, степени важности импорта для отечественной экономики, а также от способа получения соответствующих данных.

Похожие работы

... результатов нерыночной деятельности и свободного времени.2. Модель межотраслевого баланса как инструмент исследования и прогнозирования 2.1 Методология построения межотраслевого баланса в системе национальных счетов Межотраслевой баланс в концепции системы национальных счетов (МОБ СНС) – важный вид балансовых построений. Являясь дальнейшим развитием и детализацией счета производства и ...

... металлов; - слабо развито производство товаров и услуг, которое способно составить конкуренцию на международных и мировых рынках. 3. Анализ достоинств и недостатков "системы национальных счетов" и "межотраслевого баланса В. Леонтьева" 3.1 Достоинства и недостатки СНС 1. Одним из основных достоинств СНС, является единство системы статистических показателей экономической деятельности и ее ...

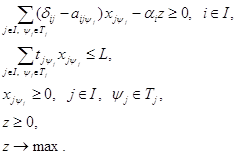

... задачи имеет место при любых положительных значениях tjи . Оно означает, что суммарная оценка всей конечной продукции равна сумме трудовых затрат в народном хозяйстве. Оптимизационная модель межотраслевого баланса продукции и производственных мощностей. При анализе возможностей использования модели межотраслевого баланса в планировании отмечалось, что при краткосрочном планировании ...

... а также сальдо экспорта и импорта. Ко второму разделу относится также столбец валовых выпусков (Xi). В пределах первого и второго разделов справедливо соотношение: (3.1) Третий квадрант межотраслевого баланса отражает стоимостную структуру валового продукта отраслей. В (n+2) - й строке таблицы отражена условно чистая продукция (Vj), представляющая собой разницу между величиной валовой ...

0 комментариев