Навигация

5. Методы составления МОБ

Построение МОБ в мировой статистической практике отличается от практики, принятой в странах СНГ, способами получения исходной статистической информации для составления МОБ и ее экономическим содержанием.

Единовременные обследования, ранее проводившиеся странами СНГ для составления МОБ по большому числу отраслей, были комбинированными. На предприятиях промышленности и строительства проводилось сплошное обследование, данные по многим видам транспорта собирались централизованно от соответствующих министерств, а в остальных отраслях обследовались выборочно около 10% предприятий и организаций. Последнее обследование по такой программе проводилось в 1987 г. Мировая практика составления МОБ СНС ориентирована на получение информации только путем выборочных обследований, которые гораздо дешевле, чем сплошные, так как для них не требуется выделения значительных финансовых средств из госбюджета страны. В России выборочное обследование для составления МОБ по большому числу отраслей было проведено в 1995 г.

В практике стран СНГ опрашиваемые предприятия заполняют бланк учета затрат на производство по «чистым» отраслям по номенклатуре отраслей МОБ. Для этого в течение года, за который производится обследование, бухгалтерии предприятий ежемесячно разрабатывают данные о составе затрат на производство продукции и услуг на основе первичного материального учета и аналитического бухгалтерского учета, ведут накопительные годовые ведомости.

В международной практике данные о видах затрат на производство продукции собираются для «хозяйственных» отраслей. Получать данные от предприятий по «хозяйственным» отраслям проще, поскольку для этого не требуется, чтобы бухгалтерии предприятий осуществляли специальные дополнительные расчеты, как при сборе затрат по «чистым» отраслям.

В мировой статистической практике не сразу начинают построение I квадранта таблицы «Затраты—выпуск» с единой группировкой товаров и услуг по строкам и графам. В соответствии с концепцией СНС для составления таблицы «Затраты—выпуск» основополагающими таблицами являются:

• пересчитанные базисные таблицы, содержащие данные о затратах на производство продукции;

• агрегированные таблицы товарных потоков, содержащие данные о выпуске продукции.

В мировой статистической практике процесс расчета таблицы «Затраты — выпуск» состоит из трех основных этапов.

На первом этапе с большой степенью дифференциации (около 3000 товаров и услуг) рассчитывается объем производства отечественной продукции и импорта (по данным статистики промышленности и внешней торговли). Данные об объеме производства товаров и услуг заносятся в итоговые строки или графы таблицы «Затраты — выпуск». Данные по графам заполняются по методу затрат, по строкам — по методу выпуска.

На втором этапе по методу затрат на основе как можно более подробных данных о структуре промежуточного потребления и компонентах валовой добавленной стоимости определяют, каким образом все затраты подразделяются по отдельным отраслям (составляется таблица затрат). При этом необходимо иметь в виду, что данные о видах затрат имеются по «хозяйственным» отраслям. Данные о затратах по «хозяйственным» отраслям пересчитываются в «чистые» с помощью «переводной модели». В этом случае используется вторая таблица — таблица выпуска, в которой вся продукция «хозяйственных» отраслей подразделена по видам.

«Переводная модель» применяется исходя из следующего допущения: для производства одних и тех же продуктов независимо оттого, в какой отрасли оно происходит, всегда используется одна и та же технология, для которой характерна одинаковая структура затрат.

Существуют два типа предположений о технологии производства продукции:

• все продукты, изготовляемые предприятиями данного вида деятельности в отрасли, производятся при одинаковой структуре затрат (отраслевая технология);

• все продукты, относящиеся к данной группе продукции, обладают одинаковой структурой затрат независимо оттого, в какой «хозяйственной» отрасли они производятся (технология продукции).

Выбрать наилучшее предположение применительно к конкретному случаю довольно трудно, поскольку это зависит от структуры отраслей экономики конкретной страны, степени специализации, однородности национальных технологий, используемых для производства продукции в рамках одной и той же группы продуктов. Например, ботинки могут изготавливаться из кожи и из синтетических материалов. Предположение об одинаковой технологии производства для всех ботинок весьма спорно, поэтому предположение об отраслевой технологии является лучшим вариантом. На практике при прочих равных условиях предпочтение рекомендуется отдавать предположению о технологии продукции.

«Переводная модель» заключается в том, что из затрат каждой «хозяйственной» отрасли выделяются затраты, необходимые для производства непрофильной продукции, а к оставшимся затратам в рамках основного вида деятельности соответствующей отрасли добавляются затраты других отраслей, связанные с производством продукции, относящейся к основному виду деятельности рассматриваемой отрасли. В результате устанавливается структура затрат «чистых» отраслей, в которых производится однородная продукция.

Для подобных расчетов используются специальные математические методы матричной алгебры: промежуточное потребление по «чистым» отраслям определяется путем умножения вектора-строки промежуточного потребления по «хозяйственным» отраслям на инверсионную (обратную) матрицу выпуска.

Объем переносимой непрофильной продукции зависит не только от организации производства в экономике, но и от количества выделяемых отраслей экономики (чем больше выделяется отраслей, тем больше объем непрофильной продукции). Перенос непрофильных продуктов может включать в себя также перенос побочных продуктов. При этом выделение производства побочных продуктов может носить довольно искусственный характер, если такое производство нельзя технологически отделить от производства основного продукта.

На третьем этапе по методу выпуска составляются таблицы товарных потоков. Для этого в модели выпуска по строкам определяется использование отечественной и импортной продукции. При этом исходят из детальной группировки (около 3000 видов товаров и услуг) данных о производстве внутри страны и импорте, которые на базе имеющейся информации распределяются по рассматриваемым «чистым» отраслям и по категориям конечного использования. В отличие от метода затрат при данном методе не применяется «переводная модель», так как расчеты с самого начала ведутся в группировке по видам товаров и услуг и «чистым» отраслям.

В результате всех этапов расчета составляется таблица «Затраты — выпуск» в группировке по видам товаров и услуг и «чистым» отраслям.

Похожие работы

... результатов нерыночной деятельности и свободного времени.2. Модель межотраслевого баланса как инструмент исследования и прогнозирования 2.1 Методология построения межотраслевого баланса в системе национальных счетов Межотраслевой баланс в концепции системы национальных счетов (МОБ СНС) – важный вид балансовых построений. Являясь дальнейшим развитием и детализацией счета производства и ...

... металлов; - слабо развито производство товаров и услуг, которое способно составить конкуренцию на международных и мировых рынках. 3. Анализ достоинств и недостатков "системы национальных счетов" и "межотраслевого баланса В. Леонтьева" 3.1 Достоинства и недостатки СНС 1. Одним из основных достоинств СНС, является единство системы статистических показателей экономической деятельности и ее ...

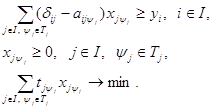

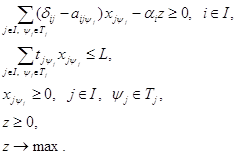

... задачи имеет место при любых положительных значениях tjи . Оно означает, что суммарная оценка всей конечной продукции равна сумме трудовых затрат в народном хозяйстве. Оптимизационная модель межотраслевого баланса продукции и производственных мощностей. При анализе возможностей использования модели межотраслевого баланса в планировании отмечалось, что при краткосрочном планировании ...

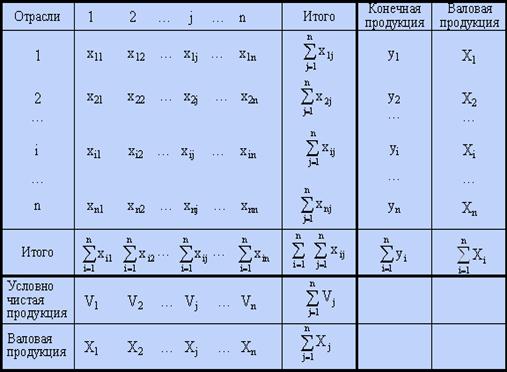

... а также сальдо экспорта и импорта. Ко второму разделу относится также столбец валовых выпусков (Xi). В пределах первого и второго разделов справедливо соотношение: (3.1) Третий квадрант межотраслевого баланса отражает стоимостную структуру валового продукта отраслей. В (n+2) - й строке таблицы отражена условно чистая продукция (Vj), представляющая собой разницу между величиной валовой ...

0 комментариев