Денежная система и виды денег

Элементы денежной системы и эмиссионное право Российской Федерации

Сущность и функции денег

Анализ денежных систем на примере зарубежных стран

Денежная единица и денежная система Японии

Денежная единица и денежная система Великобритании

Сравнительный анализ денежной системы РФ и зарубежных стран

Навигация

Анализ денежных систем на примере зарубежных стран

Сравнительная характеристика денежной системы РФ и зарубежных стран

87217

знаков

1

таблица

1

изображение

2. Анализ денежных систем на примере зарубежных стран

2.1 Денежная единица и денежное обращение США

Одной из особенностей денежной системы США являлось длительное существование биметаллизма, который поддерживали не только влиятельные в США владельца серебряных рудников, но и широкие круги заемщиков – мелких и средних промышленников и фермеров, заинтересованных в повышении товарных цен в целях снижения реальных размеров своей задолженности. По закону 1873 года денежной единицей США был признан золотой доллар и свободная чеканка серебра была отменена; но сторонникам биметаллизма вскоре удалось добиться сначала возобновления частичной чеканки серебра, а затем – покупки его казначейством. Все же в конечном счете победили сторонники монометаллизма, представлявшие интересы крупной промышленной буржуазии и банков: в 1900 году был издан акт о золотом стандарте, утвердивший в качестве денежной единицы страны золотой доллар с содержанием чистого золота в 1,50463 грамма. Однако серебряные доллары не были изъяты из обращений.

Характерной чертой денежной системы США было длительное существование децентрализованной системы банкнотной эмиссии. До 60-х годов XIX века правом выпуска банкнот пользовались многочисленные банки отдельных штатов. По закону 1863 года это право было предоставлено так называемым национальным банкам, подчиненным федеральному законодательству; том не менее эмиссия оставалась децентрализованной, поскольку ее осуществляло несколько тысяч национальных банков. Другой своеобразной чертой системы банкнотной эмиссии, просуществовавшей в США с 1863 по 1914 года, являлось обязательное обеспечение выпускавших банкнот облигациями государственных займов. По закону 1863 года каждый национальный банк мог выпускать банкноты в пределах купленной им и внесенной в казначейство суммы облигаций государственных займов США. Такой порядок эмиссии создавал благоприятные условия для размещения займов федерального правительства, но имел тот существенный недостаток, что размеры банковского обращения были поставлены в зависимость от величины портфеля государственных ценных бумаг у национальных банков, а не от потребностей товарооборота в деньгах.[14]

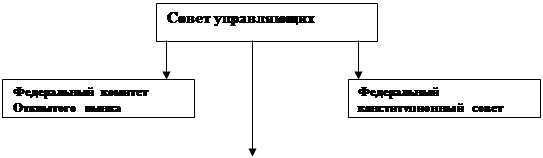

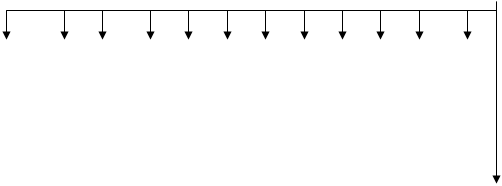

В декабре 1913 года был издан закон, по которому была создана новая система эмиссионных банков – Федеральная резервная система (ФРС). Вся территория США была разделена на 12 округов, в каждом из которых был учрежден федеральный резервный банк с капиталом не менее 4 млн. долларов. Банкноты федеральных резервных банков – федеральные резервные билеты – подлежали размену на золотые монеты и должны были обеспечивать не менее чем на 40% золотом, а на остальные 60% - векселями на срок до трех месяцев, принимаемыми резервными банками к переучету от «банков-членов». Все национальные банки обязаны вступить в члены ФРС; другие банки могли стать ее членами с разрешения руководства ФРС. Во главе ФРС был поставлен Федеральный резервный совет под председательством министра финансов, в его состав входили контролер денежного обращения и членов, назначаемых президентом США.

Федеральный резервный акт внес следующие изменения в денежную систему страны: 1) он централизовал банкнотную эмиссию и 2) существенно изменил систему обеспечения банкнот, сделав основным обеспечением их коммерческие векселя вместо государственных ценных бумаг.

В период мирового экономического кризиса 1929-1933 годов особенностью денежной системы США стало длительное сохранение золотомонетного стандарта. Это объясняется прежде всего тем, что США вступили в Первую мировую войну лишь незадолго до ее окончания, а потому им не приходилось нести большие военные расходы и прибегать для их покрытия к инфляционному выпуску бумажных денег. Кроме того, после войны золотой запас страны значительно возрос, что способствовало сохранению ею прежней системы свободного размена банкнот на золотые монеты.

Однако и в США золотой стандарт рухнул под ударами кризиса 1929-1933 годов. Ликвидации золотого стандарта сопутствовала девальвация доллара на 41%. Согласно «акту о золотом резерве», вступившем в силу 31.01.1934 года, новое золотое содержание доллара не должно было превышать 60% прежнего, причем президенту предоставлялось право определять его в пределах от 50% до 60%. Фактически новое золотое содержание золота было установлено на уровне 59% прежнего путем повышения бумажной цены золота с 20,67 до 35 долларов за тройскую унцию; тем самым золотое содержание доллара было снижено с 1,50463 до 0,888671 грамма.

По тому же «акту о золотом резерве» было осуществлено огосударствление централизованных золотых запасов: весь золотой запас федеральных резервных банков передавался казначейству в обмен на его золотые сертификаты по старой цене (20,67 долларов за унцию чистого золота), а за счет прибыли, полученной казначейством от переоценки золота по более высокой цене (35 долларов), был создан стабилизационный фонд в сумме 2 млрд. долларов для регулирования курсов доллара, иностранной валюты и государственных ценных бумаг. Фактически стабилизационный фонд был использован правительством США для ведения валютной войны против Англии: путем скупки фунтов стерлингов на доллары за счет средств этого фонда оказывалось понизительное воздействие на курс доллара.

Закон о серебре 1934 года обязал казначейство закупать серебро и выпускать взамен его серебряные сертификаты, ставшие одним из составных элементов денежной массы. Закупки серебра должны были продолжаться до тех пор, пока серебряный запас достигнет 25% совокупного централизованного металлического запаса (золотого и серебряного). Акт 1934 года был продиктован интересами серебропромышленников. За 1934 –1942 года казначейство купило около 2,7 млрд. унций серебра, что привело к повышению его цены.

После Второй мировой войны увеличилось промышленное потребление серебра и значительно уменьшилась его роль в денежном обращении. За 1955-1972 года сумма серебряных долларов сократилась с 2,4 млрд. до 0,7 млрд. долларов.[15]

Похожие работы

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

... платежей. 59. Отзывной и безотзывной аккредитивы, их характеристика. 60. Состав текущих валютных операций. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСОВО-КРЕДИТНОЕ ЗАКОНОДАТЕЛЬСТВО РОССИИ Билет № 14 61. Этапы предоставления банковских кредитов. 62. Права залогодержателя при неисполнении обязательств по договору об ...

... понятие каждого из элементов налога универсально, оно используется в налоговых процессах всеми странами мира. Эти элементы были присущи налогу с момента его зарождения [11, с.140]. ГЛАВА 2. ОСОБЕННОСТИ СИСТЕМ НАЛОГООБЛОЖЕНИЯ В СТРАНАХ С РЫНОЧНОЙ ЭКОНОМИКОЙ 2.1 Порядок построения налоговой системы Канады От других государств с рыночной экономикой Канада отличается более высоким уровнем ...

... любом построении банковской стстемы. В настоящее время, практически во всех странах с рыночной экономикой созданны и активно развиваются двухуровневые банковские системы, гле на первом уровне функционирует центральный банк страны, осуществляющий эмиссионную, законотворческую, надзорную и прочие виды деятельности;на втором - действуют коммерческие банки. Однако, на страницах экономической ...

0 комментариев