Навигация

Медичне страхування та проблеми його розвитку в Україні

62196

знаков

0

таблиц

0

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

КРИВОРІЗЬКИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

Кафедра економічного аналізу і фінансів

КУРСОВА РОБОТА з дисципліни «Страхування»на тему: «Медичне страхування та проблеми його розвитку в Україні»

Студентки 2 курсу

Громико Олени Андріївни

Кривий Ріг2010

ЗМІСТ

ВСТУП

РОЗДІЛ 1 СУТНІСТЬ ТА ТЕОРЕТИЧНІ ОСНОВИ МЕДИЧНОГО СТРАХУВАННЯ

1.1 Сутність медичного страхування

1.2 Обов’язкове медичне страхування

1.3 Добровільне медичне страхування

РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ СТРАХОВИХ КОМПАНІЙ З МЕДИЧНОГО СТРАХУВАННЯ НА СУЧАСНОМУ ЕТАПІ

2.1 Сучасний стан медичного страхування в Україні

2.2 Роль страхових компаній з медичного страхування

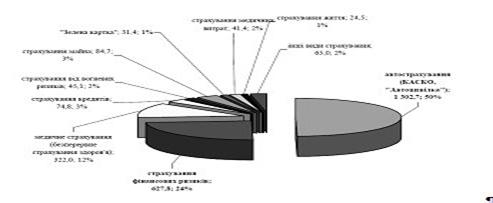

2.3 Аналіз діяльності страхової компанії з медичного страхування

РОЗДІЛ 3 ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ РОЗВИТКУ МЕДИЧНОГО СТРАХУВАННЯ

3.1 Світові базові моделі фінансування охорони здоров'я: закордонний досвід

3.2 Проблеми і перспективи розвитку медичного страхування в Україні

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Запровадження в Україні ринкової економіки супроводжується виникненням ряду соціальних проблем, серед яких слід відмітити збільшення диференціації в доходах населення, зростання рівня безробіття та загальне погіршення рівня життя населення. У зв’язку з цим однією з основних задач соціально-орієнтованої економіки держави виступає зважена податкова політика, забезпечення соціальної захищеності від безробіття та інфляції, забезпечення соціальних гарантій громадянам. Усі вищенаведені заходи можна об’єднати в одне поняття – соціальний захист.

Соціальний захист – це комплекс організаційно-правових та економічних заходів, спрямованих на захист добробуту кожного члена суспільства в конкретних економічних умовах. Результатом цих заходів є стан захищеності або безпека людини, особи. Таким чином до соціального захисту треба віднести соціальну допомогу, соціальне страхування, сімейну та гендерну політику, програми зайнятості, охорону здоров’я та ін.

Об’єктом дослідження даної роботи є один з видів соціального страхування, а саме медичне страхування, яке тісно пов’язане з іншим напрямком соціального захисту, таким як охорона здоров’я.

З соціально-економічної точки зору медичне страхування є однією з найважливіших складових національних систем охорони здоров’я. Актуальність даного питання полягає у тому, що медичне страхування є формою захисту від ризиків, що загрожують найціннішому в особистому та громадському відношенні – здоров’ю та життю людини. Медичне страхування як форма соціального захисту у сфері охорони здоров’я представляє собою гарантії забезпечення медичною допомогою за любих обставин, у тому числі у зв’язку із хворобою та нещасним випадком.

Медичне страхування ознаменоване цілою низкою досліджень та публікацій. А саме, це праці таких фахівців як, М. Клімов, Н. Андріїшина, Е. Писанець, Є. Поліщук, М. Мних та інших вчених, якими розглянуто необхідність та особливості медичного страхування в Україні, а також проблеми та можливі шляхи їх вирішення.

Метою даної роботи є висвітлення існуючих проблем і перспектив розвитку медичного страхування в Україні.

Для досягнення поставленої мети планується вирішити такі задачі:

1. Визначити сутність та види медичного страхування

2. Розкрити сучасний стан і проаналізувати діяльність страхових компаній з медичного страхування

3. Проаналізувати світові базові моделі фінансування охорони здоров'я

4. Розкрити проблеми та перспективи розвитку медичного страхування в Україні.

РОЗДІЛ 1 СУТНІСТЬ ТА ТЕОРЕТИЧНІ ОСНОВИ МЕДИЧНОГО СТРАХУВАННЯ

1.1 Сутність медичного страхування

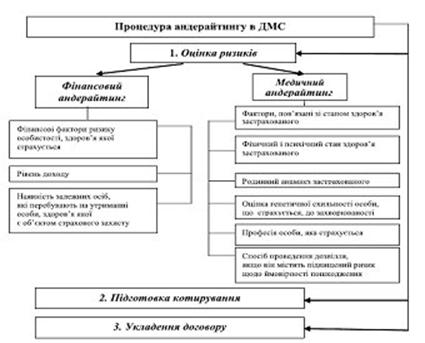

Важливим елементом системи страхової медицини є медичне страхування. Медичне страхування – вид особистого страхування на випадок втрати здоров’я від хвороби або внаслідок нещасного випадку. Медичне страхування застосовується з метою мобілізації та ефективного використання коштів на покриття витрат на медичне обслуговування страхувальників [1].

Медичне страхування пов'язане із компенсацією витрат громадян, які обумовлені одержанням медичної допомоги, а також інших витрат, спрямованих на підтримку здоров'я.

Об'єктом страхування є майнові інтереси, які не суперечать чинному законодавству України, пов'язані із здоров'ям страхувальника (застрахованої особи), а саме – витрати, які пов’язані із отриманням медичної допомоги або медичних послуг при порушенні стану здоров’я, хворобою та втратою працездатності застрахованої особи. Отже, об'єктом медичного страхування є життя і здоров'я громадян. Мета його проведення полягає в забезпеченні громадянам у разі виникнення страхового випадку можливості одержання медичної допомоги за рахунок накопичених коштів і фінансування профілактичних заходів.

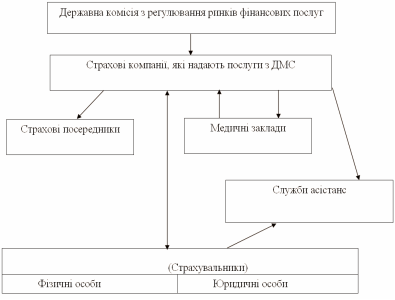

Суб'єктами медичного страхування є страховики, страхувальники, застраховані, медичні установи.

Страховики - це незалежні страхові організації, які мають статус юридичної особи і ліцензію держави на право здійснювати медичне страхування.

Страхувальники – дієздатні фізичні або юридичні особи, які мають право укладати договори страхування на свою користь або на користь третіх осіб.

Застраховані — це громадяни, на користь яких укладаються договори страхування. Якщо фізична особа укладає договір страхування відносно себе самої, то страхувальник і застрахований є однією особою.

У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого захворювання, загострення хронічного захворювання, травми або інших нещасних випадків з метою дістати консультативну, профілактичну або іншу допомогу, яка потребує надання медичних послуг у межах їх переліку, передбаченого договором страхування.

Страхове відшкодування здійснюється шляхом оплати медичному закладу вартості медичного обслуговування Застрахованої особи у межах страхової суми та переліку видів медичних послуг згідно Програми страхування, визначеної Договором добровільного медичного страхування.

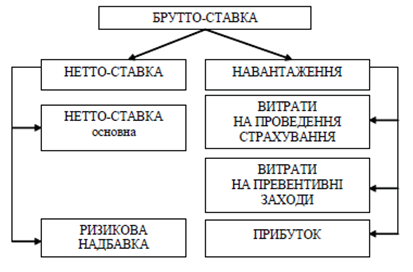

Договір медичного страхування – це письмова угода між страхувальником і страховиком, згідно з якою страховик бере на себе зобов’язання в разі настання страхового випадку оплатити медичні послуги, а страхувальник зобов’язується сплачувати страхові платежі у визначений термін та виконувати інші умови договору[1].

Згідно з інструкцією «Про порядок видачі суб'єктам підприємницької діяльності ліцензій на здійснення страхової діяльності на території України. Умови і правила її здійснення та контроль за їх дотриманням» від 15 липня 1996 року було визначено, що страховики можуть отримати ліцензію на два види страхування за напрямком медичного страхування: страхування здоров'я на випадок хвороби та безперервне страхування здоров'я, що проводяться в добровільній формі.

Страхування здоров'я на випадок хвороби передбачає страхування медичних витрат на випадок конкретної хвороби, яка зазначається в договорі страхування. Наприклад, це можуть бути різні інфекційні хвороби, хвороби серцево-судинної системи, систем дихання. Договір страхування може укладатися стосовно якоїсь однієї хвороби або цілого ряду хвороб, що турбують страхувальника. У разі настання страхового випадку страхова сума або її частина виплачується застрахованій особі. Якщо правила страхування передбачають оплату страховиком надаваних застрахованому медичних послуг, то така оплата здійснюється за його розпорядженням.

Безперервне страхування здоров'я передбачає поліклінічне обслуговування застрахованого (включаючи й аптечне), стаціонарне обслуговування, послуги невідкладної медичної допомоги, а також стоматологічну допомогу. Воно проводиться на випадок захворювання, яке триває не менш як два тижні. При цьому договори страхування укладаються на строк не менш як три роки. У разі настання страхового випадку передбачаються послідовні виплати застрахованому в межах терміну та місця дії договору страхування протягом періоду захворювання[1].

Обидва розглянуті види добровільного медичного страхування не передбачають будь-якої виплати після закінчення строку дії договору страхування.

Похожие работы

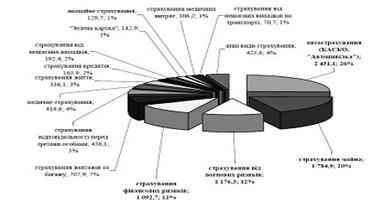

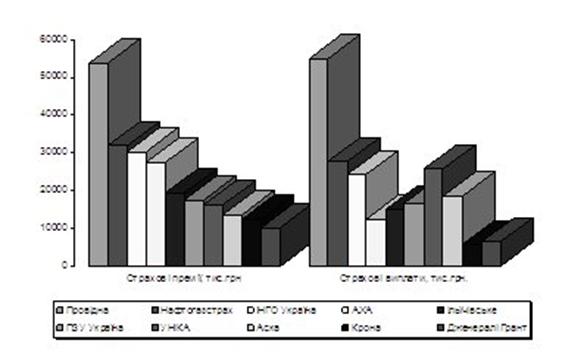

... . Серед них “ПРОСТО-страхування”, “ІНГО-Україна”, “АСКА”, “Інкомстрах”, “PZU Україна”, “Провідна”, “ALLIANZ Україна”, “Алькона”, “Оранта”, “Кредо-Класик”, а також “Нафтагазстрах” [7]. Ринок добровільного медичного страхування в Україні стрімко розвивається. Приємною несподіванкою для страховиків у 2009 році стало те, що ДМС пройшло тест на стресостійкість і в нових економічних умовах стало більш ...

... іноземним громадянам - "Укрінмедстрах". 3. Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого ...

... врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3. Обов’язкове державне медичне страхування в Україні: стан і перспективи впровадження Організація охорони здоров’я, яка забезпечує право кожного громадянина на одержання медичної допомоги, може бути забезпечена системою страхової медицини. За ...

... ї компанії, яку він представляє, а й страхового ринку в цілому. Значення страхового посередництва полягає також у створенні і забезпеченні робочих місць, зростанні доходів населення, формуванні та збереженні середнього класу. Страхова діяльність в Україні може провадитися за участю страхових посередників: страхових агентів та страхових брокерів. Посередницька діяльність страхових (перестрахових) ...

0 комментариев