Навигация

Добровільне медичне страхування

62196

знаков

0

таблиц

0

изображений

1.3 Добровільне медичне страхування

медичне страхування здоров'я україна

Розглянемо детальніше добровільне медичне страхування (ДМС).

За своїм призначенням медичне страхування є формою захисту інтересів громадян у разі втрати ними здоров'я з будь-якої причини. Воно пов'язане з компенсацією громадянам витрат, зумовлених оплатою медичної допомоги, та інших витрат, пов'язаних із підтримкою здоров'я:

· відвідуванням лікарів та амбулаторним лікуванням;

· придбанням медикаментів;

· лікуванням у стаціонарі;

· отриманням стоматологічної допомоги, зубним протезуванням;

· проведенням профілактичних та оздоровчих заходів тощо.

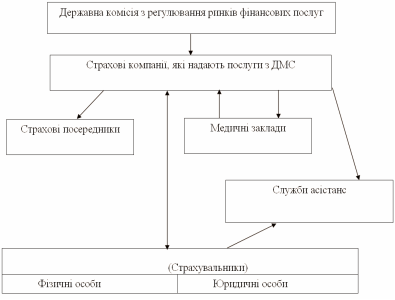

Суб'єктами добровільного медичного страхування є:

· страхувальники — окремі дієздатні громадяни, підприємства, що представляють інтереси громадян, а також благодійні організації та фонди;

· страховики — страхові компанії, що мають ліцензії на здійснення цього виду страхування;

· медичні установи, що надають допомогу на засоби медичного страхування і також мають ліцензію на здійснення лікувально-профілактичної діяльності.

Страхові фонди добровільного медичного страхування утворюються за рахунок:

· добровільних страхових внесків підприємств та організацій;

· добровільних страхових внесків різних груп І населення;

· добровільних внесків окремих громадян. Добровільне медичне страхування може бути індивідуальним і колективним.

При індивідуальному страхуванні страхувальниками, як правило, виступають окремі громадяни, які уклали договір із страховиком про страхування себе або третьої особи (дітей, батьків, родичів) за рахунок власних грошових засобів[6].

При колективному страхуванні страхувальником, як правило, є підприємство, організація, установа, яка укладає договір із страховиком про страхування своїх працівників або інших фізичних осіб (членів сімей працівників, пенсіонерів тощо) за рахунок їхніх грошових засобів.

Страхові організації укладають угоди з профілактично-лікувальними закладами (незалежно від форм власності) про надання ними медичної допомоги застрахованим за певну плату, яку зобов'язується гарантувати страховик[6].

Страховий поліс з добровільного медичного страхування обумовлює обсяг надання медичних послуг, можливість вибору умов отримання медичної допомоги тощо. Програми добровільного медичного страхування розширюють можливості і поліпшують умови надання профілактичної, лікувально-діагностичної та реабілітаційної допомоги[6].

Договір з добровільного медичного страхування може, зокрема, передбачати:

· ширше право вибору застрахованим пацієнтом медичних установ, лікарів для обслуговування;

· поліпшення умов утримання застрахованого в стаціонарах, санаторіях, профілакторіях;

· надання спортивно-оздоровчих послуг та інших засобів профілактики;

· подовження тривалості післялікарняного патронажу та догляду за пацієнтом у домашніх умовах;

· діагностику, лікування та реабілітацію з використанням методів нетрадиційної медицини;

· розвиток системи сімейного лікаря;

· страхування виплат з тимчасової непрацездатності, вагітності, пологів та материнства на пільгових умовах за строками і розмірами грошових виплат;

· участь у цільовому фінансуванні технічного переозброєння й нового будівництва лікувально-профілактичних установ, підприємств з виробництва медичного устаткування, ліків з правом першочергового отримання послуг або продукції (протези, ліки, діагностика і т. ін.) цих підприємств та організацій.

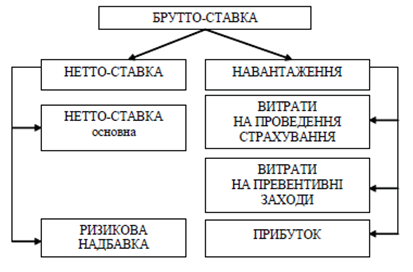

Тарифи на медичні та інші послуги з добровільного медичного страхування встановлюються за згодою страховика і медичної установи, що обслуговує застрахованих.

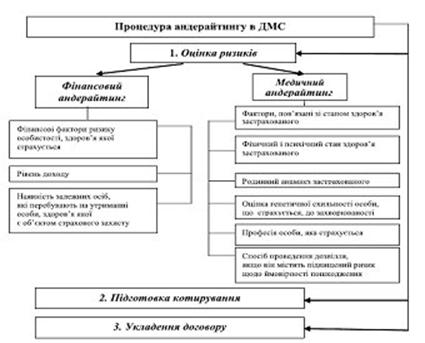

Розміри страхових внесків встановлюються на договірній основі страховика і страхувальника з урахуванням оцінки ймовірності захворювання страхувальника у зв'язку з віком, професією, станом здоров'я тощо[6].

При співіснуванні обов'язкового та добровільного медичного страхування держава повинна запровадити механізми, які б забезпечували неможливість реалізації програм добровільного медичного страхування за рахунок погіршення реалізації програм з обов'язкового медичного страхування.

Мета ДМС — гарантування громадянам (застрахованим особам) при настанні страхового випадку оплати вартості медичної допомоги за рахунок коштів страхових резервів та фінансування профілактичних заходів.

Головні завдання ДМС:

1. забезпечення охорони здоров'я населення;

2. забезпечення відтворення населення;

3. розвиток медичного обслуговування;

4. фінансування системи охорони здоров'я;

5. перерозподіл коштів, що використовуються на оплату медичних послуг, між різними верствами населення.

Особливості ДМС визначаються його місцем в системі соціально-економічних гарантій громадян і полягають у такому:

· ДМС є однією із форм особистого страхування;

· воно є важливим ринковим компонентом, що доповнює системи обов'язкового загальнодержавного медичного страхування і соціального забезпечення;

· програми ДМС обираються за бажанням страхувальника і залежать від його платоспроможності;

· ДМС ґрунтується на принципі страхової солідарності, зміст якої полягає в тому, що застрахована особа отримує медичну допомогу у випадках та обсягах, що визначаються страховим договором згідно зі сплаченим страховим платежем. Перевищення вартості медичних послуг над внесками страхувальника є можливим завдяки тому, що частина застрахованих, які внесли премії до страхової компанії, не потрапляють у страхову ситуацію і не користуються послугами медичних закладів[6].

Особливості договорів ДМС:

1. Предметом договору ДМС є зобов'язання страховика у разі настання страхового випадку здійснити виплату страхової суми (або її частини) страхувальнику (застрахованому) на оплату вартості медичної допомоги (медичних послуг) певного переліку та якості в обсязі обраної страхувальником програми медичного страхування. Ці виплати здійснюються страховиком незалежно від суми, яку має отримати застрахована особа за державним соціальним страхуванням, соціальним забезпеченням, сум за договорами добровільного медичного страхування, укладеними з іншими страховиками, а також суми, що має бути сплачена як відшкодування заподіяної їй шкоди з боку третіх осіб згідно цивільного законодавства України.

2. Одержувачем страхової виплати може бути не тільки застрахована особа, а й лікувальний заклад або асістанська компанія, яка забезпечує отримання допомоги (медичних послуг).

3. Договори ДМС передбачають обов'язковість конкретної застрахованої особи, майнові інтереси котрої застраховано.

4. Договори мають трьохсторонній, а подекуди багатосторонній характер.

5. Територія дії договору ДМС не обмежується місцезнаходженням страховика[6].

РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ СТРАХОВИХ КОМПАНІЙ З МЕДИЧНОГО СТРАХУВАННЯ НА СУЧАСНОМУ ЕТАПІ

2.1 Сучасний стан медичного страхування в Україні

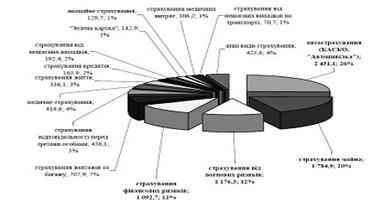

Розвиток національної системи страхування за останні п’ять років (1997-2001р.) характеризується високою динамікою. При цьому, обсяги страхових операцій на ринку неухильно ростуть, а страховики грають в економіці усе більш значиму роль. Загальний обсяг страхових платежів (внесків) за всіма видами страхування за 2001 р. склав 3 030 507 тис. грн.; зростання за п'ять років — у 7,4 разів. Населенню й організаціям у 2001 р. страховиками здійснено страхових виплат 424 205 тис. грн., що більш ніж у 3,3 рази перевищує страхові виплати, здійснені в 1997 р[7].

Важливу роль у розвитку страхової справи, захисту інтересів страхових організацій відіграють об’єднання страховиків. Усе більш значиму роль починають грати також страхові брокери. У зв'язку з уживанням заходів щодо удосконалення правової бази страхування, уведенням нових видів обов'язкового страхування можна прогнозувати подальше значне зростання страхових операцій, і як наслідок цього, — зростання загальних обсягів акумулювання коштів у сфері страхування. Але на фоні цих оптимістичних прогнозів продовжує існувати досить кризова ситуація в Україні щодо розвитку особистих видів страхування, зокрема, медичного страхування.

Частка особистого страхування, з урахування страхування життя, в загальних показниках страхового ринку України щорічно неухильно зменшується. Так, у 1997 році частка особистого страхування склала 16,66%, а вже у 2001 році - 7,08%[7].

Зокрема, добровільне медичне страхування, як важливий елемент страхової медицини, забезпечує право кожного громадянина на одержання медичної допомоги. Соціально-економічне значення добровільного медичного страхування полягає в тому, що воно доповнює гарантії, надані в рамках соціального забезпечення і соціального страхування, до максимально можливих у сучасних умовах стандартів (оплата дорогих видів лікування і діагностики; застосування найбільш сучасних медичних технологій; забезпечення комфортних умов лікування тощо).

В Україні в 2001 році цей вид страхування здійснювали 79 страховика, які одержали 56617,2 тис. грн. страхових платежів, у т. ч. 32915,9 тис. грн. від страхувальників – громадян.

Страхові платежі, передані в перестрахування, у 2001 році склали 1411,3 тис. грн., у яких брали участь 12 страховиків[7].

Середній рівень перестрахування за період 1997-2001 роки склав 5,2%.

Страхові виплати в 2001 році склали 37 092,5 тис. грн., у яких брали участь 63 страховика. Середній рівень виплат за період 1997-2001 роки склав 60%.

Максимальний розмір страхових виплат, здійснений одним страховиком склав 5561,1 тис. грн. або 14,9% по виду.

У 2001 році частка страхувальників-громадян склала 61,5%.

Максимальна кількість договорів страхування, укладених протягом звітного періоду, з розрахунку на один страховика - 168 345, що складає 4,7% від загальної кількості укладених договорів по цьому виді страхування.

Кількість діючих договорів страхування в 2001 році склало 3 573 256, у т.ч. за рахунок страхувальників громадян 2198 055, і в порівнянні з 1997 роком збільшилося в 540 разів[7].

По обсягах отриманих страхових платежів страховики представлені різними групами. Найбільший показник страхових платежів складає 9 068,6 тис. грн., а середній по виду 716,67 тис. грн.

Серед переваг щодо отримання медичної допомоги (медичних послуг) перед державними і приватними системами медичної допомоги, а також відомчою медициною можна виділити наступне: а) забезпечення більшої доступності, якості і повноти щодо задоволення різноманітних потреб населення в наданні медичних послуг, що є ефективнішою формою порівняно з державним фінансуванням системи охорони здоров'я; б) у разі порушення лікувально-профілактичним закладом стандартів медичних послуг страхова компанія може частково або повністю не оплачувати вартість таких послуг; в) ніяких фінансових розрахунків у лікарні застрахованій особі робити не потрібно, бо з медичною установою за фактом надання застрахованій особі медичної допомоги (медичних послуг) розраховується страхова компанія[7].

Концепція розвитку системи добровільного медичного страхування в Україні вимагає для своєї реалізації істотного вдосконалення нормативно-методичної бази. Робота в цьому напрямку може будуватися поетапно, поєднуючи зусилля всіх зацікавлених структур: органів державної влади, страхових організацій та медичних установ.

Необхідним вважається також проведення ряду заходів організаційного характеру, у тому числі, прийняття нормативно-правових актів, які б забезпечили рішення наступних найбільш важливих проблем:

1. Забезпечення конкурентного середовища на ринку медичних послуг у разі прийняття законодавчих актів з питань обов‘язкового соціального медичного страхування;

2. Створення умов розвитку ДМС в якості ефективного доповнення до обов‘язкового соціального медичного страхування, яке б забезпечувало покриття витрат за надання медичної допомоги, понад або в межах обсягу і рівня, визначених програмами обов‘язкового соціального медичного страхування;

3. Здійснення оподаткування сукупного доходу громадян у разі отримання страхових виплат за договорами ДМС відповідно до бази та ставок, які передбачені до обов‘язкового соціального медичного страхування;

4. Посилення зацікавленості роботодавців у турботі про збереження здоров'я своїх працівників шляхом встановлення економічних стимулів щодо коштів, які направлятимуться підприємствами на ДМС;

5. Законодавче врегулювання питання щодо можливості юридичними особами (роботодавцями) включення витрат на сплату страхових платежів за договорами ДМС своїх працівників до складу собівартості продукції;

6. Підвищення надійності страхових організацій, що працюватимуть у системі ДМС, шляхом встановлення вимог до їхнього ліцензування відповідно до чітко встановлених критеріїв;

7. Забезпечення надходження коштів у систему ДМС, підвищення зацікавленості медичних установ, роботодавців і громадян шляхом створення уніфікованої оптимальної системи класифікації та ціноутворення на медичні послуги;

8. Забезпечення контролю за використанням єдиних стандартів усіма медичними установами, що працюють у системі ДМС, незалежно від їхньої відомчої підпорядкованості та організаційно-правової форми. Вищенаведена система заходів, спрямованих на реалізацію Концепції розвитку ДМС в Україні, дозволить: - створити умови для найбільш повного задоволення потреб населення в одержанні доступної і високоякісної медичної допомоги; - суттєво зменшити навантаження на державний та місцеві бюджети; - зменшити долю тіньової медицини в системі медичного забезпечення; - уникнути необґрунтованих витрат, викликаних наданням зайвих медичних послуг з метою одержання додаткового прибутку; - підвищити фінансовий стан працівників медичних установ[7].

Державна політика розвитку медичного страхування як частина загальної соціальної та економічної політики України повинна визначати основні принципи, напрями і форми економічного та адміністративно-правового впливу у сфері соціального захисту населення з урахуванням державних інтересів та пріоритетів, в т. ч. шляхом підтримки медичного страхування в таких основних напрямах, як: формування нормативно-правової бази, удосконалення податкової політики, удосконалення державного нагляду, підвищення фінансової надійності страховиків, підвищення страхової культури населення, підготовка та перепідготовка кадрів[7].

Похожие работы

... . Серед них “ПРОСТО-страхування”, “ІНГО-Україна”, “АСКА”, “Інкомстрах”, “PZU Україна”, “Провідна”, “ALLIANZ Україна”, “Алькона”, “Оранта”, “Кредо-Класик”, а також “Нафтагазстрах” [7]. Ринок добровільного медичного страхування в Україні стрімко розвивається. Приємною несподіванкою для страховиків у 2009 році стало те, що ДМС пройшло тест на стресостійкість і в нових економічних умовах стало більш ...

... іноземним громадянам - "Укрінмедстрах". 3. Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого ...

... врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3. Обов’язкове державне медичне страхування в Україні: стан і перспективи впровадження Організація охорони здоров’я, яка забезпечує право кожного громадянина на одержання медичної допомоги, може бути забезпечена системою страхової медицини. За ...

... ї компанії, яку він представляє, а й страхового ринку в цілому. Значення страхового посередництва полягає також у створенні і забезпеченні робочих місць, зростанні доходів населення, формуванні та збереженні середнього класу. Страхова діяльність в Україні може провадитися за участю страхових посередників: страхових агентів та страхових брокерів. Посередницька діяльність страхових (перестрахових) ...

0 комментариев