Навигация

Анализ экономических показателей организации

66632

знака

23

таблицы

0

изображений

2.4 Анализ экономических показателей организации

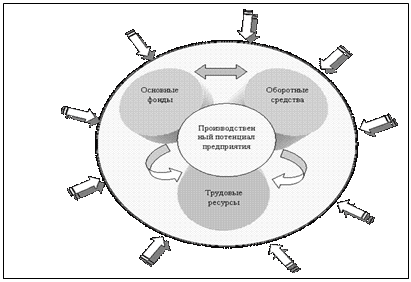

Основных производственных фондов у организации ООО «Стимул» уже на конец 2005 года не стало (таблица 5).

Таблица 5 – Состав и структура основных производственных фондов организации на конец года.

| № п/п | Виды основных фондов | 2004г. | 2005г. | 2006г. | 2006г. к 2004г., % | |||

| тыс. руб. | % | тыс. руб. | тыс. руб. | % | ||||

| 1. | Производственные основные фонды – всего, в т.ч.: | 171 | 100,0 | - | - | - | - | - |

| 1.1. | Здания | - | - | - | - | - | - | - |

| 1.2. | Сооружения | - | - | - | - | - | - | - |

| 1.3. | Машины и оборудование | 134 | 78,4 | - | - | - | - | - |

| 1.4. | Транспортные средства | 37 | 21,6 | - | - | - | - | - |

| 1.5. | Инструмент, производственный и хозяйственный инвентарь | - | - | - | - | - | - | - |

| 2. | Из состава основных производственных фондов: | 1342 | 100,0 | - | - | - | - | - |

| 2.1. | - активная часть | 171 | 12,7 | - | - | - | - | - |

| 2.2. | - пассивная часть | 1171 | 87,3 | - | - | - | - | - |

Следовательно, полный анализ мы можем сделать только по 2004 году. Из этой таблицы можно видеть, что в организации преобладает доля машин и оборудования 78,4%. Вторым составляющим основных производственных фондов в ООО «Стимул» являются транспортные средства, которые составляют 21,6%, от общего числа производственных фондов. Все эти машины и оборудования и транспортные средства, как мы видим, и составляют активную часть основных производственных фондов. Доля пассивной части больше активной в ее состав входит незавершенное строительство.

Для характеристики движения основных производственных фондов используются следующие показатели (таблица 6).

Таблица 6 – Движение и техническое состояние основных фондов организации.

| № п/п | Показатели | 2004г. | 2005г. | 2006г. | 2006г. к 2004г., % |

| 1. | Балансовая стоимость основных фондов на начало года, тыс. руб. | 191 | 171 | - | - |

| 2. | Ввод в действие новых основных фондов, тыс. руб. | 10 | 7 | 50 | 500 |

| 3. | Выбыло основных фондов, тыс. руб. | 30 | 178 | 50 | 167 |

| 4. | Стоимость основных фондов, на конец года, тыс. руб. | 171 | - | - | - |

| 5. | Амортизация основных фондов, тыс. руб. | - | - | - | - |

| 6. | Коэффициент обновления | 0,06 | - | - | - |

| 7. | Коэффициент выбытия | 0,16 | 1,04 | - | - |

| 8. | Коэффициент замены | 3 | - | - | - |

| 9. | Коэффициент износа | - | - | - | - |

| 10. | Коэффициент годности | 0,90 | - | - | - |

Коэффициент обновления = Стоимость поступивших ОС / Стоимость ОС на конец периода.

Коэффициент выбытия = Стоимость выбывших ОС / Стоимость ОС на начало периода.

Коэффициент замены = Стоимость выбывших ОС / Стоимость поступивших ОС.

Таким образом, можно видеть опережающий рост выбытия основных средств по сравнению с их поступлением. А тот факт, что коэффициент замены составляет 3, позволяет говорить о том, что выбытие основных средств опережает их поступление.

Для анализа состояния и степени изношенности основных средств используются два основных коэффициента:

Коэффициент годности = Остаточная стоимость ОС / Первоначальная стоимость ОС.

Коэффициент износа = Сумма накопленной амортизации / Первоначальная стоимость ОС.

Коэффициент износа мы рассчитать не можем, так как в организации ООО «Стимул» нет амортизации основных фондов.

Показателем, характеризующим использование основных производственных фондов, является фондоотдача. Она показывает, какова общая отдача от использования каждого рубля, затраченного на ОПФ, насколько эффективно они используются в организации (Таблица 7).

Таблица 7 – Обеспеченность основными производственными фондами и эффективность их использования.

| № п/п | Показатели | 2004г. | 2005г. | 2006г. | 2006г. к 2004г., % |

| 1. | Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 8994 | 9307 | 10001 | 111 |

| 2. | Среднегодовая стоимость основных производственных фондов, тыс. руб. | 1214 | 876 | 410 | 34 |

| В том числе: - активная часть | 181 | 85,5 | - | - | |

| - пассивная часть | 1033 | 790,5 | 410 | 40 | |

| 3. | Фондоотдача, руб. | 7,40 | 10,62 | 24,39 | 330 |

| 4. | Фондовооруженность, тыс. руб. / чел. | 15,56 | 12,70 | 5,69 | 37 |

| 5. | Рентабельность основных фондов, % | 132 | -2,51 | 56 | × |

Фондоотдача = Выручка / Среднегодовая стоимость ОПФ

Как видно из таблицы фондоотдача в течение трех лет возрастает, а это характеризуется повышением эффективности использования основных производственных фондов.

Одним из наиболее важных показателей характеризующих основные фонды, является показатель фондовооруженности; он отражает оснащенность работников средствами труда.

Фондовооруженность = Среднегодовая стоимость основных производственных фондов / Среднесписочная численность за год.

Обратимся к таблице, фондовооруженность сокращается а это характеризует убывающую оснащенность работников средствами труда.

К оборотным активам организации ООО «Стимул» относятся денежные средства в кассе организации и банках, дебиторская задолженность, производственные запасы, остатки не завершенного строительства, а также текущая часть расходов будущих периодов.

Для более подробного рассмотрения состава и структуры оборотных средств организации обратимся к таблице 8.

Таблица 8 – Состав и структура оборотных средств организации на конец года.

| № п/п | Группы оборотных средств | 2004г. | 2005г. | 2006г. | 2006г. к 2004г., % | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |||

| 1. | Оборотные производственные фонды – всего, в т.ч.: | 772 | 27,0 | 1458 | 42,0 | 786 | 36,0 | 101 |

| 1.1. | Производственные запасы. | 769 | 26,9 | 1455 | 41,9 | 786 | 36,0 | 102 |

| 1.2. | Незавершенное производство. | - | - | - | - | - | - | - |

| 1.3. | Расходы будущих периодов. | 3 | 0,1 | 3 | 0,1 | - | - | - |

| 2. | Фонды обращения – всего, в т.ч.: | 2086 | 73,0 | 2016 | 58,0 | 1400 | 64,0 | 67 |

| 2.1. | Денежные средства в кассе и на счетах в банке. | 103 | 3,6 | 39 | 1,1 | 23 | 1,0 | 22 |

| 2.2. | Готовая продукция на складе | - | - | - | - | - | - | - |

| 2.3. | Дебиторская задолженность | 1983 | 69,4 | 1977 | 56,9 | 1377 | 63,0 | 69 |

| Итого оборотных средств. | 2858 | 100,0 | 3474 | 100,0 | 2186 | 100,0 | 76 | |

Из нее мы видим, что основную часть составляют фонды обращения (73%), по сравнению с оборотными производственными фондами (27%). Так же мы может наблюдать сокращение фондов обращения к концу 2006 года, они составляют только 64%.

Степень эффективности использования оборотных средств можно охарактеризовать следующими основными показателями: коэффициент оборачиваемости, длительность одного оборота, коэффициент загрузки оборотных средств (Таблица 9).

внутренний внешний среда управление

Таблица 9 – Эффективность использования оборотных средств.

| № п/п | Показатели | 2004г. | 2005г. | 2006г. | 2006г. к 2004г., % |

| 1. | Наличие оборотных средств на начало года, тыс. руб. | 2017 | 2858 | 3474 | 172 |

| 2. | Наличие оборотных средств на конец года, тыс. руб. | 2858 | 3474 | 2186 | 76 |

| 3. | Среднегодовая стоимость оборотных средств, тыс. руб. | 2437,5 | 3166 | 2830 | 116 |

| 4. | Выручка от реализации продукции, тыс. руб. | 8994 | 9307 | 10001 | 111 |

| 5. | Прибыль, убыток (-) от продаж, тыс. руб. | 811 | 1003 | -624 | -77 |

| 6. | Коэффициент оборачиваемости оборотных средств. | 3,69 | 2,94 | 3,53 | 96 |

| 7. | Продолжительность одного оборота, дней. | 98 | 122 | 102 | 104 |

| 8. | Коэффициент загрузки оборотных средств. | 0,27 | 0,34 | 0,28 | 104 |

| 9. | Рентабельность, убыточность (-) оборотных средств, % | 66 | -0,69 | 8,06 | × |

Коэффициент оборачиваемости оборотных средств = Выручка / Среднегодовая стоимость оборотных средств.

Мы из таблицы 10 наблюдает замедление оборачиваемости оборотных средств, что способствует увеличению потребности в них в связи с ухудшением их использования.

Продолжительность одного оборота = Продолжительность периода, за который совершался оборот / Коэффициент оборачиваемости оборотных средств.

Из этой же таблицы мы наблюдаем замедление длительности одного периода, а это способствует увеличению длительности одного оборота оборачиваемости оборотных средств.

Коэффициент загрузки оборотных средств = 1 / Коэффициент оборачиваемости оборотных средств.

Мы наблюдаем увеличение этого коэффициента, что показывает увеличение оборотных средств, приходящихся на 1 рубль реализованной продукции.

Персонал организации ООО «Стимул» не очень большой и составляет всего около 70-80 человек. Обратимся к таблице 10.

Таблица 10 – Динамика численности работников, их состава и структуры.

| Категории работников | 2004 г. | 2005 г. | 2006 г. | 2006г. к 2004г., % | |||

| чел. | % | чел. | % | чел. | % | ||

| Весь персонал | 78 | 100,0 | 72 | 100,0 | 79 | 100,0 | 101 |

| В том числе: 1. Производственный персонал: | 67 | 85,9 | 61 | 84,7 | 68 | 86,1 | 101 |

| 1.1. Рабочие | - | - | - | ||||

| 1.2. Служащие | 67 | 85,9 | 61 | 84,7 | 68 | 86,1 | 101 |

| в том числе: 1.2.1. Руководители | 3 | 3,8 | 3 | 4,2 | 3 | 3,8 | 100 |

| 1.2.2. Специалисты | 64 | 82,1 | 58 | 80,5 | 65 | 82,3 | 101 |

| 2. Непроизводственный персонал | 11 | 14,1 | 11 | 15,3 | 11 | 13,9 | 100 |

Из этой таблицы мы видим, что основную часть в течение всех трех лет составляет производственный персонал, а в частности специалисты (около 82%). Непроизводственный персонал в течении трех лет остается неизменным (11 человек).

Для анализа движения персонала организации используются: коэффициент оборота по приему, коэффициент оборота по выбытию, коэффициент текучести (Таблица 11).

Таблица 11 – Анализ движения персонала.

| № п/п | Показатели | 2004г. | 2005г. | 2006г. | 2006г. к 2004г., % |

| 1. | Списочная численность на начало года, чел. | 80 | 78 | 72 | 90 |

| 2. | Принято в течение года | 8 | 3 | 10 | 125 |

| 3. | Выбыло в течение года | 10 | 12 | 3 | 30 |

| 4. | В т.ч. уволено по собственному желанию, за нарушения трудовой дисциплины и другие нарушения. | 7 | 10 | 2 | 29 |

| 5. | Списочная численность на конец года, чел. | 78 | 72 | 79 | 101 |

| 6. | Среднесписочная численность за год, чел. | 79 | 75 | 76 | 96 |

| 7. | Коэффициент оборота по приему. | 0,10 | 0,04 | 0,14 | 140 |

| 8. | Коэффициент оборота по выбытию | 0,13 | 0,17 | 0,04 | 31 |

| 9. | Коэффициент текучести. | 0,09 | 0,13 | 0,03 | 33 |

Коэффициент оборота по приему = Принято в течение года / Среднесписочная численность на конец года.

В таблице мы можем наблюдать, что коэффициент оборота по приему возрастает, а это характеризует возрастающую долю принятых вновь работников.

Коэффициент оборота по выбытию = Выбыло в течение года / Среднесписочная численность на конец года.

Из таблицы мы видим значительное сокращение коэффициента по выбытию, а, следовательно, сохраняет неизменность состава персонала.

Коэффициент текучести = Уволено по собственному желанию, за нарушения трудовой дисциплины / Среднесписочная численность на конец года.

Все из той же таблицы мы можем видеть снижение коэффициента текучести.

Для определения трудовых ресурсов организации используются: производительность труда и трудоемкость (Таблица 12).

Таблица 12 – Трудовые ресурсы организации и эффективность их использования.

| № п/п | Показатели | 2004 г. | 2005 г. | 2006 г. | 2006г. к 2004г., % |

| 1. | Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 8994 | 9307 | 10001 | 111 |

| 2. | Среднесписочная численность работников, чел. | 79 | 75 | 76 | 96 |

| 3. | Отработано работниками за год, тыс. чел.-час | 133200 | 114850 | 123972 | 93 |

| 4. | Производительность труда 1 работника, тыс. руб. | 113,85 | 124,09 | 131,59 | 116 |

| 5. | Трудоемкость, чел.-час/руб. | 14,81 | 12,34 | 12,40 | 84 |

| 6. | Фонд оплаты труда, тыс. руб. | 2651 | 2861 | 3778 | 143 |

| 7. | Среднегодовая заработная плата 1 работника, тыс. руб. | 33,99 | 41,46 | 52,47 | 154 |

| 8. | Чистая прибыль, тыс. руб. | 1603 | -22 | 228 | 14 |

| 9. | Получено прибыли, тыс. руб.: | ||||

| - на 1 работника | 20,29 | 0,29 | 3 | 15 | |

| - за 1 чел.-час | 0,0120 | -0,0002 | 0,0018 | 15 |

Производительность труда = Выручка / Среднесписочная численность работников.

Трудоемкость = Отработано работниками за год / Выручка.

Можно наблюдать возрастание производительности труда и наоборот снижение трудоемкости в организации.

Глава 3. Оценка и анализ внутренней и внешней среды организации ООО «Стимул»

Похожие работы

... и поставщиков · изменение потребностей и вкусов покупателей · неблагоприятные демографические изменения Таблица 1. Характеристики, необходимые для SWOT-анализа.[6] Организация может дополнить каждую из четырёх частей списка теми характеристиками внешней и внутренней среды, которые отражают конкретную ситуацию, в которой она находится. Применяя метод SWOT, удаётся установить ...

... влияние на этом рынке, так как в ряде случаев они могут сильно ограничивать доступ к необходимой для организации рабочей силе. 2. Анализ внутренней среды предприятия Внутренняя среда организации – это та часть общей среды, которая находится в рамках организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Внутренняя среда имеет несколько ...

... области и районе оказала негативное влияние на состояние дел на предприятии наиболее наглядно это можно проследить на диаграмме представленной в приложении. 1.2 Стратегический анализ внешней и внутренней среды ООО «Кологривский леспромхоз-1» Анализ внешних факторов, прежде всего, следует начать с анализа социально – экономического положения района, где расположено предприятие. Кологривский ...

... пять переменных – цели, задачи, структуру, технологию, люди [ 14]; Румянцева З., Алешникова В. выделяют структуру, культуру и ресурсы, некоторые авторы, говоря о внутренней среде организации, проводят анализ ее потенциала – управленческого, производственного (экономического).[17]. Д. Б. Чупров в качестве элементов внутренней среды организации выделяет цели, структуру, технологию, финансы, ...

0 комментариев