Навигация

Рассчитаем срок окупаемости для проектов А и Б

6090

знаков

4

таблицы

2

изображения

4. Рассчитаем срок окупаемости для проектов А и Б

Алгоритм расчета срока окупаемости зависит от распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

Расчет срока окупаемости для проектов, прибыль которых распределена неравномерно, происходит прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивными потоками.

Таблица 3. Денежный поток проектов А и Б

| Показатели | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год |

| По проекту А | |||||

| Инвестиции, млн.руб. | 20,0 | 12,2 | 12,0 | 0 | 0 |

| Поток денежных средств, млн. руб. | 11,5 | 10,1 | 20,0 | 35,9 | 48,0 |

| Сальдо потока, млн.руб. | -8,5 | -10,6 | -2,6 | 33,3 | 81,3 |

| По проекту Б | |||||

| Инвестиции, млн.руб. | 42,0 | 6,0 | 6,0 | 0 | 0 |

| Поток денежных средств, млн. руб. | 20,0 | 25,0 | 21,7 | 25,0 | 21,2 |

| Сальдо потока, млн.руб. | - 22,0 | - 3,0 | 12,7 | 37,7 | 58,9 |

Общая формула расчета срока окупаемости без учета дисконта имеет вид:

![]() ≥

≥![]() ;

;

Для проекта А:

![]()

![]()

Для проекта Б:

![]()

![]()

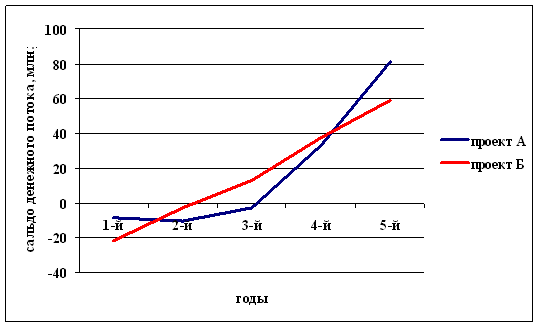

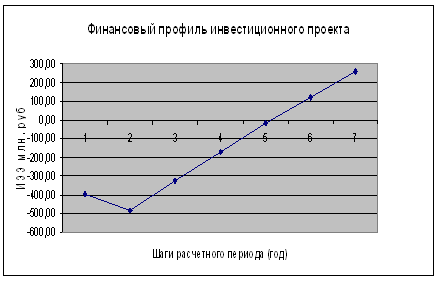

По данным таблицы строим график.

Рисунок 1. Срок окупаемости проектов А и Б без учета дисконта

Таким образом, период, реально необходимый для возмещения инвестированной суммы по проекту А, составит 2,09 года, а по проекту Б 2,83 года.

5. Рассчитаем дисконтированный срок окупаемости для проектов А и Б

Формула расчета срока окупаемости с учетом дисконта имеет вид:

![]() ≥

≥![]() ;

;

Для проекта А:

![]()

Таким образом, срок окупаемости проекта А с учетом дисконта, при условии, что средства поступают равномерно в течение года, составит 2,9 года.

Для проекта Б:

![]()

Таким образом, срок окупаемости проекта Б с учетом дисконта, при условии, что средства поступают равномерно в течение года, составит 4,3 года.

6. Определим точку Фишера для проектов А и Б

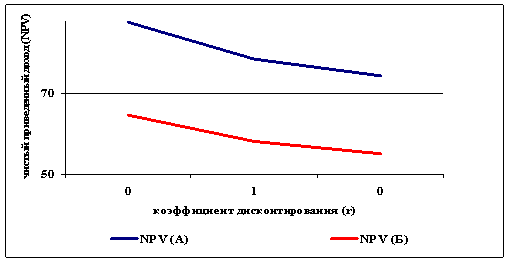

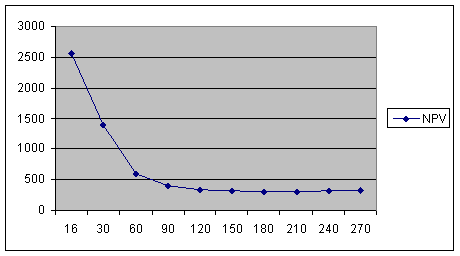

Точка пересечения двух графиков показывает значение коэффициента дисконтирования, при котором оба проекта имеют одинаковый NPV – это т. Фишера.

| r | NPV(A) | NPV(Б) |

| 0 | 87,62 | 64,68 |

| 2 | 78,59 | 58,17 |

| 3 | 74,41 | 55,13 |

Рисунок 2. Определение точки Фишера для проектов А и Б

экономический инвестиционный проект окупаемость

Анализируя рисунок 2 видно, что для проектов А и Б точку Фишера найти невозможно, так как их показатели окупаемости при одинаковых коэффициентах дисконтирования идут параллельно друг другу.

Вывод:

Таким образом, расчеты экономической эффективности проектов А и Б, показали, что оба проекта пригодны для инвестирования, но проект А более выгоден для инвестирования, нежели проект Б:

- величина чистой текущей стоимости по проекту А больше, чем по проекту Б (39,66 млн. руб. > 29,02 млн. руб.).

- проект А по истечении 5 лет дает 2,05 руб. прибыли на 1 руб. вложенного капитала, а проект Б по истечении 5 лет на 1 руб. вложенного капитала дает 1,6 руб.

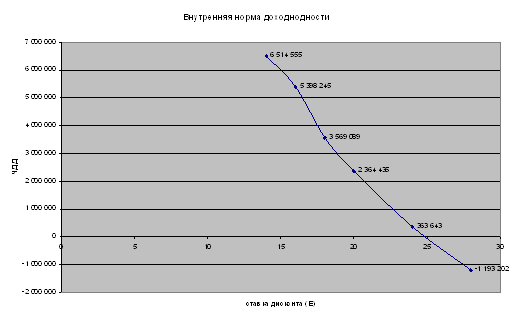

- внутренняя норма доходности проекта А равна 41,22%, а проекта Б – 36,57%.

- срок окупаемости с учетом дисконта по проекту А составляет 2,9 года, а по проекту Б – 4,3 года.

Таким образом, стоит принять для инвестирования проект А.

Похожие работы

... поэтому, выступая потребленной частью инвестиций, не может быть средством измерения эффективности инвестиций. Таким образом, определение эффективности инвестиционных проектов по новой методике недостоверно. Отличия показателей экономической эффективности инвестиционных проектов по разным методикам характеризуются приведенными в таблице 1 результатами в среднем по всем 36 проектам. Таблица 1 ...

... Завьяловский район, с. Октябрьский, все производственные и складские помещения принадлежат предприятию, земельный участок принадлежит на праве собственности. 3.3 Расчёт и анализ показателей эффективности инвестиционного проекта Стоимость проекта по реконструкция птицеводческого помещения для содержания кур-несушек: 1. Объем общестроительных работ с учетом стоимости строительных материалов: ...

... проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Экономическая целесообразность инвестиционного проекта выражается такими категориями как: - Эффективность проекта, т.е. выгодность для инвестора. - Финансовая реализуемость проекта. - Приемлемый уровень риска реализации ...

... . 5 и 6 в соответствующие оттоки табл. 3 и 4, рассчитаем денежный поток для проекта и для заказчика. В качестве основных показателей, используемых для расчетов эффективности инвестиционных проектов, выступают следующие: ─ чистый доход; ─ чистый дисконтированный доход; ─ внутренняя норма доходности; ─ индексы доходности затрат и инвестиций; ─ срок окупаемости. ...

0 комментариев