Выходная информация

Описание связей в ЕR-диаграмме

Отношения

Проверка на избыточность

DFD диаграммы созданные с помощью САSЕ-средства ВРWin

Функциональные требования

Диаграмма последовательности

Описание операций

Формирование структуры предприятия

Покупка нового компьютера

Расчет затрат на проектирование системы

Расчет единовременных затрат

Безопасность и экологичность проекта

Требования к производственным помещениям

Электробезопасность. Статическое электричество

Причины возникновения пожара

Обнаружение подозрительного предмета, который может оказаться взрывным устройством

Режим труда

Навигация

Расчет единовременных затрат

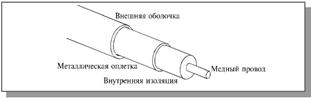

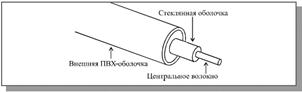

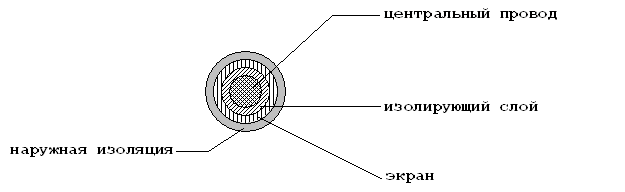

Локальная компьютерная сеть

129961

знак

25

таблиц

28

изображений

6.2.3 Расчет единовременных затрат

Итак, теперь можно подсчитать единовременные затраты на разработку АС, подставив значения КПРОГ и КРАЗ в формулу (4.1):

К = 41391 + 33401 = 74 792 руб.

6.3 Расчет текущих затрат на функционирование системыГодовые эксплуатационные затраты в условиях функционирования системы могут быть определены как сумма :

С = СЭЛ + СЗП + СРЕМ + СА , (6.11)

где СЭЛ - затраты на электроэнергию, потребляемую системой, р.;

CЗП - зарплата обслуживающего персонала с начислениями, р.;

CРЕМ - затраты на ремонт, р.;

CА - затраты на амортизацию, р.

6.3.1 Расчет затрат на электроэнергиюРасчет годовых затрат на электроэнергию производим по формуле:

CЭЛ = N × ЦЭЛ × ТЗАД × КИНТ , (6.12)

где N - мощность, потребляемая системой, кВт;

ЦЭЛ - стоимость одного кВт×ч электроэнергии, р.;

ТЗАД - годовой фонд работы системы при выполнении задачи, час;

КИНТ - коэффициент интенсивного использования мощности оборудования.

Tкод= 3*21*8=504 часа

CЭЛ = 0,2*0,001*0,9*504=0,091 (разрабатываемая система)

CЭЛ = 0,2*0,001*0,9*1296=0,233 (действующая система)

Годовые затраты на электроэнергию действующего варианта системы и разрабатываемого различны.

6.3.2 Расчет затрат на заработную плату персонала, использующего АСЗаработная плата (с учетом единого социального налога) персонала, обслуживающего спроектированное программное обеспечение:

CЗП = 12 × ЗОЗ × (1+КД) × (1+КР) × (1+КЕСН) (6.13)

CЗП = 12*5*(1+0)*(1+0,15)*(1+0,356)=93,564 тыс.руб. (разрабатываемая система)

CЗП = 12*10*(1+0)*(1+0,15)*(1+0,356)=187,128 тыс.руб. (действующая система)

6.3.3 Расчет затрат на ремонтТекущие затраты на ремонт системы находим по формуле:

CПР = (КОБОР × КПР)/100 , (6.14)

где КОБОР - балансовая стоимость ПК, р.;

КПР - норма отчислений на ремонт, %.

CПР = (40*10)/100=4

6.3.4 Расчет затрат на амортизацию оборудованияЗатраты на амортизацию оборудования находим по формуле :

CА = (КОБОР × НА)/100 , (6.15)

где КОБОР - балансовая стоимость ПК, р.;

НА - норма амортизационных отчислений, % .

CА = (40*26)/100=10,4 тыс.руб.

6.3.5 Расчет экономии

Экономия средств от внедрения разрабатываемой системы

Сраз = 0,091+93,564+4+10,4=108,055 тыс.руб. (разработанная система)

Сд = 0,233+187,128+4+10,4=201,761 тыс.руб. (действующая система)

Сср=Сд – Сраз = 201,761 – 108,055 = 93,706 тыс.руб.

6.4 Расчет обобщающих показателей экономической эффективностиЭкономическая эффективность капитальных вложений на разработку и внедрение автоматизированной системы определяется методами:

- окупаемости;

- простой нормы прибыли;

- дисконтирования средств (чистой текущей стоимости).

Метод окупаемости основан на определении периода возврата капитальных вложений (начальных инвестиций) в проект за счет прибылей от проекта. Период возврата капитальных вложений (окупаемость) определяется по формуле:

ТОК = ТО - , (6.16)

, (6.16)

Метод простой нормы прибыли позволяет определить размер прибыли на 1 рубль вложенного капитала. Простая норма прибыли - показатель обратный периоду возврата капитальных вложений и рассчитывается по формуле:

, (6.17)

, (6.17)

где К - капитальные вложения на разработку и внедрение автоматизи-рованной системы, тыс. р.;

П0 - чистая прибыль от реализации автоматизированной системы, тыс.р.;

А - амортизация основных средств и нематериальных активов, приобретенных для реализации автоматизированной системы, тыс. р.

Метод дисконтирования или чистой текущей стоимости базируется на дисконтных вычислениях по приведению доходов и расходов, связанных с реализацией системы, к некоторому моменту времени (к расчетному году).

Показатель ЧДДПР характеризует величину общего дохода, который может быть получен за период реализации инвестиционного проекта. Если величина ЧДДПР положительна, то он признается эффективным, обеспечивающим уровень доходности инвестиционных вложений не менее принятого значения нормативного коэффициента эффективности единовременных затрат.

При расчетах различают чистый дисконтированный доход годовой (ЧДДt) и чистый дисконтированный доход проекта (ЧДДПР).

Чистый дисконтированный доход годовой определяется по формуле:

ЧДДt= ЧДt · αt, (6.18)

где ЧДt - чистый доход в году t, тыс.р.;

αt - коэффициент дисконтирования (приведения), доли ед.

Чистый дисконтированный доход проекта рассчитывается по формуле:

ЧДДПР = ![]() ЧДДt, (6.19)

ЧДДt, (6.19)

где tк, tн – соответственно начальный и конечный годы расчетного периода.

Отдельный член денежного потока наличности равен разности между ожидаемой величиной доходов от реализации проекта и всеми видами затрат, и может отличаться от другого как по знаку (т.е. быть отрицательным), так и по величине, и рассчитывается по формуле:

ЧДt = Пt + At -Ht – Kt , (6.20)

где Пt - прибыль, обеспечиваемая внедрением системы в году t;

Аt - амортизационные отчисления от стоимости системы, тыс.р.;

Ht – сумма налогов, уплачиваемых предприятием из прибыли в бюджет, тыс.р.;

Кt – единовременные затраты в году t, тыс.р.

Так как система автоматизации технологических процессов позволяет сократить эксплуатационные расходы, то прибыль (чистый доход), обеспечиваемый внедрением системы, определяется как разность между годовыми эксплуатационными затратами до и после автоматизации. Тогда формула (6.20) имеет вид:

ЧДt = Сдt – Срt + At -Ht – Kt, (6.21)

где Cдt, Срt - годовые эксплуатационные затраты на систему автоматизации соответственно в действующем и разработанном вариантах, тыс. руб.

Коэффициент отдачи капитала показывает, величину дисконтированного дохода, полученную на каждый рубль вложенных дисконтированных инвестиций.

Расчет коэффициента отдачи капитала производится по формуле:

КОК =  +1, (6.22)

+1, (6.22)

где КОК – коэффициент отдачи капитала, руб./руб.;

ЧДДпр – чистый дисконтированный доход проекта, руб.;

К – общие единовременные затраты, руб.

Общие единовременные затраты рассчитываются следующим образом:

К = ![]() ( Kt∙ αt), (6.23)

( Kt∙ αt), (6.23)

Коэффициент дисконтирования определяется по формуле:

αt = (1 + Ен )tр – t, (6.24)

где Ен - нормативный коэффициент эффективности единовременных затрат;

tp – расчетный год;

t – год, затраты и результаты которого приводятся к расчетному году.

В условиях высокого уровня инфляции коэффициент дисконтирования вычисляется так:

![]() , (6.25)

, (6.25)

где F - уровень инфляции в долях единиц.

В качестве начального года расчетного периода принимается год начала финансирования работ по созданию проекта, включая проведение научных исследований.

Конечный год расчетного периода определяется моментом завершения жизненного цикла системы, прекращением его использования на производстве.

В качестве расчетного года обычно принимается наиболее ранний из всех рассматриваемых вариантов календарный год, предшествующий началу использования на предприятии разрабатываемой системы.

Изменение чистой текущей стоимости за счет использования системы будет рассчитываться по формуле (6.20).

Для анализа эффективности единовременных затрат на разработку и внедрение системы используется показатель – внутренняя норма рентабельности (ВНР), определяемый из соотношения:

(6.26)

(6.26)

ВНР характеризует ежегодный процент прироста доходов от проекта. Сравнивая полученную величину с Ен можно сделать вывод о том, обеспечивает ли данный проект доходность выше заданной.

Другим назначением показателя ВНР является оценка возможности привлечения заемных средств на разработку и внедрение системы. Расчетное значение ВНР соответствует максимально допустимому проценту за кредит, который может быть использован для полного финансирования единовременных затрат по данной системе.

Если величина ВНР равна проценту за кредит, то чистая текущая стоимость оказывается равной нулю. Таким образом, вычисляемое значение позволяет судить о приемлемости для предприятия условий кредитования.

Другим показателем, применяемым для анализа эффективности единовременных затрат, является срок окупаемости Ток. Экономическое содержание этого показателя заключается в определении момента времени, необходимого для покрытия единовременных затрат в проекте.

Период возврата единовременных затрат определяется последовательным сложением величин:

Ток = ![]() (Сдt - Срt + Аt – Нt) , (6.27)

(Сдt - Срt + Аt – Нt) , (6.27)

пока полученная сумма не сравняется с величиной единовременных затрат, приведенных к расчетному году. Количество произведенных сложений равняется периоду возмещения капитальных вложений или сроку окупаемости.

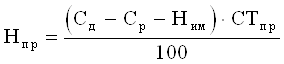

Сумма налогов на прибыль и имущество рассчитывается по формуле:

Н = Нпр + Ним , (6.28)

где Нпр – налог на прибыль, тыс.р.;

Ним – налог на имущество, тыс.р.

, (6.29)

, (6.29)

где СТпр – ставка налога на прибыль, %.

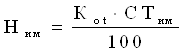

, (6.30)

, (6.30)

где Коt – остаточная стоимость внедряемой системы в году t, тыс.р. ;

СТим – ставка налога на имущество, % .

Денежные потоки наличности (ЧДt)рассчитываем по формуле (6.20). Для расчета ЧДt необходимо определить амортизационные отчисления и величину налогов, уплачиваемых предприятием из прибыли, последние рассчитываются по формулам (6.29 – 6.30). Чистый дисконтированный доход в t-ом году расчетного периода определяется произведением ЧДt на коэффициент дисконтирования соответствующего года. Данные о ЧДt позволяют рассчитать чистый дисконтированный доход.

6.5 Расчет показателей эффективности внедрения ПОПримем жизненный цикл программы 5 лет, тогда амортизационные отчисления будут составлять 20%. Для обоснования эффективности системы используем метод дисконтирования. Допустим единовременные затраты осуществлены за 1 год; со 2 года расчетного периода предприятие получает экономию эксплуатационных затрат неизменную по годам. Коэффициент дисконтирования рассчитан при Ен = 20%. Показатели таблицы 6.5 рассчитываются по формулам пункта 6.4.

Таблица 6.5 - Расчет чистого дисконтированного дохода

| Показатель | Годы | |||||

| tн | tк | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| 1. Единовременные затраты(инвестиции), руб. | 74 792 | |||||

| 2. Экономия эксплу-атационных затрат, руб. | 93 706 | 93 706 | 93 706 | 93 706 | 93 706 | |

| 3. Амортизационные отчисления, (Na=20%), руб. | 14 958 | 14 958 | 14 958 | 14 958 | 14 958 | |

| 4. Остаточная стоимость, руб. | 59 834 | 44 876 | 29 918 | 14 960 | 0 | |

| 5. Налог на имущество (2.2% от остаточной стоимости), руб. | 1 316 | 987 | 658 | 329 | 0 | |

| 6. Налогооблагаемая прибыль, руб. | 92 390 | 92 719 | 93 048 | 93 377 | 93 706 | |

| 7. Налог на прибыль, (24% от налогооблагаемой прибыли), руб. | 22 174 | 22 253 | 22 332 | 22 410 | 22 489 | |

| 8. Чистый доход в году, руб. | -74 792 | 85 174 | 85 424 | 85 674 | 85 925 | 86 175 |

| 9. Накопленный чистый доход, руб. | -74 792 | 10 382 | 95 806 | 181 480 | 267 405 | 353 580 |

| 10.Коэффициент дис-контирования, (Е=20%) | 1,000 | 0,833 | 0,694 | 0,579 | 0,482 | 0,402 |

| 11. Годовой чистый дисконтированный доход (ЧДД), руб. | -74 792 | 70 950 | 59 284 | 49 605 | 41 416 | 34 642 |

| 12. Чистый дисконтированный доход (накопленный), руб. | -74 792 | -3 842 | 55 442 | 105 047 | 146 463 | 181 105 |

Период возврата капитальных вложений определяется по формуле (6.27). Графический способ расчета Ток представлен на рисунке 6.1. Точка пересечения линии ЧДДпр и оси абсцисс позволяет определить период окупаемости единовременных затрат. Зависимость ЧДДпр от времени строим по значениям таблицы 6.5. На графике видно, на какой срок дисконтирование увеличивает период возврата

6.5.2 Расчет внутренней нормы рентабельностиПостроим график зависимости чистого дисконтированного дохода от коэффициента дисконтирования. Для построения кривой зависимости ЧДДпр от коэффициента эффективности капитальных вложений следует задать несколько значений Ен; рассчитать для них ![]() ; определить ЧДДпр и по полученным точкам построить кривую. Расчет необходимых показателей приведен в таблице 6.6.

; определить ЧДДпр и по полученным точкам построить кривую. Расчет необходимых показателей приведен в таблице 6.6.

Похожие работы

... пользоваться и которая не подведет; - операционная система Windows XP Home Edition более удобная и более быстрая. 2. Разработка компьютерной сети на предприятии по разработке программного обеспечения 2.1 Постановка задачи Необходимо разработать локальную сеть из 70 компьютеров. Выбор технологии подключения к Интернет произволен. Удаленный участок сети необходимо разместить в диаметре 1 ...

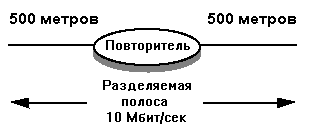

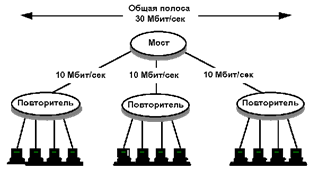

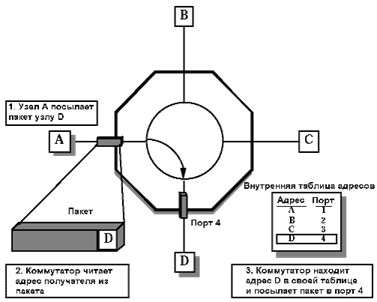

... скрученных пар с разъемами RJ-45. Коммутатор Ethernet представляет собой устройство для организации сетей большого размера. Для того чтобы лучше разобраться в устройстве и работе коммутаторов Ethernet, полезно понять основы технологии организации кабельных систем сети. Повторители В начале 80-х годов сети Ethernet организовывались на базе шинной топологии с использованием сегментов на основе ...

... , входящие в сеть выполняют следующие функции: - организацию доступа к сети - управление передачей информации - предоставление вычислительных ресурсов и услуг пользователям сети. Рождение компьютерных сетей было вызвано практической потребностью - иметь возможность для совместного использования данных. Персональный компьютер - прекрасный инструмент для создания документа, подготовки таблиц ...

... среднее время безотказной работы в часах. Для вычислительных сетей среднее время безотказной работы должно быть достаточно большим и составлять, как минимум, несколько тысяч часов. 2.4.3.2. Протоколы компьютерной сети – набор правил, определяющий взаимодействие двух одноименных уровней модели взаимодействия открытых систем в различных абонентских ЭВМ. Протокол – это не программа. Правила и ...

0 комментариев