Навигация

Основные положения и порядок учета материальных ценностей

35403

знака

0

таблиц

0

изображений

Содержание:

Введение

Глава 1: Основные положения организации учета материальных ценностей

1.1 Учет имущества кредитной организации

1.2 Порядок проведения ревизии материальных ценностей

1.3 Документальное оформление движения материальных ценностей

Глава 2: Порядок учета материальных ценностей в банке

2.1. Учет поступления, движения и выбытия материальных запасов

2.2 Учет использования горюче-смазочных материалов

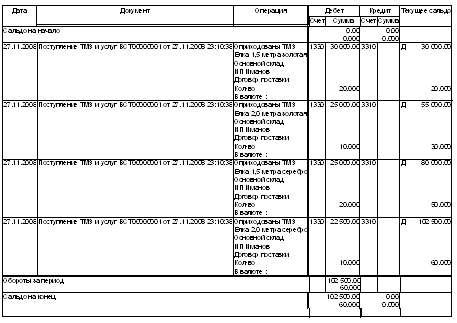

2.3 Учет затрат по изготовлению и приобретению банковских карт

Заключение

Список использованной литературы

Введение

Ни одно предприятие не обходится без применения материальных ценностей в своей хозяйственной деятельности. Учитывая важность правильного распределения и эффективного использования материальных ценностей, а также необходимость постоянного учета и контроля их распределения, целесообразно наладить в кредитной организации эффективную систему учета запасов и ценностей, занятых в деятельности кредитной организации.

Основные задачи бухгалтерского учета материальных ценностей:

· контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

· правильное и своевременное документирование всех операций но движению материальных ценностей, выявление и отражение затрат, связанных с их приобретением, и их остатков по местам хранения и статьям баланса;

· выявление излишних и неиспользуемых ценностей, их реализация.

· достоверное и своевременное отражение движения ценностей на счетах бухгалтерского учета;

Поэтому необходимо максимально устранять потери и нерациональные расходы материальных ценностей, которые, в частности, могут возникнуть при неэффективной организации учета и контроля использования материалов.

Актуальность темы курсовой работы обусловлена тем, что в условиях рыночной экономики определяющее значение приобретает качественные показатели (снижение удельных затрат материалов и топлива), поэтому эта тема в практической экономике очень актуальна. Необходимо наиболее эффективно организовать правильный учет и контроль материальных ценностей, чтобы избежать их потерь и нерациональных расходов.

Объект исследования - кредитные организации Российской Федерации.

Предмет исследования - теоретические, методические и организационные вопросы бухгалтерского учета материальных ценностей

Цель исследования - изучение учета материальных ценностей и документального оформления соответствующих операций по ним.

Исходя из поставленной цели, необходимо решить следующие задачи:

· изучить основы учета материальных ценностей;

· проанализировать учет материальных ценностей;

· исследовать счета и особенности учета в соответствии с планом счетов.

Структура работы включает введение, 2 главы, заключение и содержание. В первой главе рассматриваются вопросы, касающиеся общей организации учета материальных ценностей, особенностям оформления учета материальных ценностей. Во второй главе исследуются особенности учета материальных ценностей в кредитных организациях.

Глава 1: Основные положения организации учета материальных ценностей

1.1 Учет имущества кредитной организации

Для выполнения своих функций банку необходима материально-техническая база: здания (помещения), вычислительная и организационная техника, мебель, сейфовое оборудование и другой хозяйственный инвентарь, который согласно установленной в бухгалтерском учете классификации средств может относиться к основным средствам или к материальными ценностями. Кроме того, банки могут пользоваться в своей деятельности различными правами, которые в учете называются нематериальными активами.

Материальные ценности наравне с основными средствами и нематериальными активами составляют имущество кредитной организации

Бухгалтерский учет имущества должен обеспечить:

· правильное оформление документов и своевременное отражение поступления, внутреннего перемещения, выбытия имущества;

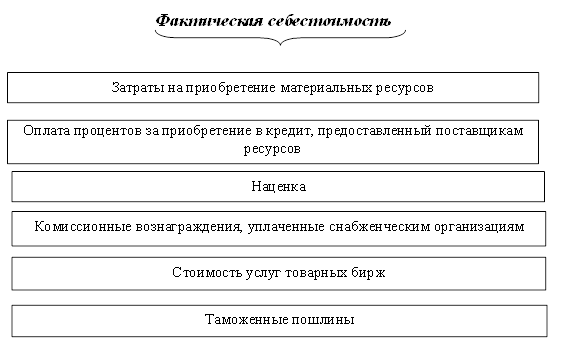

· достоверное определение первоначальной стоимости имущества с учетом всех затрат, связанных с сооружением (строительством), созданием (изготовлением), приобретением и другими поступлениями имущества;

· полное отражение затрат по изменению первоначальной стоимости имущества при достройке, дооборудовании, модернизации, реконструкции, техническом перевооружении, частичной ликвидации;

· контроль за сохранностью имущества, принятого к бухгалтерскому учету;

· определение фактических затрат, связанных с содержанием имущества;

· достоверное определение результатов от реализации и прочего выбытия имущества;

· получение информации об имуществе, необходимой для раскрытия в бухгалтерской отчетности.

Для выполнения указанных задач кредитной организацией должны быть разработаны рациональные системы документооборота, определены лица, ответственные за сохранность имущества.

Все операции должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет. Оформление первичных учетных документов производится в соответствии с требованиями Федерального закона "О бухгалтерском учете".

Первоначальной стоимостью имущества (за исключением нематериальных активов), приобретенного за плату, в том числе бывшего в эксплуатации, признается сумма фактических затрат кредитной организации на сооружение (строительство), создание (изготовление), приобретение, доставку и доведение до состояния, в котором оно пригодно для использования.

Первоначальной стоимостью имущества, полученного в счет вклада в уставный капитал кредитной организации, является согласованная учредителями (участниками) его денежная оценка, если иное не предусмотрено законодательством Российской Федерации, и фактические затраты на его доставку и доведение до состояния, в котором оно пригодно для использования.

Первоначальной стоимостью имущества, полученного по договору дарения и в иных случаях безвозмездного получения, является рыночная цена имущества на дату принятия к бухгалтерскому учету и фактические затраты на его доставку и доведение до состояния, в котором оно пригодно для использования.

Оценка имущества, стоимость которого при приобретении выражена в иностранной валюте, определяется в рублях по официальному курсу иностранной валюты по отношению к рублю, установленному Центральным банком Российской Федерации, действующему на дату принятия имущества к бухгалтерскому учету.

Имущество выбывает из кредитной организации в результате:

· перехода права собственности (в том числе при реализации);

· списания вследствие непригодности к дальнейшему использованию (в результате морального или физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях).

Для определения пригодности имущества к дальнейшему использованию, возможности его восстановления, а также для оформления документации на списание пришедшего в негодность имущества в кредитной организации создается комиссия из соответствующих должностных лиц. При этом в комиссию должны быть включены заместитель руководителя кредитной организации, главный бухгалтер (бухгалтер), представитель юридической службы, другие специалисты (по решению руководителя) и лица, на которых возложена ответственность за сохранность имущества.

В компетенцию комиссии входят:

-осмотр, имущества, подлежащего списанию, с использованием технической документации, данных бухгалтерского учета, установление непригодности его к восстановлению и дальнейшему использованию;

установление причин списания имущества;

-выявление лиц, по вине которых произошло выбытие имущества, внесение предложений о привлечении этих лиц к ответственности;

-определение возможности использования или реализации (в том числе как вторсырья, лома, утиля) отдельных узлов, деталей, материалов списываемого имущества и их оценка, контроль за изъятием из списываемого имущества отдельных узлов, деталей, материалов, состоящих или содержащих цветные и драгоценные металлы, определение веса, стоимости и сдача на склад;

-составление акта на списание объекта основных средств, акта на списание автотранспортных средств с приложением актов об авариях, если они имели место. В указанных актах должны быть указаны данные, характеризующие объект, - дата принятия объекта к бухгалтерскому учету, год изготовления, приобретения или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость, сумма начисленной амортизации (износа), проведенные ремонты, причины выбытия, состояние основных частей, деталей, узлов, конструктивных элементов. Указанные акты утверждаются руководителем кредитной организации.

Похожие работы

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... последующем периоде происходит переоценка по новой возможной чистой цене продаж. Новая стоимость определяется по меньшей величине себестоимости или пересмотренной возможной чистой цене продаж. 2. УЧЁТ ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ Рассмотрим организацию бухгалтерского учета приобретения материальных ценностей и расчетов с поставщиками на примере конкретного ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

... и будет оплачена Заказчиком дополнительно. В этом случае Исполнитель предоставляет Заказчику следующие документы: · отчет о достоверности данных бухгалтерского и налогового учета материально-производственных запасов Заказчика и их соответствии действующему законодательству; · письмо руководителю Заказчика о состоянии бухгалтерского и налогового учета материально-производственных запасов за ...

0 комментариев