Навигация

Учет использования горюче-смазочных материалов

35403

знака

0

таблиц

0

изображений

2.2 Учет использования горюче-смазочных материалов

Горюче-смазочные материалы учитываются в бухгалтерском и налоговом учете по фактическим затратам.

Учет горюче-смазочных материалов осуществляется на балансовом счете 61008 "Материалы" отдельный лицевой счет "Горюче-смазочные материалы", открываемый в разрезе каждого автомобиля, автобуса, инкассаторской машины, используемых в кредитной организации.

Выдача водителям денежных средств для приобретения горюче-смазочных материалов оформляется следующей проводкой:

Дебет счета 60308 «Расчеты с работниками по подотчетным суммам» по лицевому счету водителя

Кредит счета 20202;

получение авансового отчета от водителя:

Дебет счета 61008 - отдельный лицевой счет "Горюче-смазочные материалы" в разрезе каждого вида автотранспорта

Кредит счета 60308 - по лицевому счету водителя;

Списание затраченных горюче-смазочных материалов:

Дебет счета 70606 «Расходы»

Кредит счета 61008 - отдельный лицевой счет «Горюче-смазочные материалы» в разрезе каждого вида автотранспорта.

Оплата горюче-смазочных материалов по безналичному расчету:

Дебет счета 60312 «Расчеты с поставщиками, подрядчиками и покупателями» по отдельному лицевому счету поставщика

Кредит счета 30102.

Оприходование стоимости оплаченных горюче-смазочных материалов:

Дебет счета 61008 - отдельный лицевой счет «Горюче-смазочные материалы (по талонам)»

Кредит счета 60312 - по отдельному лицевому счету поставщика.

Полученные талоны (карточки) приходуются на внебалансовом счете 91202 «Разные ценности и документы».

После выдачи водителям талоны (карточки) учитываются на счете 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию».

Списание горюче-смазочных материалов после получения отчета от контрагента об использовании горюче-смазочных материалов по талонам (карточкам) и сдачи путевых листов водителями:

Дебет счета 70606 «Расходы»

Кредит счета 61008 - отдельный лицевой счет «Горюче-смазочные материалы (по талонам)»;

и одновременно

Кредит счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию» - на количество использованных талонов

Дебет счета 99999.

При оплате горюче-смазочных материалов по корпоративной карте после поступления информации из платежной системы:

Дебет счета 60308 - по лицевому счету водителя

Кредит счета 30232 «Незавершенные расчеты по операциям, совершаемым с использованием платежных карт».

После сдачи авансового отчета водителем и путевого листа:

Дебет счета 61008 - отдельный лицевой счет «Горюче-смазочные материалы» в разрезе каждого вида автотранспорта

Кредит счета 60308 «Расчеты с работниками по подотчетным суммам» по лицевому счету водителя;

Дебет счета 70606

Кредит счета 61008 - отдельный лицевой счет «Горюче-смазочные материалы» в разрезе каждого вида автотранспорта.

2.3 Учет затрат по изготовлению и приобретению банковских карт

Затраты по изготовлению, приобретению и получению заготовок банковских карт подлежат списанию на расходы кредитной организации после получения заготовок по счету 70606 «Расходы» отдельный лицевой счет «Расходы по изготовлению банковских карт».

Учет заготовок банковских карт осуществляется на внебалансовом счете 91202 "Разные ценности и документы" отдельный лицевой счет "Заготовки банковских карт", открываемый на каждый вид заготовок карт в условной оценке 1 рубль за 1 заготовку.

Однако, если произведен заказ партии заготовок банковских карт на длительный период пользования и списание произведенных затрат по их изготовлению может оказать существенное влияние на финансовый результат работы кредитной организации, в целях равномерного распределения затрат данную продукцию можно учитывать одновременно в порядке, установленном для учета материалов:

Дебет счета 60312 «Расчеты с поставщиками, подрядчиками и покупателями» отдельный лицевой счет поставщика

Кредит счета 30102 «Корреспондентские счета кредитных организаций в Банке России»;

получение заготовок банковских карт:

Дебет счета 61008 «Материалы» по отдельным лицевым счетам по видам заготовок банковских карт

Кредит счета 61312 - отдельный лицевой счет поставщика.

Выдача заготовок под отчет лицу, ответственному за персонализацию заготовок банковских карт оформляется соответствующими проводками по внебалансовым счетам:

Дебет счета 99999

Кредит счета 91202 - отдельный лицевой счет «Заготовки банковских карт», открываемый на каждый вид заготовок банковских карт;

Карты, полученные филиалами от кредитной организации, приходуются в подотчет сотрудника филиала, ответственного за их хранение и выдачу клиентам:

Дебет счета 91203 - отдельный лицевой счет «Персонализированные банковские карты для выдачи клиентам»

Кредит счета 99999.

Карты, изготовленные для клиентов головного офиса кредитной организации, передаются сотруднику, уполномоченному на выдачу карт клиентам. На основании акта приема-передачи, составляемого между сотрудником, уполномоченным на проведении персонализации карт, и сотрудником, уполномоченным на выдачу карт. На основании, которого заготовки списываются с подотчета сотрудника, производившего персонализацию карт, в подотчет сотрудника, уполномоченного на выдачу карт клиентам:

Дебет счета 91203 - отдельный лицевой счет «Персонализированные банковские карты для выдачи клиентам», открытый на имя сотрудника, уполномоченного на выдачу карт клиентам.

Кредит счета 91203 - отдельный лицевой счет «Заготовки банковских карт, выданные для персонализации», открытый на имя сотрудника, уполномоченного на персонализацию заготовок банковских карт.

По мере выдачи карт клиентам, но не реже 1 раза в месяц комиссией, утвержденной внутренним распорядительным документом филиала, на основании расписок клиентов о получении карт составляется акт о списании полученных персонализированных карт с подотчетного лица:

Дебет счета 99999

Кредит счета 91203 - отдельный лицевой счет «Персонализированные заготовки пластиковых карточек для выдачи клиентам».

Невостребованные в течение месяца карты уничтожаются в установленном порядке с оформлением акта на уничтожение.

Карты с чипом, пригодные для дальнейшего использования, приходуются на счет 91202 «Разные ценности и документы» отдельный лицевой счет «Заготовки банковских карт», открываемый на каждый вид заготовок банковских карт.

Решение об учете заготовок банковских карт, ПИН-конвертов на балансовом счете 61008 «Материалы» (по отдельным лицевым счетам по видам бланков, заготовок банковских карт и местам их хранения) должно быть оформлено внутренним распорядительным документом кредитной организации.

Полученные заготовки банковских карт в целях обеспечения их сохранности могут в соответствии с распорядительным документом руководителя кредитной организации храниться в хранилище ценностей.

Заключение

Аналитическая информация о составе, количестве, стоимости, движении материальных ценностей необходима кредитной организации. Эта информация важна как для обеспечения контроля за сохранностью ценностей, так и для принятия своевременных и правильных управленческих решений.

Целью учета материальных ценностей является осуществление достоверного контроля за их движением, во избежание потерь и нецелесообразного и неэффективного использования ценностей.

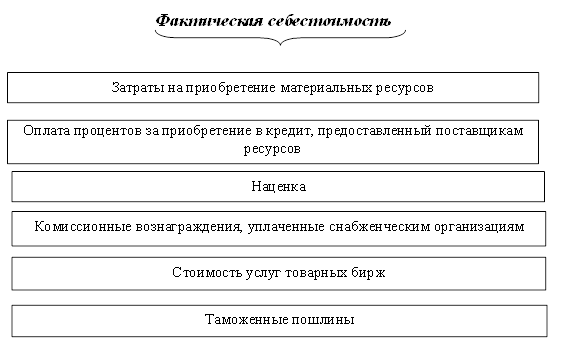

Материальные ценности принимаются к бухгалтерскому учету по первоначальной стоимости, определенной как сумма фактических затрат кредитной организации, связанных с их приобретением.

Контроль над движением ценностей, сохранностью и рациональным использованием осуществляется по документам бухгалтерского учета. Эти документы также служат информационной базой для анализа использования материальных ценностей, в результате которого выявляются факторы, оказывающие отрицательное влияние на финансовые результаты деятельности кредитных организаций.

Существенно улучшить бухгалтерский учет материальных ценностей можно, совершенствуя применяемые документы, т. е. более широко используя накопительные документы. В этих же целях важное значение имеет классификация и оценка материальных ценностей кредитных организаций по определенным признакам для своевременной и правильной организации синтетического и аналитического учета.

Информационной базой для проверки материальных ценностей являются: нормативные документы, касающиеся приема, учета, хранения и отпуска материальных ценностей; приказ об учетной политике; первичные документы по оформлению операций с ценностями, организационно - правовые документы и материалы; бухгалтерская отчетность кредитной организации и бухгалтерские регистры по учету ценностей.

Главными задачами проведения ревизий материальных ценностей в кредитной организации являются: проверка соответствия количества ценностей с данными бухгалтерского учета и проверка соблюдения материально-ответственными лицами надлежащего хранения ценностей.

Основным счетом, по которому отражается движение материальных ценностей, является счет 610 «Материальные запасы».

Данная курсовая работа рассмотрела круг вопросов, связанных с организацией ведения учета материальных ценностей. В результате проделанной работы были изучены основы учета материальных ценностей и исследованы счета, по которым ведется учет материальных ценностей. Таким образом, поставленная цель курсовой работы - изучить учет материальных ценностей и документальное оформление соответствующих операций по ним – была выполнена.

Список использованной литературы

1. Федеральный закон от 2.12.1990 № 395-1 «О банках и банковской деятельности» с изменениями и дополнениями.

2. Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

3. Федеральный закон РФ от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием платежных карт»

4. Федеральный закон «О Центральном банке РФ (Банке России)» от 10.07.02 № 86-ФЗ

5. Приложение к приказу Минфина РФ от 13.06.1995 № 49 «Методические указания по инвентаризации имущества и финансовых обязательств»

6. Постановление Госкомстата РФ от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (в ред. Постановления Госкомстата РФ от 06.04.2001 N 26)

7. Положение Банка России от 24.12.2004 № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

8. Положение ЦБ РФ «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ» от 26.03.2007 № 302 –П.

9. Положение ЦБ РФ «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ» от 24.04.2008 № 318-П

10. Журнал «Расчеты и операционная работа в коммерческом банке» Номер 1/2009 / А.А. Белоцветов

11. Балабанов И.Т. «Банки и банковское дело», Перспектива, 2007

12. Д. В. Виноградов, М.Е. Дорошенко «Финансово-денежная экономика», ГУ ВШЭ, 2009

13. Капаева Т.И. «Учет в банках: Учебник», ИНФРА-М, 2008

14. Смольянинова Е.Н. «Учет и операционная деятельность в банках. Руководство», в авторской редакции

Похожие работы

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... последующем периоде происходит переоценка по новой возможной чистой цене продаж. Новая стоимость определяется по меньшей величине себестоимости или пересмотренной возможной чистой цене продаж. 2. УЧЁТ ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ Рассмотрим организацию бухгалтерского учета приобретения материальных ценностей и расчетов с поставщиками на примере конкретного ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

... и будет оплачена Заказчиком дополнительно. В этом случае Исполнитель предоставляет Заказчику следующие документы: · отчет о достоверности данных бухгалтерского и налогового учета материально-производственных запасов Заказчика и их соответствии действующему законодательству; · письмо руководителю Заказчика о состоянии бухгалтерского и налогового учета материально-производственных запасов за ...

0 комментариев