Навигация

Учет расчетов с персоналом по оплате труда

75624

знака

18

таблиц

10

изображений

Кафедра бухгалтерского учета и аудита

Научная работа

На тему:

"Учет расчетов с персоналом по оплате труда"

Москва 2010г.

Оглавление

Введение

ГЛАВА 1. Сущность, основы организации и задачи учета расчетов по оплате труда

1.1 Экономическая сущность, задачи учета расчетов по оплате труда

1.2 Нормативно–правовое регулирование учета расчетов по оплате труда

1.3 Формы и системы оплаты труда

ГЛАВА 2. Синтетический и аналитический учет оплаты труда

2.1 Особенности синтетического и аналитического учета оплаты труда

2.2 Депонирование сумм на оплату труда

2.3 Учет удержаний из заработной платы

2.4 Примеры синтетического и аналитического учета

ГЛАВА 3. Документальное оформление учета расчетов по оплате труда

3.1 Документы по учету личного состава

3.2 Документы по учету использования рабочего времени

3.3 Порядок оформления расчетов с персоналом по заработной плате

Заключение

Список используемой литературы

Приложения

Введение

Центральное место в хозяйственной деятельности любой организации занимают труд и его результаты, а заработная плата является основным источником дохода рабочих и служащих.

Вопросы оплаты труда в настоящее время решаются непосредственно организацией, их регулирование обычно осуществляется в коллективном договоре или в другом равносильном законодательном акте. Таким образом, заработная плата представляет собой один из основных факторов социально-экономической жизни каждой страны коллектива, человека.

Многие авторы посвящают свои труды теме "Учет оплаты труда и расчеты с персоналом предприятия" так как, они понимают, что высокий уровень заработной платы может оказать благотворное влияние на экономику в целом, обеспечивая высокий спрос на товары и услуги. Они также уверены, что высокая заработная плата стимулирует усилия руководителей предприятий эффективно использовать рабочую силу, модернизировать производства.

Актуальность темы научной работы объясняется тем, что в настоящее время понятие "заработная плата" наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премий, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни). Работа в условиях рыночных отношений позволяет работникам получать дополнительные доходы в виде дивидендов, процентов, когда они являются акционерами или участниками хозяйственных обществ, имеющими свою долю и голос в управлении организацией. Учет труда и заработной платы должен обеспечивать оперативный контроль за количество и качеством труда, этому способствует применение унифицированных форм первичных документов.

Материал научной работы изложен на базе Федерального Закона "о бухгалтерском учете", нового Плана счетов, а также с учетом трудового законодательства: оформление трудовых отношений с работником, особенности применения труда в некоторых категорий работников, гарантии и компенсации, связанных с трудовой деятельностью, представление очередных, дополнительных и учетных отпусков.

Главной целью научной работы является раскрытие порядка учета операций по оплате труда и связанных с ней расчетов.

В соответствии с поставленной целью определяется задачи:

1) ознакомиться с экономической сущностью учета расчетов с персоналом по оплате труда;

2) рассмотреть нормативные акты по учету заработной платы, которые лежат в основе организации и ведения бухгалтерского учета хозяйственной деятельности предприятий;

3) изучить порядок организации заработной платы, формы и системы оплаты труда;

4) описать синтетический и аналитический учет расчетов с персоналом по оплате труда;

5) рассмотреть документальное оформление учета личного состава и использования рабочего времени;

Предметом исследования являются учетно-аналитические процессы, связанные с учетом, анализом труда и расчетов с персоналом по оплате труда.

ГЛАВА 1. Сущность, основы организации и задачи учета расчетов по оплате труда 1.1 Экономическая сущность, задачи учета расчетов по оплате труда

Важным участком бухгалтерского учета на производственных предприятиях является учет расчетов с персоналом по оплате труда.

Учет труда и заработной платы – один из наиболее трудоемких и ответственных участков работы бухгалтера. Он представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации о труде работников предприятия и его оплате путем сплошного, непрерывного и документального учета. На основании этой информации осуществляется контроль за использованием рабочего времени, соблюдением соотношения между ростом производительности труда и заработной платы, за уровнем соответствующих затрат.

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными и трудовыми договорами. В свою очередь заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Таким образом, понятие "оплата труда" значительно шире, чем понятие "заработная плата", и отличается от последнего тем, что предусматривает не только систему расчета заработной платы, но и используемые режимы рабочего времени, используемые нормы труда, сроки выплат заработной платы и т.д.

Без хорошо налаженного учета нельзя контролировать численность персонала организации, использование рабочего времени, правильное начисление сумм оплаты труда и удержаний, а также расчетов с бюджетом и внебюджетными фондами. Поэтому перед учетом труда и расчетов с персоналом стоят задачи:

Ø учет личного состава работников и использования ими рабочего времени;

Ø правильное начисление сумм оплаты труда и удержаний из причитающихся работникам сумм и перечисление их по назначению;

Ø контроль и учет расчетов с бюджетом и внебюджетными фондами;

Ø своевременное и правильное осуществление всех расчетов с персоналом организации по оплате труда;

Ø точное начисление заработной платы каждому работающему в соответствии с количеством и качеством затраченного им труда;

Ø правильное распределение начисленной заработной платы, т.е. отнесение ее на объекты затрат в соответствии с местом и характером работы;

Ø контроль за расходованием фонда оплаты труда, соблюдением установленных штатов и должностных окладов;

Ø составление статистической отчетности по труду и заработной плате.

Трудовые ресурсы (персонал) предприятия – это все работники, занятые на постоянной, сезонной и временной (более одного дня) работе. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование имеют большое значение для увеличения объема реализации услуг, прибыли и ряда других экономических показателей, а также для повышения эффективности хозяйственной деятельности предприятия. Всесторонний анализ трудовых ресурсов предприятия является залогом выявления скрытых хозяйственных резервов. Поэтому основными задачами анализа трудовых ресурсов являются:

Ø анализ численности, состава, структуры и уровня квалификации персонала;

Ø изучение форм и причин движения персонала;

Ø оценка обеспеченности предприятия персоналом требуемой квалификации, оценка будущих потребностей в персонале;

Ø анализ достигнутого уровня производительности труда на предприятии;

Ø определение факторов и резервов роста производительности труда;

Ø исследование эффективности применяемых на предприятии форм и систем оплаты труда;

Ø оценка эффективности использования средств, направляемых на оплату труда;

Ø определение соотношения темпов роста производительности труда и заработной платы.

Источниками информации для анализа являются бизнес-план предприятия (производственный и организационный план), план по труду, статистическая отчетность, данные табельного учета и отдела кадров.

1.2 Нормативно – правовое регулирование учета расчетов по оплате трудаТруд является категорией не только экономической, но и политической, так как занятость населения, уровень его профессиональной подготовки и эффективность труда в жизни государства в целом и регионов в частности играют очень важную роль в развитии общества. В связи с этим особое внимание государство уделяет правовым основам организации и оплаты труда. Существует большое количество законодательных актов и иных документов по вопросам труда и заработной платы.

Главный основополагающий законодательный документ нашей страны – Конституция Российской Федерации – имеет в своем составе статьи, полностью и вполне определенно посвященные труду в стране. Статья 34 определяет, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом деятельности. При этом не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию. Это есть констатация права на труд в любой разрешенной законом форме.

Статья 37 утверждает, что труд свободен. Каждый имеет право свободно распоряжаться своими трудовыми навыками и умениями, выбирать род деятельности или профессию. При этом принудительный труд запрещен. Каждый имеет право на труд в условиях, отвечающих требованиям безопасности и гигиены, на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а также на защиту от безработицы. Конституцией в той же статье признается и право на индивидуальные и коллективные трудовые споры с использованием установленных федеральных законом способов их разрешения, включая право на забастовку.

Каждый имеет право на отдых. Работающему по трудовому договору гарантируются установленные федеральным законом продолжительность рабочего времени, выходные и праздничные дни, оплачиваемый ежегодный отпуск.

Статья 39 определяет виды социальной защиты граждан Российской Федерации: каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Государственные пенсии и социальные пособия устанавливаются законом. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

Основным сводом законодательных установлений по вопросам организации и оплаты труда является Трудовой Кодекс Российской Федерации (ТК РФ), принятый Государственной Думой 21 декабря 2001 года. Статья 1 ТК РФ формулирует цели и задачи трудового законодательства: "Целями трудового законодательства являются установление государственных гарантий трудовых прав и свобод граждан, создание благоприятных условий труда, защита прав и интересов работников и работодателей. Основными задачами трудового законодательства являются создании необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства, а также правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений по:

- организации труда и управлению трудом;

- трудоустройству у данного работодателя;

- профессиональной подготовке, переподготовке и повышению квалификации работников непосредственно у данного работодателя;

- социальному партнерству, ведению коллективных переговоров, заключению коллективных договоров и соглашений;

- участию работников и профессиональных союзов в установлении условий труда и применении трудового законодательства в предусмотренных законом случаях;

- материальной ответственности работодателей и работников в сфере труда;

- надзору и контролю (в том числе профсоюзному контролю) за соблюдением трудового законодательства (включая законодательство об охране труда);

- разрешению трудовых споров".

Трудовой кодекс призван устанавливать уровень условий труда и всемирную охрану трудовых прав работников. Сразу отметим, что нарушение любой статьи ТК является серьезным противозаконным действием и карается в административном и уголовном порядке, поэтому выполнение установленных в его статьях правил является обязательным для всех руководителей и работников в РФ независимо от форм собственности и вида деятельности. ТК РФ построен по принципу последовательности глав, где каждая статья содержит определенный набор статей, соответствующих тому вопросу, который указан в названии данной главы. Это очень полезно, так как помогает руководителям предприятий и бухгалтерам находить законодательные объяснения своих установок при работе с коллективом.

Трудовой кодекс регулирует права и обязанности работников, порядок заключения трудового договора, рабочее время, время отдыха, порядок оплаты труда. Кодекс определяет также нормы труда, гарантии и компенсации. В нем отдельно выделена глава о трудовой дисциплине, охране труда и т.д.

Одним Трудовым кодексом РФ законодательство нашей страны не ограничивается – в дополнение и расширение к ТК РФ существует целый перечень документов, касающихся организации и оплаты труда. По характеру их можно разделить на правовые и экономические. К числу правовых можно отнести те статьи Гражданского кодекса Российской Федерации, которые также касаются труда. Вообще Гражданский кодекс характеризует все виды возникающих отношений между гражданами, гражданами и обществом и предприятиями и гражданами. Трудовые отношения, как таковые, он не затрагивает. Но некоторые статьи главы ГК напрямую касаются отношений по договорам гражданско-правового характера как в юридической, так и в экономической части (есть статьи Гражданского кодекса, которые так и называются – "оплата работ" или "цена работ" (ст. 735, 746, 781 и т.д.). В них производится законодательное определение этих понятий, что позволяет затем использовать их при оформлении договоров подряда.

Налоговый кодекс Российской Федерации (часть вторая гл. 23, 24, статья 255 главы 25) регулирует взаимоотношения предприятия с налоговыми органами: порядок расчетов и уплаты налогов, ставки налогов, а также права и обязанности налогоплательщиков и налоговых органов.

При организации учета труда и его оплаты используются также следующие законодательные и нормативные документы:

- Федеральный Закон "О бухгалтерском учете" от 21 ноября 1996 г. № 129-ФЗ.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденный Приказом Минфина РФ от 31.10.2000 № 94н (в редакции от 07 мая 2003 г.);

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утверждено приказом Минфина России от 29 июля 1998 г. № 34н (в редакции от 24.03.2000 г. с изменениями от 23.08.2000 г.);

- Постановление Правительства РФ от 11.04.2003 г. № 213 "Положение об особенностях порядка исчисления средней заработной платы" (с изменениями от 18.11.2003 г.);

- Федеральный закон "О государственных пособиях гражданам, имеющих детей" от 19.05.1995 г. № 81-ФЗ (в редакции от 22.12.2005 г.);

- "Перечень видов заработной платы и иного дохода, из которых производится удержания алиментов на несовершеннолетних детей", утвержденный постановлением Правительства РФ от 18 июля 1996 г. № 841 (в редакции от 06 февраля 2004 г.);

- Постановление Госкомстата РФ от 05.01.2004 г. № 1 "Об утверждении унифицированных форм первичной документации по учету труда и его оплаты";

- "Положение о порядке обеспечения пособиями по государственному социальному страхованию", утвержденное постановлением Президиума ВЦСПС от 12.11.1984 г. № 13-6 (в редакции от 15.04.1992 г., с изменениями от 02.03.2006 г.) и многое другое.

Как разъяснение ко многим законам издаются дополнительные инструкции и комментарии, позволяющие руководителям и работникам бухгалтерии правильно применять тот или иной закон или положение. При этом нужно следить за появлением новых законодательных актов, в том числе и по труду. Они регулярно публикуются в Собрании законодательства Российской Федерации и официальном органе печати Правительства РФ "Российской газете". Их появление легко заметить и тем, кто выписывает периодические бухгалтерские журналы – "Главный бухгалтер", "Консультант бухгалтера", "Нормативные акты" и др. В них при издании того или иного нового документа печатаются не только тексты этих документов, но и сравнительные комментарии, позволяющие работникам быстрее разобраться в смысле документа. Необходимо отметить, что работать с документами, определяющие правовые или экономические нормы, нужно внимательно и профессионально.

В организациях в целях регулирования взаимоотношений между работодателем и работниками трудовой деятельности коллектива, оплаты труда и материального поощрения, работающих на основе законодательных актов разрабатывают и принимают внутренние нормативные документы. К важнейшим из них относятся: коллективный договор, трудовой договор (контракт), положение о системе оплаты труда, положение о премировании, положение о вознаграждении по итогам работы за год, положение о вознаграждении за выслугу лет, штатное расписание и должностные инструкции.

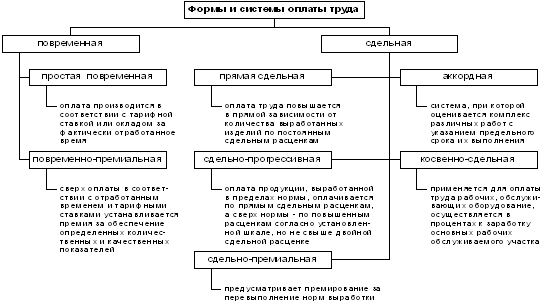

1.3 Формы и системы оплаты трудаФормы, системы и размер оплаты труда работников предприятий, премии, надбавки, а также другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью договоров.

Существуют две основные формы оплаты труда: повременная, сдельная, аккордная.(см. рис.1)

Повременной является такая форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

На основании личной карточки работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада, размер надбавки к зарплате (в процентах или сумме), а также данных первичных документов по учету фактически отработанного времени (формы № Т-12) "Табель учета рабочего времени и расчета оплаты труда" и формы № Т-13 "Табель учета рабочего времени" производится начисление заработной платы:

в "Расчетно-платежной ведомости" (форма № Т-49);

в "Расчетной ведомости" (форма № Т-51);

в "Платежной ведомости" (форма № Т-53).

Для расчета заработка при повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку. Поэтому табель учета использования рабочего времени является основным документом для начисления заработной платы. Заработок работника определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней:

![]() ,

,

где S – часовая (дневная) тарифная ставка; t – фактически отработанное время.

Пример.

Работнику установлена часовая тарифная ставка 25 руб. В соответствии с табелем учета использования рабочего времени за отчетный месяц отработано 160 часов. Норма рабочего времени в отчетном месяце составляет 168 часов, но часовая тарифная ставка распространяется только на отработанное количество часов.

Расчет заработной платы: 25 руб. х 160 час. = 4000 руб.

Заработок других категорий работников определяют следующим образом: если работники отработали все рабочие дни месяца, то в оплату им ставят установленные оклады;

Пример.

Бухгалтеру на предприятии был установлен оклад в размере 5000 руб., в соответствии с табелем учета использования рабочего времени отчетный месяц отработан полностью, таким образом начисленная заработная плата составляет 5000 руб. если же они отработали неполное число рабочих дней, то заработок определяют делением установленной ставки на календарное количество дней и умножением полученного числа на количество фактически отработанных дней.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

Формы оплаты труда в свою очередь тоже подразделяются. Различают простую повременную систему оплаты труда и повременно-премиальную:

простая повременная – оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы.

Рисунок 1

Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов в работе и стимулирования дальнейшего их возрастания. Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, обусловленных положениями о премировании. Премии, выплачиваемые в рамках оплаты труда, носят, как правило, регулярный характер, выплачиваются в соответствии с Положением о премировании и относятся на себестоимость продукции.

Такие премии начисляются рабочим-повременщикам как за личные, так и за коллективные показатели результатов работы цехов и предприятия. Размер премии устанавливается по предприятию или цеху, а сумма рассчитывается исходя из фактического повременного заработка с включением ее в себестоимость продукции.

При повременно-премиальной системе заработная плата работника (Зпл) может быть определена по следующей формуле:

![]() ,

,

где S – часовая (дневная) тарифная ставка; t – фактически отработанное время; P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; L – процент перевыполнения установленных показателей и условий премирования.

Пример.

Продавец с месячным окладом 3000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 17 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 25% от оклада.

Расчет заработной платы:

3000 руб. : 20 дней х 17 дней = 2550 руб. (повременная оплата труда);

2550 руб. х 25 : 100 = 637 руб. 50 коп. (премия);

2550 руб. + 637 руб. 50 коп. = 3187 руб. 50 коп. (повременно-премиальная оплата труда).

Прямая сдельная – это оплата труда, при которой заработная плата рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

При прямой индивидуальной сдельной системе заработной платы заработок рабочему (Зпл) может быть определен по следующей формуле:

![]() ,

,

где Rn – расценка на n-й вид продукции или работы; Gn – количество обработанных изделий n-го вида.

При прямой коллективной сдельной системе заработок рабочих может быть определен с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

Пример 1.

Работнику-сдельщику установлена часовая тарифная ставка 30 руб. Норма выработки – 3 изделия в час. Расценка за единицу продукции – 10 руб. (30 руб. : 3 изд.). Работник в соответствии с документом о выработке изготовил за месяц 480 изделий.

Расчет заработной платы: 30 руб. : 3 изд. x 480 изд. = 4800 руб.

Пример 2.

Бригада, состоящая из трех человек, выполнила в соответствии с договором объем работ по наряду. На выполнение задания было затрачено 360 часов. Сумма оплаты за выполненный объем работ составила 16000 руб.

Члены бригады имеют различные часовые тарифные ставки, соответствующие уровню квалификации, и каждым отработано неодинаковое количество часов:

Таблица 1

| Ф.И.О. | Часовая тарифная ставка (руб.) | Отработано (час.) |

| Мискин А.А. | 60 | 100 |

| Кружкин Б.Б. | 50 | 120 |

| Ложкин В.В. | 40 | 140 |

Расчет заработной платы:

1. Определим тарифный заработок членов бригады:

Мискин А.А. 60 x 100 = 6000 руб.

Кружкин Б.Б. 50 x 120 = 6000 руб.

Ложкин В.В. 40 x 140 = 5600 руб.

Общая сумма тарифного заработка членов бригады составила – 17600 руб.

2. Определим коэффициент распределения фактического заработка:

![]()

3. Определяем фактический заработок членов бригады:

| Ф.И.О. | Зарплата по тарифу (руб.) | Коэффициент распределения | Фактический заработок (руб.) |

| Мискин А.А. | 6000 | 0,9090 | 5454,50 |

| Кружкин Б.Б. | 6000 | 0,9090 | 5454,50 |

| Ложкин В.В. | 5600 | 0,9090 | 5091,00 |

| Итого | 17600 | 16000 |

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, как правило, устанавливается в процентном отношении к заработной плате.

Заработок рабочего или бригады рабочих при сдельно-премиальной системе может быть определен по следующей формуле :

![]() ,

,

где Rn – расценка на n-й вид продукции или работы; Gn – количество обработанных изделий n-го вида; P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; L – процент перевыполнения установленных показателей и условий премирования.

Пример.

Рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по сдельным расценкам составила 4000 руб. В соответствии с Положением о премировании за перевыполнение нормы выработки работнику выплачивается премия в размере 10% от суммы заработка. Расчет заработной платы:

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

... и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику, то в качестве совершенствования учета расчетов с персоналом по оплате труда на предприятии ТОО «Строй-Кам» рекомендовано было внедрить автоматизированную систему бухгалтерского учета 1С: Бухгалтерия 7.7, которая предназначена для комплексной автоматизации бухгалтерского учета на ...

0 комментариев