Обзор литературы

Организационная и экономическая характеристика СПК "Вельдемановский"

Бухгателтерский учет и отчетность по расчетам с персоналом по оплате труда в СПК "Вельдемановский"

Первичная учетная документация

Синтетический и аналитический учет

Отчетность по учету расчетов с персоналом по оплате труда

Навигация

Организационная и экономическая характеристика СПК "Вельдемановский"

Учет расчетов с персоналом по оплате труда

84848

знаков

2

таблицы

5

изображений

2. Организационная и экономическая характеристика СПК "Вельдемановский"

Известно, что результаты работы сельскохозяйственного предприятия существенно зависят от условий производства. Поэтому экономический анализ начинают с изучения природно-экономических условий хозяйства, его размеров, производственного направления, уровня интенсификации производства и его эффективности. Только с учетом конкретных условий можно объективно оценить результаты деятельности данного предприятия и наметить пути его дальнейшего развития.

Совхоз "Вельдемановский" организован в 1969 году, в апреле 1993 года в целях совершенствования системы хозяйствования был реорганизован в товарищество с ограниченной ответственностью "Вельдемановское", а в апреле 1997 года реорганизован в СПК "Вельдемановский" по программе "Зерно". Позднее, 25 апреля 2001 года, он вошел в состав ОАО "Перевозская агрофирма" как сельскохозяйственное подразделение "Вельдемановское". С 1 марта 2005 года хозяйство вышло из состава ОАО "Перевозская агрофирма" и в настоящее время именуется СПК "Вельдемановский".

Центральная усадьба хозяйства село Вельдеманово расположено в 12 км от города Перевоз и 120км от города Нижнего Новгорода. Ближайшая железнодорожная станция находится в 12 км от хозяйства.

Сумма осадков за год составляет 550-600 мм. Среднегодовая температура воздуха равна +3,2 0С. Продолжительность безморозного периода 140-150 дней, продолжительность вегетационного периода 175-190 дней.

Землепользование хозяйства расположено на водоразделе рек Пьяны и Волги. Микрорельеф территории широковолнистый. Преобладающими почвами в СПК "Вельдемановский" являются черноземные и лесостепные, темно-серые и серые, средние и тяжелосуглинистые с малым содержанием гумуса. Средняя обеспеченность пахотных земель фосфором составляет 6,1 мг на 100 г почвы, калием – 10,4 мг на 100 г почвы.

В целом местоположение СПК "Вельдемановский" позволяет ему специализироваться на производстве животноводческой продукции. Из отраслей растениеводства в хозяйстве развито производство зерна, а именно озимой пшеницы и ржи, ячменя, овса.

Земля является главным средством производства в сельском хозяйстве. Основу производства составляют сельскохозяйственные угодья, в состав которых входят пашня, природные сенокосы и пастбища.

Таблица 2.1 Размер и структура земельных угодий в СПК "Вельдемановский"

Общая земельная площадь изучаемого хозяйства на протяжении последних пяти лет сократилась на 304 га, главным образом за счет сокращения с.-х. угодий, что связано прежде всего с нехваткой техники в связи с ее износом и снижением работоспособности. В структуре сельскохозяйственных угодий наибольший удельный вес занимает пашня. В динамике за пять лет ее размер уменьшился на 159 га. В хозяйстве достаточно большая площадь занята не сельскохозяйственными угодьями, при этом их размер в динамике увеличился на 10,5 % .

Деятельность каждого хозяйства сосредотачивается на производстве одного или, небольшого числа видов товарной продукции. Этим определяется его место в общественном разделении труда, его специализация. Она характеризуется структурой выручки от реализации продукции сельского хозяйства. Одним из важнейших условий увеличения объемов производства продуктов сельского хозяйства является обеспечение сельскохозяйственных предприятий трудовыми ресурсами.

Для сельскохозяйственных предприятий характерным является низкое обеспечение трудовыми ресурсами. Столь отрицательная ситуация сложилась в результате плохой организации труда, недостатков в системе материального стимулирования, низкой оплаты труда.

Таблица 2.2 Обеспеченность рабочей силой и ее использование в СПК "Вельдемановский"

В течение рассматриваемого периода в СПК "Вельдемановский" численность работников сократилась на 24,2 %, в том числе занятых в сельскохозяйственном производстве на 25,8 %. В связи, с чем нагрузка на 1 работника, как сельскохозяйственных угодий, так и пашни возросла в 1,2 раза. В течение 2001-2005 годов для хозяйства характерна высокая загруженность работников.

Не менее важным условием успешного и эффективного развития, как отдельных отраслей, так и сельскохозяйственного производства в целом является уровень материально – технической оснащенности хозяйства. Однако, в большинстве сельскохозяйственных предприятий материально – технической базе нанесен значительный урон, а в современных условиях хозяйства не имеют достаточно средств, чтобы приобрести дорогостоящую технику и оборудование. Нынешнее состояние материально – технической базы в изучаемом хозяйстве характеризуется не высоким уровнем оснащенности основными производственными фондами и энергетическими мощностями.

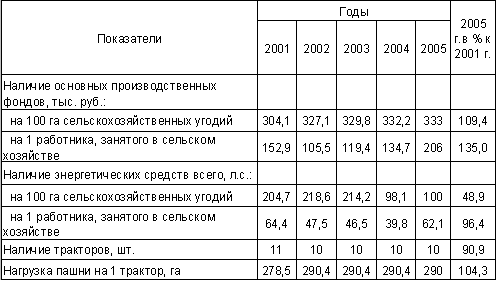

Таблица 2.3 Наличие средств производства в СПК "Вельдемановский"

В СПК "Вельдемановский" в 2005 году в сравнении с 2001 годом фондообеспеченность увеличилась на 9,4 %, произошло это за счет снижения площади сельскохозяйственных угодий на 8,5 % и увеличения стоимости основных производственных фондов на 0,1. Фондовооруженность за исследуемый период увеличилась на 35 %, но произошло это в основном из-за значительного сокращения численности работников, занятых в сельскохозяйственном производстве (Табл. 2.2). В целом, состояние материально – технической базы в СПК "Вельдемановский" можно расценивать как неудовлетворительное.

Рассмотренные выше отрицательные тенденции в экономике хозяйства обусловили снижение в целом экономической эффективности сельскохозяйственного производства в СПК "Вельдемановский".

Таблица 2.4 Экономическая эффективность и финансовые результаты в СПК "Вельдемановский"

Финансовое состояние СПК "Вельдемановский" можно охарактеризовать как неустойчивое, что подтверждают ниже приведенные данные. Хотя, следует отметить, что в СПК "Вельдемановский" в 2005 году по сравнению с 2001 годом сумма хозяйственных средств, находящихся в распоряжении хозяйства увеличилась, что свидетельствует о повышении имущественного потенциала предприятия.

Выручка от продажи продукции, работ и услуг в 2005 году в изучаемом хозяйстве снизилась по сравнению с 2001 годом в 1,4 раза. В СПК "Вельдемановский" в 2005 году была получена прибыль от реализации в размере 119 тысяч рублей, что составляет лишь 8,3 % от уровня 2001 года.

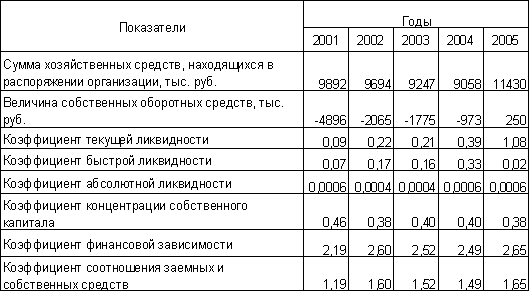

Таблица 2.5 Система показателей оценки финансово-хозяйственной деятельности СПК "Вельдемановский"

В течение 2001-2004 годов у хозяйства отсутствовали собственные оборотные средства, а в качестве покрытия текущих активов использовались заемные и привлеченные средства. В 2005 же году доля собственных оборотных средств составила 250 тысяч рублей. Коэффициент текущей ликвидности в 2005 году по сравнению с 2001 годом увеличился в 12 раз и показывает, что на 1 рубль текущих обязательств хозяйства приходится 1,08 рублей текущих активов. В СПК "Вельдемановский" значение данного показателя ниже ориентировочного. По более узкому кругу, чем коэффициент текущей ликвидности исчисляется коэффициент быстрой ликвидности. За последние 5 лет этот показатель снизился и в 2005 году составил 0,02, т.е. 2 % краткосрочных обязательств необходимо закрыть за счет дебиторской задолженности и денежных средств. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных заемных средств может быть при необходимости погашена немедленно. Значение данного показателя в 2005 году составило 0,0006, что намного ниже норматива 0,2. Это говорит о том, что в СПК "Вельдемановский" недостаточно средств. Коэффициент финансовой зависимости составляет в 2005 году 2,65, то есть в каждых 2,65 рублях, вложенных в активы предприятия 1,65 рубля – заемные, это ниже, чем в 2001 году на 21 %. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании хозяйства. Обобщающую оценку финансовой устойчивости предприятия дает коэффициент соотношения заемных и собственных средств. В СПК "Вельдемановский" в 2005 году этот коэффициент возрос в 1,4 раза. Безусловно, это является отрицательной тенденцией, так как рост этого показателя свидетельствует об снижении финансовой устойчивости предприятия. Коэффициент концентрации собственного капитала характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. В динамике этот показатель снизился на 17,4 %, что также свидетельствует о снижении финансовой устойчивости предприятия.

В целом можно сделать вывод о том, что экономический потенциал хозяйства в последние годы достаточно низкий, ресурсы хозяйства используются не эффективно, однако в 2005 году по результатам деятельности хозяйства была получена прибыль в размере 119 тысяч рублей, что безусловно, можно расценить как позитивные стороны в деятельности предприятия.

Таким образом, сложившаяся ситуация требует повышения эффективности сельскохозяйственного производства в СПК "Вельдемановский", чему может способствовать интенсификация производства, повышение качества выполняемых работ, рост производительности труда и снижение себестоимости производимой продукции.

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

... и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику, то в качестве совершенствования учета расчетов с персоналом по оплате труда на предприятии ТОО «Строй-Кам» рекомендовано было внедрить автоматизированную систему бухгалтерского учета 1С: Бухгалтерия 7.7, которая предназначена для комплексной автоматизации бухгалтерского учета на ...

0 комментариев