Навигация

Уровень квалификации=число работников выполняющих работу соответствующ-й их квалиф-и:среднеспис-я численность работ-в

51625

знаков

0

таблиц

0

изображений

4. Уровень квалификации=число работников выполняющих работу соответствующ-й их квалиф-и:среднеспис-я численность работ-в.

Взаимосвязь жизненогоцикла изделий ,техник,тех-гии и организ –го технич уровня

Выделяют 3 уровня влияния жизнного цикал товара на деят –ть произ-ых систем. 1 уровень – Уровень стратегии развития п-п .В данном случае стадия жиз цикла товара влияет на прогнозирование дея-ти п-п во внеш среде:Возьмет ли оно курс на диверсификациюили же на расширение рынка либо же,наоборот ,выберит стратегию сокращения. 2 уровень связан с самимтоваром и касается проблем его произ-ва,содерж т.е проблем,направленных на поваышение конкурентоспособности.3 уровень решений,связанных с прохождением товаром отдельных стадий жиз цикла ,направлен на разработку маркетинговых стратегий.

Цели,задачи и содержание эконом-го анализа себ-ти продукции

Себ-ть продукции-это важнейший показатель эконом-й эффек-ти произ-ва отражающий все стороны хоз-й деятельности и результаты использования всех видов ресурсов.

Цель анализа себ-ти-это управление расходами для последовательного снижения себ-ти.

Себ-ть оказывает влияние на финн-е показатели деятельности пред-я,являются основой для определения цены на продукцию. Задачи: 1)определить отклонения фактич-й себ-ти от плана и прош.года,в целом по пред-ю,отдельным подразделениям,эл-м и статьям затрат.

2)Изучить динамику себ-ти от плана и прош.года,в целом по пред-ю,отдельным подразделениям,эл-м и статьям затрат.

3)Проанализировать изменения структуры по эл-м и статьям затрат.

4)Рассчитать влияние факторов на себ-ть продукции.

5) Проанализировать изменения затрат на 1руб товарной прод-и,уровня затрат по статьям и себ-ти ед.прод-и.

6)Изыскать резервы снижения себ-ти продукции.

Источники информации:1)Ф№5-приложение к бух балансу;2)Ф№2-отчет о прибылях и убытках;3)плановые и отчетные калькуляции;4)Статистич отчетность;5)Ф№5 З-сведенья о затратах на пр-во и реализацию работ,услуг.

Все расходы пред-я делятся на 1)переменные- изменяются от объема пр-ва,2)постоянные-не зависят от изменения объема пр-ва.

Анализ себест-ти по эл-м и статьям затрат

При анализе себестоимости определяют:

1.Отклонение фактической себестоимости от плана и прошлого года.=Факт себестоим. Отчетного года- плановая себ-ть отчет года пересчит-я нафактич выпуск продукции в натуральном выражение = отклонение в сумме (+) – перерасход средств, (-) – экономия.

=Факт себестоимость отчетного – факт себест прошлого года = (+) – увеличение затрат (-) – снижение затрат.

2.Динамика себестоимости =Факт себест отч года: Факт себест прошл года*100%

3.Структура себестоимости =Затраты по статьям:Полную себестоимость*100%

4.Затраты на 1р. Товарной продукции=Полная себестоимость: Товарную продукцию

Если показатель 1< то производство является рентабельным, если >1 убыточное.

5.Уровень затрат по статьям = Затраты по каждой статье: Товарную продукцию

6.Влияние факторов на себестоимость продукции

А) Влияние изменения себестоимости единицы продукции

∑a1q1-∑z0q1

z0-себестоимость единицы продукции базисного года

z1-себестоимость единицы продукции отчетного года

q0-кол-во выпущенной продукции

q1-кол-во выпущенной продукции отчетного года.

Б) Влияние количества выпущенной продукции на себестоимость

∑z0q1 – z0q0

Фокт себест отч года в ценах и тарифах базисного – факт себест базисного года

Анализ себестоимости отдельных видов прод-и

При анализе себестоимости по отдельным видам продукции рассчитывается отклонение от плана и прошлого года, динамика показателей и структура, дополнительно рассчитывается себестоимость еденицы продукции. Полная себестоимость:Выпуск продукции в натуральном выражении

В процессе анализа рассчитывают влияние на себестоимость еденицы продукции (Сi) суммы постоянных завтрат отнесенных на этот вид продукции (Ai) , объема выпуска определенного вида продукции в мат выражении (ВПi) и суммы переменных затрат отнесенных на единицу определенного видал продукции (bi).

Ci=Ai/ВПi+bi

Пути снижения себестоимости продукции:1.Закупка сырья по более низким ценам.2 Внедрение технически обоснованных норм расходов.3.Механизм и автоматизация вспомогательных работ.4.Внедрение ресурсосберегающих технологий.5.Сокращение затрат на обсуживание производства.6.Экономия на управленческих расходах.7.Сокращение потерь от брака и др. непроизводственных расходов.

Анализ накладных расходов

Накладные расходы связанны с обслуживанием производства, сбыта и управления.

Задачи:1.Проанализировать состав и структуру накладных расходов.2.Изучить динамику накладных расходов.3.Проанализировать систему распределения накладных расходов.4.Оценить исполнение смет накладных расходов.5.Изыскать резервы снижения накладных расходов и разработать мероприятия. При анализе рассчитывают:1.Отклонение накладных расходов в целом по предприятию и отдельным видам по сравнению с планом и прошлым годом.2.Динамика накладных расходов.3.Структура накладных расходов= Накл. Расх. По отдельным статьям: Общ. Сумму накл расходов*100%

4.Доля накладных расходов в себестоимости= Накл. Расх: Полную себест.

*100%

5.Общ. Уровень накладных расходов=Накл. Расх.:Выручку от продаж

6.Уровень накл. Расходов на ед. чистой прибыли=Накл. расх.:Чист. приб.

Размещено на http://www.

Похожие работы

... . = 372,96 – 364,45 = 8,51 т.р. Таким образом все факторы , за исключением 3) оказали положительное влияние на рост производительности труда рабочих предприятия. Баланс факторов: 12,03 +11,22 – 1,85 +8,51 +29,91 т.р.Анализ эффективности использования трудовых ресурсов Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет ...

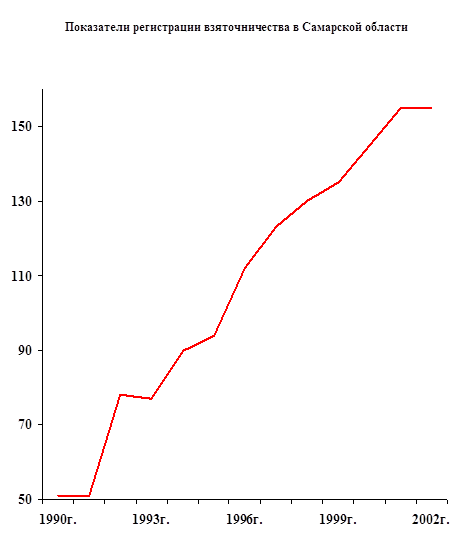

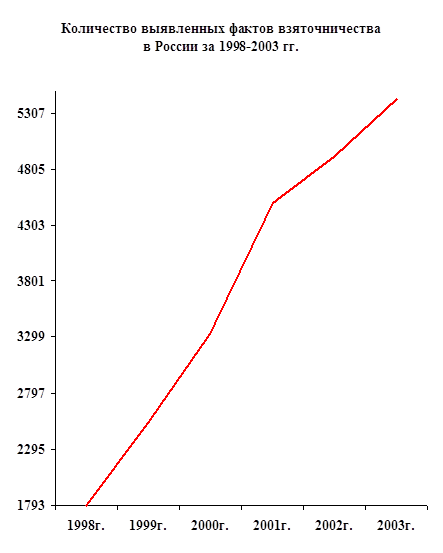

... ответственность по соответствующей части статьи 291 УК РФ как исполнитель преступления, а работник, выполнивший его поручение – как соучастник дачи взятки.[50] Глава 3. Актуальные вопросы уголовно-правовой ответственности за взяточничество 3.1. Соучастия в рамках дачи и получения взятки Согласно действующему законодательству (ст. 291 УК РФ) дача взятки может быть выполнена лично или через ...

... , международной политике и законодательству. 10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект. 4. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В ДЕЯТЕЛЬНОСТИ ОВД Содержание, цели и задачи экономико-финансового анализа, проводимого органами внутренних дел В рыночных условиях проведения социально-экономических реформ в деятельности органов внутренних дел по ...

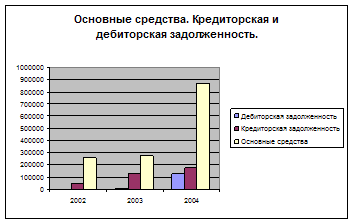

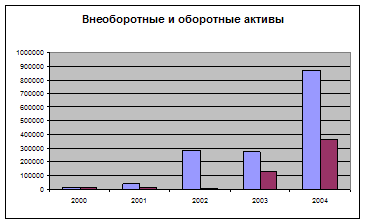

... ». В результате анализа можно сделать следующие выводы: финансовое состояние предприятия можно считать удовлетворительным. Итак, мы дали оценку финансовому и экономическому состоянию предприятия ООО «Цифровые технологии» на текущий момент. Общий вывод проведенного анализа – предприятие стремительно развивается в лучшую сторону. За 6 лет существования оно в несколько раз увеличило основные свои ...

0 комментариев