Навигация

Формирование календарного плана

23946

знаков

14

таблиц

0

изображений

3.4 Формирование календарного плана

В основу календарного плана строительства закладываются показатели организационно-технологической модели с наименьшей продолжительностью строительства предприятия и представлены для подготовительного периода по форме таблицы 14, основного по форме таблицы 15, 16.

Таблица 14 – Календарный план работ, выполняемых в подготовительный период

| Виды работ | См-ая стоимост, тыс.руб. | Распределение объемов работ по месяцам, тыс. руб. | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 1.Подготовка территории | 472,37 | 46,95 | 68,8 | 68,8 | 68,8 | 68,8 | 68,8 | 68,8 | 12,62 | |

| 2.Кабелная электросеть, м | 93,6 | 34,32 | 34,32 | 24,96 | ||||||

| 3.ТП, м3 | 4,002 | 4,002 | ||||||||

| 4.Воздушная сеть, м | 15,156 | 15,15 | ||||||||

| 5.Автодороги,м2 | 1722,6 | 211,7 | 211,7 | 211,7 | 211,7 | 211,7 | 211,7 | 211,7 | 211,7 | 29 |

| 6.Водопровод, м | 314,4 | 112,8 | 177,4 | 24,2 | ||||||

| 7.Теплосеть, м | 845,85 | 137,5 | 273,6 | 273,6 | 161,2 | |||||

| 8.Канализация,м | 425,18 | 34,01 | 187,1 | 187,1 | 16,97 | |||||

| 9.Благоустройство территории | 472,37 | 74,2 | 74,2 | 74,2 | 74,2 | 74,2 | 27,17 | |||

| 10.Врем. зд. и сооружения | 516,03 | 52,01 | 88 | 88 | 88 | 88 | 88 | 24,02 | ||

На территории строительства будут установлены складские помещения, помещения для удовлетворения санитарно-гигиенических нужд работников. Необходимо установит гидранты, таким образом обеспечивается безопасность промышленного комплекса на случай аварии водопроводной сети. Отведена площадка для стоянки строительных машин.

Для оценки календарного плана проекта существует система технико-экономических показателей, отражающие специфику того или иного здания или сооружения.

Технико-экономические показатели проекта:

а) продолжительность строительства:

- полная,

Tполн = ![]()

-

- по периодам, Тподг. = 179 дней, Тосн. = 968 дней.

б) трудоемкость:

- общая,

Тр.общ = 29040+46464+34848+17688 = 128040 чл.-дн.

- удельная, на единицу объема

Тр.уд. = ![]()

- удельная, на единицу стоимости

Тр.уд. = ![]()

в) объем капитальных вложений:

- общий,

Vк.в.общ. = 57087,458 тыс. руб.

- по периодам:

1-ый год = 7033,62 тыс. руб 3-ий год = 13504,268 тыс. руб.

2-ой год = 30666,879 тыс. руб. 4-ый год = 5882,69 тыс. руб.

г) выработка:

- на 1 рабочего в год,

Wобщ. = 47238,08/124 = 380,94 тыс.руб./чл.-дн.

- по годам:

1-ый год = 11915,281/264 = 45 тыс.руб./чл.-дн.

2-ой год = 30666,879/264 = 116 тыс.руб./чл.-дн.

3-ий год = 13504,268/264 = 51 тыс.руб./чл.-дн.

4-ый год = 5882,691/176 = 33 тыс.руб./чл.-дн.

д) коэффициент равномерности, который представляет собой отношение наибольшего количества рабочих Rmax, принимаемого по графику, к среднему количеству рабочих Rср., определяемому путем деления общей трудоемкости на общий срок строительства.

k равн. = 240/112*1,1 = 1,94

Известно, что чем ниже значение данного коэффициента, тем равномернее используются рабочие.

4. Проектный анализ эффективности инвестиционного решения

Экономический анализ выгод и затрат (издержек) рассматривается на уровне проекта (т.е. возводимого предприятия) с дисконтированием до первой модернизации на 15 лет. Выгодами считаются доходы, получаемые от реализации продукции. Издержками считаются капитальные вложения (без расходов на модернизацию) и эксплуатационные расходы. Период освоения капитальных вложений определяется по календарному плану, а их величина - расчетом сметного лимита стоимости строительства.

Эксплуатационные расходы определяются из расчета затрат на 1 м3 объема возводимых цехов в размере 20 р. для зданий объемом более 151 тыс. м3, 30 р – для зданий объемом от 50 до 150 тыс. м3. Доходы от эксплуатации соответственно 70 и 90р.

Эксплуатационные расходы для зданий типа А составят:

149,966*4*30 = 17995,92 тыс. руб.

Эксплуатационные расходы для зданий типа Б, составят:

259,524*3*20 = 15571,44 тыс. руб.

Итого эксплуатационные расходы составят:

17995,92+15571,44 = 33567,36 тыс. руб.

Доходы от эксплуатации для зданий типа А:

149,966*4*90 = 53987,76 тыс. руб.

Доходы от эксплуатации для зданий типа Б:

259,524*3*70 = 54500,04 тыс. руб.

Того доходы от эксплуатации всех зданий составили:

53987,76+54500,04 = 108487,8 тыс. руб.

В расчетах учитывается НДС – 20%, налог на прибыль – 30 %.

Критериями оценки ценности инвестиционного проекта являются показатели:

- интегральный эффект (чистый дисконтированный доход)

Положительное значение ЧДД считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное напротив, свидетельствует о неэффективности их использования.

- внутренняя норма доходности

ВНД должна быт равна ставке дисконта, при которой суммарные выгоды равны расходам.

Она определяется при решении уравнения

![]() ,

,

т.к. ВНД = 25 % и имеет положительный ЧДД, следовательно проект при норме 25% будет считаться эффективным.

- индекс доходности

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

ИД = 1+![]() >1,

>1,

следовательно, проект является эффективным.

- срок окупаемости (Ток) представляет собой период, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным, определяется с учетом дисконтирования.

![]()

![]()

Следовательно, срок окупаемости проекта составит 5,5 лет.

Заключение

В данном курсовом проекте проводилась оценка эффективности инвестиционного проекта строительства промышленного комплекса, состоящего из 4 зданий типа А, стоимостью 25748,513 тыс. руб. и 3 зданий типа Б, стоимостью 21488,6 тыс. руб.

Курсовой проект содержит генплан строительной площадки, циклограмму, эпюру трудовых ресурсов и календарный план строительства.

Полная продолжительность строительного потока составляет 1139 дней, подготовительного периода 179 дней, а основного периода 968 дней. Объекты вводятся в эксплуатацию в 4 году.

На основании проведенной оценки показателей эффективности проекта ЧДД составил 43232,365 тыс. руб., индекс доходности = 1,69, срок окупаемости 5,5 лет.

Вывод: данный проект считается эффективным.

Список используемых источников

1. Возведение одноэтажных промышленных зданий унифицированных габаритных схем. – М.: Стройиздат, 1978.

2. Галкин И.Г. Организация и планирование строительного производства. – М.: Высшая школа, 1985.

3. Дикман Л.Г. Организация, планирование и управление строительным производством. – М.: Высшая школа, 1988.

4. СНИП 1.04.03-85.Нормы продолжительности строительства и задела в строительстве. – М.: Стройиздат, 1985.

Похожие работы

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... в регионе благоприятного инвестиционного климата. Отсюда следует вывод, что использование законодательства Самарской области, в конечном счете, приведет к активному росту экономики региона [11]. 2. Специфика инвестиционных проектов, реализуемых на железнодорожном транспорте 2.1 Основные факторы, определяющие специфику инвестиционных проектов на ж/д транспорте К указанным факторам ...

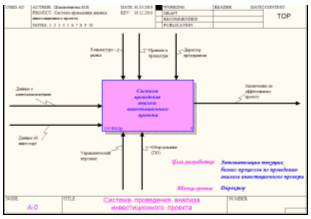

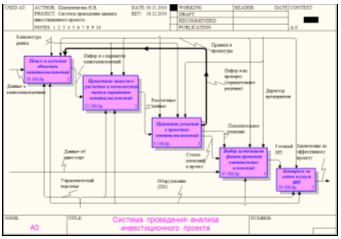

... Расчет внутренней нормы прибыльности Расчет нормы прибыли Расчет чистой текущей стоимости Расчет элементов оценки эффективности Система проведения анализа инвестиционного проекта Утверждение и подписание договора Утверждение и принятие договора Модель Property Value Name Система проведения анализа ИП Definition ...

0 комментариев