Навигация

Особенности межбюджетных отношений

76735

знаков

0

таблиц

0

изображений

1.2 Особенности межбюджетных отношений

В особенности межбюджетных отношений входят: федеральный бюджет, бюджеты субъектов РФ, местные бюджеты, внебюджетные фонды. Федеральный бюджет. Федеральный бюджет – это основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения национального дохода и ВВП, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития стран и реализации социальной политики на всей территории России. Федеральный бюджет строится с учетом необходимости осуществления избранной социально-экономической стратегии.

Так, основными приоритетами бюджетной политики на 2001 год были названы : Принятие налоговых законов, составляющих основу части второй Налогового кодекса (введение единой ставки подоходного налога; уменьшение обложения фонда оплаты труда; ликвидация налогов, уплачиваемых с выручки от реализации товаров и услуг; отмена большинства льгот).

Инвентаризация и оценка эффективности всех бюджетных расходов. Уточнение и сокращение обязательств, которые не могут быть профинансированы в 2000-2001 годах. Концентрация ресурсов федерального бюджета на решении ключевых задач при одновременном сокращении заведомо неэффективных расходов. Четкое разграничение расходных и налоговых полномочий между бюджетами трех уровней. Урегулирование кредиторской задолженности федерального бюджета. Завершение реструктуризации государственного долга, начало функционирования единой системы управления государственным долгом. Завершение формирования казначейской системы на федеральном уровне, ускорение этого процесса на других уровнях бюджетной системы. Обеспечение прозрачности бюджетов и бюджетных процедур. Переход к управлению государственными активами на новых принципах. Нужно провести инвентаризацию государственного имущества, его оценку, завершить разграничение прав собственности на государственное имущество по уровням власти.

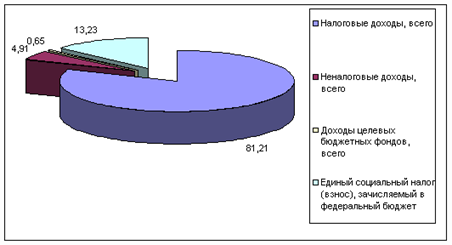

Основными функциями федерального бюджета являются: перераспределение национального дохода и ВВП; государственное регулирование и стимулирование экономики; финансовое обеспечение социальной политики; контроль за образованием и использованием централизованного фонда денежных средств. Конкретное представление об источниках формирования федерального бюджета можно получить из анализа основных положений федерального бюджета на 2001 год. Он был утвержден по расходам в сумме 1193482,9 млн. рублей и по доходам в таком же размере исходя из прогнозируемого объема ВВП в сумме 7750 млрд. рублей и уровня инфляции 12,0%. Таким образом, бюджет 2001 года является первым бездефицитным бюджетом за весь период экономических реформ.

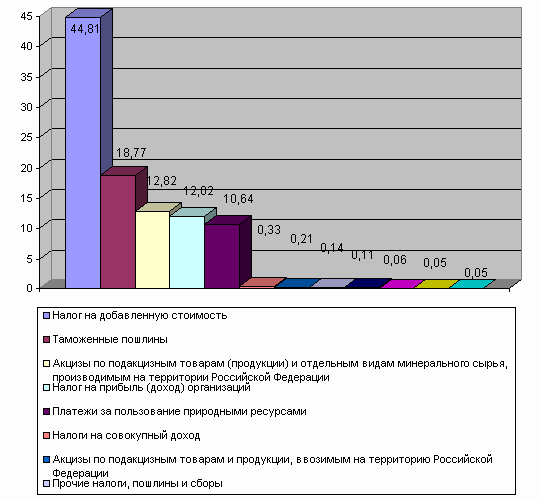

Основными доходами федерального бюджета являются налоговые, они составляют 93,5%, а около 34% от них составляет налог на добавленную стоимость. Необходимо отметить, что ряд федеральных налогов поступает в федеральный бюджет не полностью, часть из них направляется в бюджеты субъектов РФ и в местные бюджеты. Например, из налога на доходы физических лиц в федеральный бюджет поступает лишь 1% от общей суммы, из акцизов на этиловый спирт, водку и ликероводочные изделия и спиртосодержащие растворы – 50% (ФЗ «О федеральном бюджете на 2001 год», ст.20).

Полностью в федеральный бюджет поступают, например, налог на операции с ценными бумагами, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, сборы и иные таможенные платежи. В доходы федерального бюджета также были включены средства Фонда Министерства Российской Федерации по атомной энергии (13893 млн. рублей) (ФЗ «О федеральном бюджете на2001 год», ст. 8). 10 остальных федеральных целевых фондов были упразднены.

В настоящее время необходимость в них отпала, потому что когда бюджет не выполнялся на 100%, их создавали для защиты некоторых статей расходов, закрепляя за такими фондами определенные доходы государства. В пример можно привести систему Дорожного фонда, которая в прошлом году вобрала в себя 136 млрд. рублей, а это больше, чем все расходы на здравоохранение, и почти столько же, сколько страна тратила на оборону. Теперь дорожные фонды будут заменены бюджетными ассигнованиями через дорожные субвенции регионам.

Они пойдут через систему федерального казначейства без бартера и зачетов. Исключительно из федерального бюджета финансируются следующие виды расходов: обеспечение деятельности Президента Российской Федерации, Федерального Собрания РФ, Счетной палаты РФ, федеральных органов исполнительной власти и их территориальных органов;

функционирование федеральной судебной системы;

осуществление международной деятельности в общефедеральных интересах;

национальная оборона и обеспечение безопасности государства;

фундаментальные исследования и содействие научно-техническому прогрессу; государственная поддержка железнодорожного, воздушного и морского транспорта;

государственная поддержка атомной энергетики;

ликвидация стихийных бедствий и чрезвычайных ситуаций федерального масштаба;

исследование и использование космического пространства;

содержание учреждений, находящихся в государственной собственности формирование федеральной собственности; обслуживание и погашение госдолга РФ;

компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, подлежащих финансированию за счет средств федерального бюджета; пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

проведение выборов и референдумов Российской Федерации; обеспечение реализации решений федеральных органов власти, приведших к увеличению расходов или уменьшению доходов бюджетов других уровней; финансовая поддержка субъектов Российской Федерации;

официальный статистический учет и др.

Кроме этого, средства федерального бюджета используются для финансирования мероприятий регионального и местного значения, включаемых в целевые региональные и местные программы. Совместно могут финансироваться такие виды расходов, как государственная поддержка отраслей промышленности, сельского хозяйства, транспорта, связи; обеспечение правоохранительной деятельности; обеспечение социальной защиты населения; охрана окружающей среды; развитие рыночной инфраструктуры; обеспечение развития федеративных и национальных отношений; финансовая помощь другим бюджетам и прочее.

Можно сказать, что если в 2000 году центральной темой реформирования финансовой системы были вопросы доходной части бюджета, то в 2001 году первостепенное внимание должно быть уделено реструктуризации расходов. Бюджетные расходы пока не были объектом сколько-нибудь систематического регулирования. Их формирование происходило в значительной мере стихийно, с ориентацией на возможные доходы, вне продуманной системы экономических и политических приоритетов и представлений о стратегических направлениях развития страны.

Система бюджетных расходов является комплексной проблемой, в которой переплетаются вопросы макроэкономической политики, структурной реформы, а также собственно политические. По сравнению с прошлым годом ассигнования на «силовой» блок уменьшатся с 29,2% до 26,8%, сократятся расходы по обслуживанию госдолга с 24,3% до 23,1%. Зато вырастут социальные расходы (с 14,1% до 19,5%), а так же государственная поддержка развития сельского хозяйства(с 8,9% до 11,9%). Это говорит об укреплении социальной роли федерального бюджета.

Бюджеты субъектов Российской Федерации. Бюджет субъекта РФ – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ (БК РФ, ст.15).

Бюджеты субъектов РФ – один из главных каналов доведения до населения конечных результатов производства. Из этих бюджетов в значительной мере финансируется развитие отраслей производственной сферы, в первую очередь местной, легкой и пищевой промышленности; коммунального хозяйства; развитие транспорта и связи. Важное значение имеют бюджеты субъектов в осуществлении общегосударственных и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества.

В основе распределения общегосударственных денежных ресурсов между уровнями бюджетной системы заложены принципы самостоятельности бюджетов, их государственной поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих источников доходов. Собственные или закрепленные доходы представляют собой средства, принадлежащие субъекту бюджетного права, то есть они полностью или в твердо фиксированной доле на постоянной основе поступают в соответствующий бюджет, минуя вышестоящие.

К регулирующим доходам относится вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их расходов и доходов. Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ. Например, статьей 27 ФЗ «О федеральном бюджете на 2001 г.» установлено, что в бюджеты субъектов РФ в 2001 году зачисляются поступления от следующих федеральных налогов и сборов: налога на прибыль предприятий и организаций – по ставкам, установленным законодательством Российской Федерации; налога на доходы физических лиц – в размере 99% доходов;

акцизов на этиловый спирт-сырец, спирт питьевой, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории РФ – в размере 50% доходов;

акцизов на остальные товары, производимые на территории РФ, за исключением акцизов на нефть, природный газ, легковые автомобили и т.д. – в размере 100% доходов; лицензионных и регистрационных сборов – в соответствии с законодательством Российской Федерации; платежей за пользование недрами - по нормативам, установленным законодательством Российской Федерации; платы за нормативные, сверхнормативные выбросы вредных веществ, размещение отходов и другие виды вредного воздействия на окружающую среду – в размере 81% доходов; прочих налогов, сборов, пошлин и других платежей, подлежащих зачислению в бюджеты субъектов РФ в соответствии с законодательством Российской Федерации.

С 1994 года в России в качестве регулирующих доходов бюджетов субъектов Российской Федерации стали использовать средства, полученные из Фонда финансовой поддержки регионов. Финансовая помощь из этого Фонда оказывается регионам, поучившим статус «региона, нуждающегося в поддержке», или «региона, особо нуждающегося в поддержке».

Статус «региона, нуждающегося в поддержке» предоставляется регионам, у которых душевой бюджетный доход в планируемом году меньше среднедушевого бюджетного дохода по всем регионам РФ. Статус «региона, особо нуждающегося в поддержке», предоставляется тем регионам, у которых объем бюджетных доходов меньше объема прогнозируемых в планируемом году бюджетных расходов.

С учетом этих двух статусов Фонд делится на две части, из которых соответственно выделяются средства регионам, нуждающимся в поддержке, и регионам, особо нуждающимся в поддержке.

Выделение регионам средств из указанных частей Федерального фонда финансовой поддержки регионов согласно их статусу производится на основании установленной доли каждого региона в общем объеме средств соответствующей части этого дохода.

Преимущества этого способа регулирования заключаются в том, что средства субъектам выделяются на основе единой для всех бюджетов методики, учитывающей бюджетные доходы, численность населения, проживающего на соответствующей территории. Благодаря этому выделение средств субъектам федерации осуществляется на объективной основе – общей для всех регионов формуле расчета выделения средств из общего фонда финансовой поддержки.

Объем Федерального фонда финансовой поддержки регионов на 2001 год составил 100 353 722,0 тыс. рублей (ФЗ«О федеральном бюджете на 2001 год») Местные бюджеты. Ст. 14 БК РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. На местные органы власти возложена важная задача по осуществлению социальной политики государства. Финансирование мероприятий по социальному обслуживанию населения в значительной части проводится за счет местных бюджетов.

Наиболее ярко последствия экономических и социальных процессов отражаются на расходной части местных бюджетов. Возрастание расходов связано с повышением уровня затрат на содержание объектов жилищно-коммунального и культурно-бытового назначения, на благоустройство территорий, с новым строительством. Также в последние годы широко практикуется передача раз- личных ведомственных объектов, таких как жильё, социально-культурные учреждения, организации бытового обслуживания в муниципальную собственность, что ведет к значительному увеличению бюджетных расходов.

Следует отметить, что структура расходов отдельных видов местных бюджетов не одинакова и зависит от объема хозяйства и подведомственности его органам власти различных территориальных образований. Так, городским органам подчинена значительная часть предприятий местной промышленности, жилищно-бытового хозяйства, транспорта, поэтому удель- ный вес ассигнований на народное хозяйство в расходах этих бюджетов наиболее значителен и превышает 40%.

В ведении же районных, поселковых и сельских органов власти находятся в основном социально-культурные учреждения, в этих бюджетах подавляющая часть расходов приходится на финансирование социально-культурных мероприятий, оно составляет порядка 60-80% расходов.

Внебюджетные фонды. Важным звеном финансовой системы являются внебюджетные фонды государства – совокупность финансовых ресурсов, находящихся в распоряжении центральных или региональных органов власти и имеющих целевое назначение. С 1992 года в России начало действовать более двух десятков внебюджетных экономических и социальных фондов. Но к настоящему времени федеральные экономические внебюджетные фонды были упразднены.

Внебюджетные фонды – один из методов перераспределения национального дохода органами власти в пользу определенных социальных групп населения . Они предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеют строго целевое назначение. Расходы и доходы государственных внебюджетных фондов утверждаются законодательными органами в форме закона аналогично закону об утверждении государственного бюджета. Формируются государственные внебюджетные фонды в основном за счет обязательных отчислений, уплачиваемых юридическими и физическими лицами.

Наряду с этим источниками доходов внебюджетных фондов являются: прибыль от коммерческой деятельности, осуществляемой фондом; средства бюджета; займы, полученные фондом у Центрального Банка или коммерческих банков. Ранее, до принятия Бюджетного кодекса Российской Федерации, внебюджетные фонды не включались в бюджетную систему РФ, являясь самостоятельным элементом российской финансовой системы.

С принятием БК РФ федеральные внебюджетные фонды были включены в первый уровень бюджетной системы, фонды субъектов Федерации - во второй. В настоящее время принципы формирования, расходования, управления внебюджетными фондами регламентируются БК РФ; порядок составления, утверждения бюджетов государственных внебюджетных фондов, составления и утверждения отчетов об их исполнении регулируется нормами бюджетного процесса РФ.

Но внебюджетные фонды не включаются в состав бюджетов. Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством РФ.

Государственными внебюджетными фондами Российской Федерации являются: Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования; Государственный фонд занятости населения Российской Федерации. Пенсионный фонд Российской Федерации образован в соответствии с Постановлением Верховного Совета РСФСР от 22 декабря 1990г. как самостоятельное финансово-кредитное учреждение, осуществляющее свою деятельность по закону в целях государственного управления пенсионным обеспечением. Средства Пенсионного фонда формируются по Положению о Пенсионном фонде РФ за счет трех главных источников: страховых взносов работодателей, страховых взносов работающих и ассигнований из федерального бюджета.

Часть средств поступает в результате капитализации временно свободных средств. При отсутствии средств Фонд может использовать кредиты банков. Средства Пенсионного фонда используются на выплаты государственных пенсий, пенсий военным, инвалидам, компенсации пенсионерам, пособий для детей в возрасте от 1,5 до 6 лет, а также на пособия пострадавшим от аварии на Чернобыльской АЭС.

Руководство Пенсионным фондом осуществляет Правление и его постоянно действующий орган – Исполнительная дирекция. Дирекции подчиняются отделения в республиках в составе РФ, в национально- государственных и административно-территориальных образованиях. На местах (в городах, районах) имеются уполномоченные Фонда. Фонд социального страхования РФ (ФСС РФ) – второй по значению внебюджетный социальный фонд. Он действует в соответствии с Указом Президента РФ от 7 августа 1992 года. Положение о ФСС утверждено Постановлением Правительства РФ от 12 февраля 1994 года. Основными задачами Фонда являются: обеспечение гарантированных государством пособий; участие в разработке и реализации государственных программ охраны здоровья работников; подготовка мер по совершенствованию социального страхования.

Фонд социального страхования образуется за счет: страховых взносов граждан и юридических лиц; доходов от инвестирования части временно свободных средств; добровольных взносов граждан и юридических лиц; ассигнований из федерального бюджета РФ на покрытие расходов, связанных с предоставлением льгот лицам, пострадавшим от радиации, а также на другие цели.

Для обеспечения деятельности ФСС создан центральный аппарат, а в региональных отраслевых отделениях – аппараты органов ФСС. При ФСС образуется Правление, при региональных отраслевых отделениях – координационные советы. Руководство деятельностью ФСС осуществляется его председателем, который назначается Правительством РФ. Государственный фонд занятости населения РФ (ГФЗН) образован по закону РСФСР «О занятости населения РСФСР» (19 апреля 1991г.). Он создан для финансирования мероприятий связанных с реализацией государственной политики занятости населения. Необходимость в этом фонде возникла с появлением в стране особой категории граждан – безработных.

Порядок образования и расходования средств определяется Положением о Государственном фонде занятости, утвержденным Верховным советом РФ 8 июня 1993г. В соответствии с Положением Фонд формируется за счет: обязательных страховых взносов работодателей, обязательных страховых взносов работающих, ассигнований из федерального бюджета и бюджетов субъектов РФ. Дополнительными источникам могут быть добровольные взносы юридических и физических лиц и другие средства.

ГФЗН представляет собой совокупность федеральной части Фонда и фондов занятости, у субъектов Федерации и местных органов самоуправления. В связи с этим вначале страховые взносы поступают в фонды занятости городов и районов. Часть этих взносов отчисляется в фонды занятости субъектов РФ. Размер таких отчислений в городах и районах устанавливается соответствующими вышестоящими представительными органами власти. Федеральная часть фонда образуется за счет отчислений из фондов занятости, формируемых субъектами Федерации.

Средства ГФЗН направляются на: программы активной политики занятости (профессиональное обучение, создание и сохранение рабочих мест, компенсационные выплаты и субсидии к заработной плате, организацию общественных работ и прочее); программы материальной поддержки безработных – пособия, материальная помощь, досрочная пенсия; информационную поддержку программ занятости; страховой резерв; содержание служащих Фонда.

Управление ГФЗН РФ осуществляется Государственным комитетом РФ по занятости, а также центрами при представительных органах власти. Непосредственное руководство возложено на Правление Фонда.

Фонды обязательного медицинского страхования РФ (ФОМС) образованы в соответствии с законом РСФСР «Об обязательном медицинском страховании граждан РСФСР» (от 28 июня 1991г.). Для реализации политики в области медицинского страхования создаются Федеральный и территориальный фонды медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения.

Эти фонды действуют в соответствии с Положением о федеральном обязательном медицинском страховании и Положением о территориальном обязательном медицинском страховании, утвержденными Постановлениями Верховного Совета РФ от 24 февраля 1993г.

Федеральный фонд медицинского страхования предназначен для: выравнивания условий деятельности территориальных фондов обязательного медицинского страхования; финансирования целевых программ в рамках обязательного медицинского страхования; осуществления контроля за рациональным использованием финансовых средств.

Финансовых средства Федерального фонда образуются за счет: части страховых взносов предприятий и организаций на обязательное медицинское страхование; взносов территориальных фондов на реализацию совместных программ, выполняемых на договорных началах; ассигнований из федерального бюджета на выполнение республиканских программ обязательного медицинского страхования; добровольных взносов юридических и физических лиц; доходов от использования временно свободных средств Фонда и иных поступлений.

Территориальный фонд обязательного медицинского страхования, создается представительной властью субъектов Федерации. Он осуществляет: финансирование обязательного медицинского страхования, проводимого страховыми организациями, имеющими соответствующие лицензии; финансово- кредитную деятельность по обеспечению системы обязательного медицинского страхования; выравнивания финансовых ресурсов городов и районов, направляемых на проведение страхования; предоставление кредитов страховщикам при нехватке у них финансовых средств; накопление резервов для обеспечения устойчивости системы обязательного медицинского страхования; контроль за рациональным использованием средств.

Финансовые средства территориальных фондов находятся в государственной собственности РФ, не входят в состав бюджетов и других фондов и изъятию не подлежат. Эти средства формируются за счет: части страховых взносов предприятий и организаций и иных хозяйствующих субъектов на обязательное медицинское страхование; доходов, получаемых от использования временно свободных средств; финансовых средств, взыскиваемых со страхователей, медицинских учреждений и других юридических и физических лиц в результате предъявления им регрессных требований; добровольных взносов и других поступлений, не запрещенных законодательством. Контроль за своевременным и правильным поступлением страховых взносов в эти фонды осуществляет Государственная налоговая служба РФ.

Глава 2. Совершенствование механизма межбюджетных отношений

Похожие работы

... . Решение вопроса об укреплении доходной базы местных бюджетов с низкой бюджетной обеспеченностью связано прежде всего с наращиванием экономического потенциала, развитием промышленности, сельского хозяйства, сферы услуг, а также с совершенствованием межбюджетных отношений как в части доходов, так и в части расходов. Глава 3. Совершенствование системы межбюджетных отношений в РФ 3.1 Реформа ...

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... из ФФПР средств должен корректироваться с учетом показателя расходов на конечное потребление домашних хозяйств. [5] Выводы. Современная бюджетная политика, включая ее составную часть по совершенствованию межбюджетных отношений, безусловно, обеспечивает создание ряда предпосылок для увеличения инвестиций в отечественную экономику, создания условий для ее устойчивого роста и повышения ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

0 комментариев