Постулаты фундаментального анализа

Макроэкономический и отраслевой анализ

Отраслевой и региональный анализ

Оценка финансово-хозяйственного положения эмитента

Финансовый анализ эмитента

Коэффициент финансовой независимости (Equity to Total Assets)

Коэффициент рентабельности инвестиций (Return on investment), %

Навигация

Оценка финансово-хозяйственного положения эмитента

Фундаментальный анализ на рынке ценных бумаг

66885

знаков

2

таблицы

0

изображений

1.4 Оценка финансово-хозяйственного положения эмитента

1.4.1 Оценка деловой активности эмитента

Анализ отдельных компаний — это исследование динамики будущих доходов компаний. При этом на передний план выдвигаются вопросы динамики товарооборота или динамики оставшейся после вычета расходов прибыли, а также финансовые вопросы в отношении обеспеченности предприятий собственными и заемными средствами.

Необходимые данные берутся из отчетов фирм о состоянии дел, о прибылях и убытках. На основании обобщения и анализа показателей делаются соответствующие выводы, в том числе и об оценке отдельных акций на конкретном рынке.

Любой анализ начинается с обработки данных предприятий за прошедший период для того, чтобы определить, какие существенные изменения произошли в структуре компаний или в их стратегии. При этом нельзя забывать и финансовую сторону. Необходимые сведения лучше взять из отчета о состоянии дел или его отдельных частей, например из баланса или отчета о прибылях, убытках и т.д.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной компании и родственных по сфере приложения капитала компаний. Такими качественными (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции, наличие продукции, поставляемой на экспорт, репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами коммерческой организации, в устойчивости связей с клиентами и др.

Количественная оценка и анализ деловой активности могут быть сделаны по двум направлениям:

- степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов компании.

Текущая деятельность любой компании может быть охарактеризована с различных сторон. В нашей стране основными оценочными показателями традиционно считаются объем реализации и прибыль. Помимо них в анализе применяют показатели, отражающие специфику производственной деятельности компании.

При анализе необходимо принимать во внимание влияние инфляции, которая может существенно искажать динамику основных показателей. Устранение этого негативного влияния и получение более обоснованных выводов о динамике показателей осуществляются по известным методикам, основанным на применении индексов цен.

Для характеристики деловой активности акционерных компаний в учетно-аналитической практике экономически развитых стран помимо темповых показателей используют коэффициент устойчивости экономического роста.

Собственный капитал акционерной компании может увеличиваться либо за счет дополнительного выпуска акций, либо за счет реинвестирования полученной прибыли. Таким образом, коэффициент отдачи на собственные средства показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала.

В зависимости от выбранной финансовой политики, роль разных источников финансирования деятельности компании может быть неодинаковой. Мировой опыт показывает, что большинство крупных промышленных компаний крайне неохотно прибегает к выпуску дополнительных акций как постоянной составной части своей финансовой политики. Они предпочитают рассчитывать на собственные возможности, т.е. на развитие производства главным образом за счет реинвестирования прибыли. Причин тому несколько. В частности, дополнительная эмиссия акций - это дорогостоящий процесс, нередко сопровождающийся спадом рыночной цены акций фирмы-эмитента.

Второе направление оценки деловой активности - анализ и сравнение эффективности использования ресурсов коммерческой организации. Известно множество показателей, применяемых в ходе такого анализа. Обычно логика обособления подобных показателей такова. Любое предприятие имеет три вида основных ресурсов: материальные, трудовые и финансовые.

Рассмотрим основные показатели деловой активности (Activity ratios).

Показатели оборачиваемости активов (assets turnover) и оборачиваемости собственного капитала (equity turnover) характеризуют уровень деловой активности предприятия и рассчитываются как отношение годовой выручки от реализации продукции (работ, услуг) к среднегодовой стоимости соответственно активов и собственного капитала. Эта группа коэффициентов позволяет проанализировать, насколько эффективно предприятие использует свои средства. Показатели деловой активности особенно важно сравнивать со среднеотраслевыми, так как их величина может существенно колебаться в зависимости от отрасли.

1. Коэффициент оборачиваемости рабочего капитала (Net working capital turnover) показывает насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал. Рассчитывается по формуле: NCT = чистый объем продаж / чистый оборотный капитал.

2. Коэффициент оборачиваемости основных средств (Fixed assets turnover) или фондоотдача. Этот коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений, или о неэффективной технологии производства. Однако, значения данного коэффициента сильно отличаются друг от друга в различных отраслях. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом, может сложиться ситуация, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства, и меньше где основные средства были только установлены. Рассчитывается по формуле: FAT = чистый объем продаж / долгосрочные активы.

3. Коэффициент оборачиваемости активов (Total assets turnover) характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Этот коэффициент также сильно варьируется в зависимости от отрасли. Рассчитывается по формуле: TAT = чистый объем продаж / активы предприятия.

4. Коэффициент оборачиваемости запасов (Stock turnover) отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании. Рассчитывается по формуле: ST = себестоимость реализованной продукции / товарно-материальные запасы.

5. Коэффициент оборачиваемости дебиторской задолженности (Average collection period) показывает среднее число дней, требуемое для взыскания задолженности. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а, следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов. Рассчитывается по формуле: CP = (счета к получению / чистый объем продаж) * 365.

Следует помнить, что рекомендуемые значения показателей, как правило, существенно различаются для разных отраслей, и полное представление о финансовом состоянии компании можно получить только при анализе всей совокупности финансовых показателей с учетом особенностей деятельности предприятия.

Похожие работы

... выгодного инвестирования. Глава 2 Технический анализ 2.1 Постулаты и предпосылки технического анализа Как уже отмечалось выше, для анализа на рынке акций можно использовать не только фундаментальный анализ, но и технический. Прежде всего, приведем определение технического анализа. Отметим, что хотя и существует множество формулировок данного понятия, но все они в той или иной степени ...

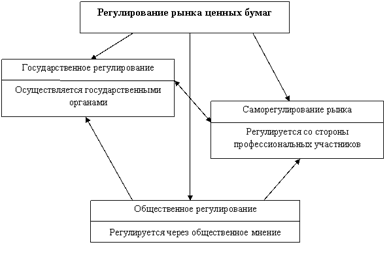

... стоимость (цена приобретения) × 100%. Таким образом, в данной главе мы рассмотрели особенности, принципы и методы ценообразования на рынке ценных бумаг в Российской Федерации. ГЛАВА 3. ПРАВОВЫЕ ОСНОВЫ РЕГУЛИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ 3.1 Регулирование рынка ценных бумаг. Понятия, цели, процесс и принципы Регулирование рынка ценных бумаг - это упорядочение деятельности на нем всех ...

будущем. 1. Фундаментальный анализ инвестиционной привлекательности ценных бумаг Осуществление эффективной инвестиционной деятельности требует информации об окружающей экономической среде, об изменении основных факторов этой среды, поскольку эта информация в значительной степени определяет состояние объекта инвестирования. К этим фундаментальным факторам можно отнести валовой внутренний ...

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

0 комментариев