Навигация

4. Методи оцінки облігацій

Ринкова вартість відсоткової облігації (PV):

де

де

Do — сума відсотків по облігації за кожен рік;

No — номінальна вартість облігації;

г— середня ставка доходності на ринку або дисконтна ставка;

n — число періодів, які залишилися до погашення облігації.

Ринкова вартість безвідсоткової облігації:

де

де

Для оцінки облігацій використовують такі види доходності:

Купонна доходність (dk):

![]() де

де

D — річний купонний доход, грн.;

N — номінальна ціна облігації, грн.

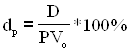

Поточна доходність (dp):

де

де

PVo — ціна, за якою була придбана облігація інвестором, грн.

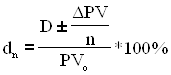

Кінцева доходність (dk):

де

де

∆PV — приріст або збиток капіталу, який дорівнює різниці між ціною реалізації (номіналом) та ціною купівлі облігації інвестором, грн.;

n — кількість років обігу облігації.

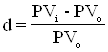

Облігації з нульовим купоном доходність (d):

де

де

PV o — ціна покупки облігацій, у процентах до номіналу, або в грн.;

PV i — ціна продажу облігацій, у процентах до номіналу, або в грн.;

t — кількість днів із дня покупки до продажу облігацій.

Розрахунок очікуваної прибутковості по облігаціям (Ro):

5.Методи оцінки векселів

Для оцінки ефективності фінансових операцій з векселями використовують такі розрахунки:

Сума процентів — доход (Ів) нараховується на основі річної процентної ставки та періоду обігу:

![]() де

де

IB — вексельний доход, грн.;

iB — річний відсоток по векселю, Коеф.;

t — число днів обігу векселя;

Pn — номінал векселя, грн.

Дисконтний доход (Id) — різниця між номіналом векселя та дисконтною ціною (ціною придбання векселя):

Id=Pn - Ppr де

Ppr — ціна придбання векселя.

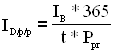

Доходність векселя (ІD) за строк позики:

Доходність векселя за рік:

де

де

t — число днів обігу векселя.

При продажі фінансового векселя на ринку цінних паперів до закінчення строку боргового зобов'язання доход ділиться між продавцем та покупцем.

Доход, який одержить покупець (І пок):

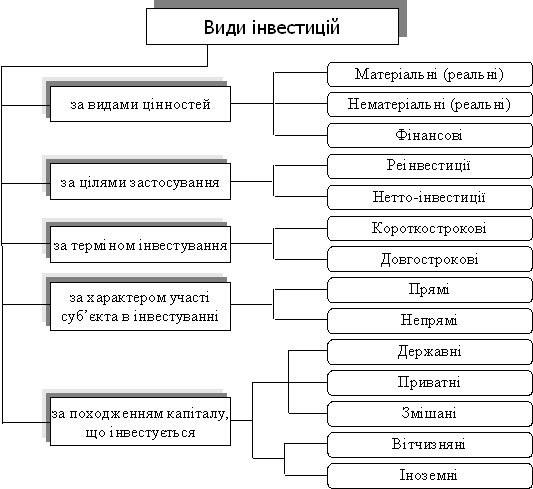

інвестиція облігація вексель акція

Іпок = (ir *Pn*ti )*365 де

Іпок — дохід покупця, грн.;

ir — ринкова ставка на момент угоди за борговими зобов'язаннями такої строковості, яка залишилася до погашення векселя, грн.;

Pn — номінальна ціна векселя, грн.;

ti — число днів до погашення векселя.

З однієї сторони, доход покупця не повинен бути менше тої суми, що він отримав би при ринковій ставці за борговими зобов'язаннями такої строковості, яка залишилася до погашення векселя. З іншої - його реальний прибуток визначається як різниця ціни погашення (номіналу) та ціна покупки (Рr):

Pr=Pn - (ir*Pn*ti )*365;

Доход продавця — першого векселедержателя — визначається як різниця між ринковою ціною векселя та ціною його розміщення:

Ipr= Рr — Рpr

Доход покупця — другого векселедержателя — визначається як різниця між номінальною ціною векселя та його ринковою ціною за формулою:

Iпот=Pn - Pr

Загальний доход по векселю (ІB) визначається як сума доходу продавця (Ipr) та покупця (Іпок).

В банківській практиці при врахуванні простих векселів використовуються такі розрахунки: сума, яку банк віднімає з вексельної суми як премію за дострокове погашення кредиту, називається дисконтом (D). Величина дисконту визначається як різниця вексельної суми та її приведеної величини на момент врахування векселя комерційним. Приведена величина вартості векселя залежить від строку, який залишився до дати погашення боргового зобов'язання, та визначається шляхом комерційного обліку на основі облікової ставки, визначеної самим банком.

Визначення приведеної величини вексельної суми:

; де

; де

P — приведена величина вексельної суми на момент врахування банком, грн.;

S — вексельна сума, грн.

г — облікова ставка банку, Коеф.;

t — число днів від дати врахування до дати погашення векселя.

Дисконт на користь банку:

![]() або

або ![]()

Аналогічні розрахунки проводяться з переказним векселем.

Список використаної літератури

1. Бутинець «Бухгалтерський фінансовий облік»: підручник – Житомир: ЖИТІ, 2001 – 672 с

2. Гриньова В.М., Коюда В.О. «Фінанси підприємства»: навчальний посібник – 3-тє видання, – К.: Знання-Прес, 2006, - 423 с. – (Вища освіта ХХІ століття).

3. Загородній А.Г., Вознюк Г.Л. «Фінансово-економічний словник» – К.: Знання, 2007. – 1072 с.

4. Кірейцева Г.Г. «Фінанси підприємств»: навчальний посібник: Курс лекцій – К.: ЦУЛ, 2002 – 268 с.

Похожие работы

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... до банку із кредитною заявкою, повинні самі оцінити кредитоспроможність підприємства з тим, щоб у разі її недостатності провести роботу, спрямовану на її підвищення. 3. Покращення фінансової привабливості підприємств кредитоспроможність ліквідність прибутковість рентабельність Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного удосконалення його матеріальної ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... і позитивної рентабельності в короткостроковій і довгостроковій перспективі. Довгострокова фінансова політика направлена на управління довгостроковими джерелами засобів підприємства - власним капіталом і довгостроковими зобов'язаннями, які в рамках фінансового аналізу прирівнюються до власних засобів. Краткосрочная фінансова політика вирішує питання управління короткостроковими зобов'язаннями ...

0 комментариев