Навигация

Аналіз фінансової привабливості підприємств

57647

знаков

14

таблиц

0

изображений

Зміст

Вступ

1. Аналіз інвестиційної привабливості підприємств

2. Показники аналізу кредитоспроможності підприємств

3. Покращення фінансової привабливості підприємств

Висновки

Список використаної літератури

Вступ

В умовах переходу до ринкової економіки питання пов’язані з аналізом фінансової привабливості підприємства мають важливе практичне значення. Визначення умов діяльності підприємства, напрямків покращення його фінансової привабливості та перспектив розвитку безпосередньо пов’язані з проведенням фінансового аналізу.

Недостатній фінансовий стан підприємства є причиною його неплатоспроможності, погіршення фінансової стійкості і можливого банкрутства. Разом з тим, надлишкові активи підприємства є перешкодою його ефективного розвитку і приводять до незапланованих витрат та зайвих резервів.

Фінансова привабливість підприємства на сьогодні є важливим фактором діяльності підприємств України та світу. Цей фактор залежить від багатьох показників, таких як:

· фінансовий стан підприємства,

· обсяг виробництва та реалізація продукції,

· попиту та споживання виробленої продукції (робіт, послуг) в даній країні та регіоні,

· економічний стан певної території і т.д.

Головними економічними показниками, що впливають на фінансову привабливість підприємства залишаються інвестиції та, при потребі, можливість отримання кредиту.

В умовах загострення ринкової конкуренції між підприємствами існує загострена боротьба за інвесторів (інвестиційна привабливість) та можливість отримання додаткових коштів для розвитку підприємства в умовах світової економічної кризи ( кредитоспроможність підприємства).

В даній курсовій роботі розглянуто питання стосовно аналізу інвестиційної привабливості підприємства, кредитоспроможності підприємства та підвищення прибутковості на прикладі АТ “Козова-цукор”.

1. Аналіз інвестиційної привабливості підприємств України

Інвестиційна привабливість розглядається на рівні країни, галузі, регіону, підприємства. Причому підприємство в цій системі є кінцевою точкою вкладення коштів, де реалізуються конкретні проекти, а привабливість кожного інвестиційного проекту визначається привабливістю всіх складових — країни, галузі, регіону, підприємства. Іншими словами, для стратегічного інвестора не будуть достатньо переконливими аргументи інвестування коштів, наприклад, у машинобудівне підприємство, якщо розвиток цієї галузі в масштабі міжнародної економіки перебуває в кризовому стані. Так само, незважаючи на усю фінансову вигідність проекту, ризик політичної й економічної нестабільності в країні зведе нанівець будь-які зусилля із залучення інвестора. Процес вивчення інвестиційної привабливості на будь-якому рівні складається з 3 етапів (табл.1.1)

Табл.1.1 Етапи вивчення інвестиційної привабливості

| 1 етап. Вибір системи інформативних показників для спостереження |

| 2 етап. Побудова системи аналітичних показників і проведення аналізу (оцінки) інвестиційної привабливості |

| 3 етап. Прогнозування інвестиційної привабливості |

Аналіз і оцінка інвестиційної привабливості здійснюються за допомогою різних прийомів і методів. Зупинімося докладніше на двох прийомах аналізу, що використовуються найбільш часто. Ці методи ґрунтуються на різноманітних типах інформаційного забезпечення аналізу інвестиційної привабливості (табл.1.2)

Табл.1.2 Типи інформаційного забезпечення аналізу інвестиційної привабливості

| Тип інформаційного Забезпечення | Використання при: | |

| параметричному аналізі | рейтинговій оцінці | |

| Формальні джерела інформації | _ | + |

| Неформальні джерела Інформації | + | + |

Напрями аналізу інвестиційної привабливості підприємства, відповідно, методика такого аналізу залежать від цілей, що стоять перед інвестором. Оцінка інвестиційної привабливості може здійснюватися як із позиції результатів аналізу показників фінансового стану підприємства, так і з позиції його виробничих можливостей. Оцінка інвестиційної привабливості з першої позиції є традиційною і широко використовується в інвестиційному менеджменті, з другої — здійснюється в ході об'єктного аналізу.

У вітчизняній практиці застосовуються різноманітні методики аналізу й оцінки інвестиційної привабливості підприємства, основні з яких подано в табл.1.3

Табл.1.3 Методики аналізу й оцінки інвестиційної привабливості підприємства

| Методики аналізу й оцінки інвестиційної привабливості підприємства |

| Методика, що ґрунтується на аналізі не фінансових показників |

| Інтеграція фінансових і не фінансових показників |

| Методика на основі аналізу фінансових показників |

| Методика інтегральної оцінки інвестиційної привабливості |

| Об’єктний аналіз |

Кожна з методик аналізу й оцінки інвестиційної привабливості підприємства має свої особливості, але призначення всіх цих методик зводиться до одного: встановити, чи доцільне інвестування коштів в аналізоване підприємство.

Методика, що ґрунтується на аналізі фінансових показників, є найбільш відомою з усієї сукупності поданих в таблиці 1.3 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній в табл.1.4

Табл.1.4 Послідовність аналізу й оцінки інвестиційної привабливості підприємства на основі аналізу фінансових показників

| Загальна характеристика підприємства, дотримання правил обліку і облікової політики |

| Оцінка фінансової стійкості підприємства на основі розрахунку відповідних показників, оцінка динаміки показників фінансової стійкості, ідентифікація типу фінансової стійкості |

| Оцінка ліквідності балансу підприємства (характеристика складу, динаміки ліквідних активів і короткострокових зобов’язань; розрахунок показників ліквідності й аналіз її чинників; аналіз взаємозв’язку динаміки показників, що забезпечують ступінь платоспроможності підприємства – обсяг продажу, потреби в оборотних коштах (короткострокових зобов’язаннях), наявності чистих мобільних коштів) |

| Розрахунок і аналіз чистих грошових потоків підприємства (характеристика елементів загального грошового потоку та їх динаміки, операційні грошові потоки, інвестиційні грошові потоки, грошові потоки від фінансових операцій) |

| Аналіз рентабельності підприємства (розрахунок і оцінка динаміки показників рентабельності продукції, рентабельності капіталу або рентабельності акціонерного капіталу (залежно від форм власності); аналіз взаємозв’язку показників рентабельності та їх динаміки) |

| Аналіз ринкової вартості підприємства |

| Заключний етап аналізу – узагальнююча оцінка інвестиційної привабливості підприємства (для одержання комплексної оцінки визначається пріоритет показників, що відповідає завданням суб’єкта аналізу; використовуються методи бальної оцінки, визначається зведений рейтинг підприємства) |

Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.5).

Табл. 1.5 Цілі аналізу фінансово-економічних процесів на підприємстві

| № з/п | Фінансовий облік й аналіз фінансового стану | Аналіз інвестиційної привабливості |

| 1 | Оцінка фінансових результатів | Інтерпретація фінансової інформації для оцінки і прогнозування розвитку бізнесу |

| 2 | Оцінка вартості активів | Порівняльний аналіз для галузевої оцінки становища підприємства |

| 3 | Аналіз впливу системи оподаткування на фінансові результати | Аналіз і прогноз ціни акцій акціонерного товариства у взаємозв'язку з тенденціями на фондовому ринку |

Для оцінки інвестиційної привабливості використовують різноманітні фінансові коефіцієнти, їх склад визначається відповідно до цілей і глибини аналізу, а також із врахуванням інтересів трьох основних груп користувачів (табл. 1.6).

Табл. 1.6 Система фінансових коефіцієнтів

| № з/п | Підсистема коефіцієнтів | Показник |

| 1 | Відображає інтереси короткострокових кредиторів (інвесторів) | Оборотний (робочий) капітал Коефіцієнт поточної ліквідності Швидкий коефіцієнт поточної ліквідності Оборотність дебіторської заборгованості Оборотність товарно-матеріальних коштів |

| 2 | Відображає інтереси довгострокових кредиторів (інвесторів) | Коефіцієнт покриття процентних платежів Співвідношення між позиковим і власним капіталом Відношення позикового капіталу до загальної суми активів |

| 3 | Відображає інтереси акціонерів (інвесторів) | Норма прибутку на акцію Норма прибутку акціонерного капіталу Коефіцієнт котирування акції Показник виплати дивідендів Прибутковість акцій Відношення ціни до норми прибутку на акцію Коефіцієнт стійкості зростання |

Варто підкреслити, що коефіцієнти несуть найбільший зміст у тому випадку, коли можна простежити їх динаміку за певний час, наприклад,

3-5 років, або провести порівняльний аналіз, наприклад, до і після реалізації інвестиційного проекту.

Проте навіть у цьому випадку до їх тлумачення необхідно підходити з певною обережністю.

Існують два основні підходи до фінансової оцінки інвестиційних проектів, які створюють теоретичний фундамент аналізу капітальних інвестицій: бухгалтерський та економічний (або фінансовий).

Інструменти інвестиційного аналізу, що ґрунтуються на бухгалтерському обліку, популярні на практиці, особливо на малих та середніх підприємствах. Їх часто відносять до традиційних методів.

Економічна та фінансова теорія дають нове розуміння фінансового успіху реалізації проектів. Такий теоретичний погляд меншою мірою стосується ліквідності та дохідності і більшою — максимізації добробуту підприємства в цілому або акціонерів (якщо підприємство діє в організаційно-правовій формі акціонерного товариства) та розгляду ризику. Цей підхід передбачає, що вдалими є інвестиційні проекти, які приносять дохід підприємству, акціонерам, оскільки капітальні інвестиції пов'язані з ефективним розподілом ресурсів.

Економічний та фінансовий підходи до фінансової оцінки інвестиційних проектів передбачають, що вартість проектів капітальних інвестицій визначається як перевищення майбутніми доходами поточних та майбутніх витрат. Тут аналіз капітальних інвестицій передбачає часовий аспект грошової вартості як спосіб визначення вартості майбутніх надходжень. Зважаючи на це, інвестиційний проект вважають прийнятним, якщо очікуваний прибуток перевищує очікувані витрати. Тому ліквідність проекту (часовий аспект надходжень коштів) та дохідність (фінансовий аспект надходжень коштів) є менш важливими чинниками.

В економічній теорії також досліджуються ризики інвестиційних проектів. Інвестиційні проекти є різними за ступенем ризику. Тому в рамках економічної теорії вважають, що вимоги інвесторів до доходів залежать від ступеня ризику: що вищий інвестиційний ризик, то більший прибуток необхідний інвестору для компенсації ймовірності, що відхилення в можливих надходженнях зведуть нанівець фінансові вигоди проекту.

Поєднання прагнень максимізувати добробут (головним чином на підставі грошових коштів, а не прибутку) та знизити інвестиційний ризик зумовило появу методів фінансового аналізу, які відрізняються від традиційних методів, що ґрунтуються на бухгалтерському обліку.

Розглянемо декотрі з перелічених методів оцінки інвестиційних проектів (капітальних інвестицій), а на прикладах їх застосування виявимо їх переваги та недоліки.

Традиційний бухгалтерський підхід до фінансової оцінки інвестиційного проекту передбачає використання двох методів:

· метод визначення терміну окупності інвестицій;

· метод визначення розрахункової норми прибутку( котрий і розглянемо).

Метод визначення розрахункової норми прибутку (прибуток на капітал) передбачає порівняння величини прибутку від проекту та величини вкладеного капіталу. Визначення розрахункової норми прибутку або середньої ставки доходу – це простий бухгалтерський спосіб, який показує прибутковість проекту. Цей метод оцінки інвестиційних проектів, напевно, найдавніший. Проте водночас він є найбільш спірним, оскільки величина показника розрахункової норми прибутку залежить від того, що розуміють під доходом та вкладеним капіталом. Тому перш ніж використовувати цей показник та формулювати оцінку інвестиційного проекту, необхідно надати відповідні пояснення щодо прийнятого змісту понять "дохід" та "вкладений капітал" .

В різних джерелах описано різні підходи до визначення доходу, який передбачається отримати внаслідок експлуатації інвестиційного проекту. Найчастіше під доходом розуміють прибуток, отриманий від експлуатації інвестиційного проекту. Наявні підходи відрізняються, по-перше, видом прибутку (це може бути балансовий прибуток або чистий прибуток), по-друге, врахуванням фінансових витрат — відсотків за користування позиковими коштами (в одних випадках їх додають до чистого прибутку, в інших — не враховують). Отже, при застосуванні оцінки інвестиційного проекту за допомогою розрахункової норми прибутку насамперед необхідно встановити, що становитиме собою прибуток від проекту. Неоднозначним є також визначення величини вкладеного капіталу, яку можна розрахувати двома способами, а саме як:

первісно вкладений капітал — витрати на купівлю та установку основних засобів та збільшення оборотного капіталу, який потрібний на початковому етапі інвестицій;

середній вкладений капітал протягом терміну служби інвестицій з урахуванням залишкової вартості активів.

Від змісту, що вкладається в поняття "дохід" та "вкладений капітал", суттєво залежить значення розрахункової норми прибутку.

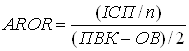

Формула розрахунку показника розрахункової норми прибутку (AROR) може бути представлена в двох варіантах:

1-й варіант:

![]() (1.1)

(1.1)

де, СП — середній прибуток на рік (балансовий або чистий);

ПВК — первісний вкладений капітал.

Первісний вкладений капітал включає первісні витрати коштів за проектом та додаткові витрати.

2-й варіант:

(1.2)

(1.2)

де, ІСП — прибуток, отриманий за роки експлуатації інвестиційного проекту;

n — термін експлуатації проекту;

ПВК — первісний вкладений капітал;

ОВ — залишкова вартість активів. Розрахуємо значення показників для визначення AROR.

Метод визначення розрахункової норми прибутку є надзвичайно простим, чим і зумовлено його широке використання в оцінці інвестиційних проектів. Проте недоліків у цього методу досить багато:

- існує багато способів визначення доходу та вкладеного капіталу; тому перш ніж аналізувати отримані значення, необхідно знати, яким чином були підготовлені до розрахунку показники доходу та вкладеного капіталу. Невідповідність показників може призвести до отримання неточних значень розрахункової норми прибутку, що може вплинути на прийняття інвестиційного рішення;

- в оцінці прибутковості інвестиційного проекту як показник повернення капітальних інвестицій використовується тільки прибуток, а не зворотні грошові потоки. Амортизаційні відрахування, як складова зворотного грошового потоку, не враховуються.

Хоча дані методи і використовуються на практиці, їм властиві серйозні недоліки, які можуть призвести до неправильних інвестиційних рішень.

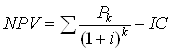

Наріжним каменем усіх складних методів фінансового аналізу інвестиційних проектів є дисконтування грошових потоків, завдяки чому можливе правильне, коректне порівняння грошових потоків, які виникають у різні періоди часу. До складних методів фінансового аналізу інвестиційних проектів належать метод чистої теперішньої вартості (NPV) (з варіаціями) та метод внутрішньої норми прибутку (ІRR).

Порядок визначення показника NPV такий:

- визначається поточна вартість витрат (ІС), тобто з'ясовується питання, скільки інвестицій потрібно зарезервувати для інвестиційного проекту;

- розраховується поточна вартість майбутніх грошових надходжень від експлуатації інвестиційного проекту (PV), для чого доходи за кожний рік приводяться до теперішньої дати. Величина PV становить суму майбутніх грошових надходжень за всі роки очікуваного або нормативного терміну експлуатації інвестиційного проекту;

- визначається величина NPV:

(1.3)

(1.3)

де, Р1, Р1, …, Pk - річні грошові надходження від проекту,

і - cтавка дисконтування,

ІС - стартові інвестиції.

Метод розрахунку чистої теперішньої вартості має три основні переваги:

- усі розрахунки здійснюються виходячи не з чистих доходів, а з грошових потоків, до складу яких включають чисті доходи та амортизаційні відрахування. Амортизаційні відрахування не є витратами підприємства;

- при обчисленні чистої теперішньої вартості враховується зміна вартості грошей з часом. Що більше впливає час на вартість грошей, то вища дисконтна ставка (коефіцієнт дисконтування);

- ухвалюючи проекти лише із додатним значенням NPV, підприємство може нарощувати свої активи за рахунок цих проектів.

Проте методу розрахунку чистої теперішньої варості властиві і певні недоліки:

- інвестиційні менеджери не завжди можуть докладно прогнозувати грошові потоки на наступні роки; що далі певна дата, то важче оцінити майбутні грошові потоки. Для якісного прогнозування грошових потоків на наступні роки необхідно до розрахунків залучати спеціалістів високої кваліфікації;

- метод передбачає, що дисконтна ставка є незмінною протягом років експлуатації проекту. Насправді дисконтна ставка, як і процента ставка банку, може змінюватися з року в рік. Можна прогнозувати дисконтну ставку, але для цього потрібні праця висококваліфікованих спеціалістів, багато відповідної інформації, відповідне комп’ютерне та програмне забезпечення, а результат має імовірнісний характер.

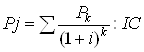

На відміну від показника NPV, показник РІ є відносним показником. При розрахунку індексу доходності використовується та сама інформація про дисконтовані грошові потоки, що і при визначенні показника NPV. Але замість визначення різниці між теперішньою вартістю майбутніх доходів та первісними витратами РІ обчислюємо співвідношенням цих показників:

(1.4)

(1.4)

Якщо показник РІ дорівнює 1, то майбутні доходи від реалізації проекту точно дорівнюватимуть вкладеним коштам, тобто підприємство нічого не виграє (але і не втрачає). Таке значення показника РІ відповідає нульовому значенню показника NPV.

Якщо РІ > 1, то інвестиційний проект слід прийняти, оскільки у такому разі NPV> 0. При РІ < 1 інвестиційний проект слід відхилити внаслідок його збитковості, тому що у цьому випадку NPV< 0.

Показник РІ є дуже зручним, якщо необхідно вибрати один інвестиційний проект з низки альтернативних, які мають приблизно однакове значення NPV.

Складається враження про подібність показників NPV та РІ. Але попри однаковий висновок, який вони дають про відхилення або схвалення інвестиційного проекту, вони все ж по-різному оцінюють пріоритетність ухвалених альтернативних проектів.

Внутрішня норма прибутку, або внутрішня ставка доходу (ІRR), — це другий важливий показник при аналізі капітальних інвестицій, взятий із теорії економіки. Це дуже популярний показник оцінки доцільності інвестицій.

ІRR — це міра прибутковості інвестицій, дисконтна ставка, за якої показник NPV дорівнює 0. Іншими словами, ІRR — це норма прибутку, отриманого в результаті здійснення проекту за рівності теперішньої вартості майбутніх грошових потоків та первісних витрат.

Ставка, нижчі від якої проекти відхиляють, називається граничною, крайньою або необхідною. Спочатку інвестор вираховує свою граничну ставку відповідно до вартості фінансування та ризикованості проекту, а вже потім — прогнозуються майбутні грошові потоки та визначається показник ІRR. Якщо значення показника ІRR вище від граничної ставки, то такий інвестиційний проект приймається для подальшого розгляду, якщо ні — відхиляється.

Визначення показника ІRR ручним способом є дуже трудомістким та потребує багато часу. Тому на сьогодні існують спеціальні комп'ютерні програми для розрахунку показника ІRR для інвестиційних проектів з нерівномірними зворотними грошовими потоками.

Метод розрахунку внутрішньої норми прибутку має такі недоліки:

-передбачається, що потрібна норма прибутку (r, або RRR), тобто дисконтна ставка або коефіцієнт дисконтування, є постійною за весь термін дії інвестицій. При розрахунку показника чистої теперішньої вартості (NPV) непостійність дисконтної ставки можна врахувати шляхом використання на кожний рік розрахунку окремих значень дисконтної ставки. При визначенні показника внутрішньої норми прибутку (ІRR) цього зробити не можна внаслідок особливості його розрахунку.

-передбачається, що всі грошові потоки від здійснення інвестиційного проекту можуть бути реінвестовані за ставкою ІRR. Як правило, це нереально. Якщо, припустімо, ІRR проекту 20%, а прибутковість інвестицій (у галузі або в національній економіці) становить 14%, то неможливо реінвестувати отримані грошові потоки від реалізації проекту за ставкою дохідності 20%. Це можна зробити тільки під 14% річних, тобто найбільш імовірним буде реінвестування отриманих коштів відповідно до вартості капіталу, що існує на момент вкладання коштів. Тому внутрішня норма прибутку (ІRR) перевищує дохід, який буде отримано від здійснення інвестиційного проекту.

Спільне використання показників внутрішньої норми прибутку (ІRR) та чистої теперішньої вартості (NPV) застосовується найчастіше при оцінці альтернативних інвестиційних проектів, коли необхідно з певної кількості проектів вибрати один.

Практика оцінки інвестиційних проектів свідчить, що показник ІRR використовують частіше, ніж показник NPV. Причина у тому, що показник ІRR є прямим, як і показник розрахункової норми прибутку (AROR). Але на відміну від показника розрахункової норми прибутку (AROR), показник внутрішньої норми прибутку (ІRR) ґрунтується на грошових потоках і, як і показник чистої теперішньої вартості (NPV), враховує зміну вартості грошей із часом. Іншими словами, проста та зрозуміла методика визначення показника внутрішньої норми прибутку (ІRR) водночас позбавлена тих недоліків, що є у показників розрахункової норми прибутку (AROR) та терміну окупності (РР), які ігнорують зміну вартості грошей із часом.

Проте показник внутрішньої норми прибутку (ІRR) не можна вважати бездоганним. У нього є свої недоліки. Найбільш суттєвий із них зводиться до такого:

1) Показник внутрішньої норми прибутку (ІRR) часто дає нереальні ставки доходу.

2) Показник внутрішньої норми прибутку (ІRR) може дати різні ставки доходу.

Наведені недоліки показника внутрішньої норми прибутку (ІRR) показують, що з цим показником, незважаючи на його популярність у практиці оцінки інвестиційних проектів, може бути пов'язано значно більше проблем, ніж це може уявити практичний працівник. У низці випадків при розгляді альтернативних інвестиційних проектів показники внутрішньої норми прибутку (ІRR) та чистої теперішньої вартості (NPV) можуть суперечити один одному. Іншими словами, їх одночасне застосування при оцінці альтернативних інвестиційних проектів може дати різні результати: інвестиційний проект, схвалений за показником NPV, може бути відхилено за показником ІRR.

Застосування показника внутрішньої норми прибутку (ІRR) завжди забезпечує вибір найбільш ефективного проекту, тоді як вибір інвестиційного проекту за показником чистої теперішньої вартості (NPV) залежить від вибраної величини дисконтної ставки, або коефіцієнта дисконтування. У цілому в оцінці інвестиційних проектів можна застосовувати обидва показники — і показник внутрішньої норми прибутку (ІRR), і показник чистої теперішньої вартості (NPV).

Таким чином, потрібну норму прибутку або дисконтну ставку визначають двома методами. Перший надає оцінку вартості залучення джерел фінансування проекту і використовується для тих проектів, що перебувають у межах нормальної інвестиційної діяльності підприємства і не потребують змін у структурі залучених коштів. Другий метод ґрунтується на ціновій моделі фондового ринку, враховує ризик проекту і його використання, що доцільно тоді, коли інвестиційні проекти виходять за межі нормальної інвестиційної діяльності підприємства. Складність реального економічного життя створює труднощі при фінансовому аналізі інвестиційних проектів. Тому при застосуванні методу чистої теперішньої вартості (NPV) (з варіаціями) необхідно враховувати вплив на величину показника NPV таких чинників, як оподаткування підприємств, інфляція, ризик інвестицій, різні терміни дії проекту. У прийнятті фінансових рішень найбільш складним є передбачення майбутнього. І жодний з методів фінансового аналізу інвестиційних проектів не може вирішити цю проблему.

Похожие работы

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... одом. Вертикальний аналіз (структурний) - визначення структури підсумкових фінансових показників, із виявленням впливу кожної позиції звітності на результат у цілому [4]. Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення. Можна виділити шість основних прийомів аналізу: горизонтальний (часовий) аналіз, вертикальний (структурний) аналіз, ...

... і позитивної рентабельності в короткостроковій і довгостроковій перспективі. Довгострокова фінансова політика направлена на управління довгостроковими джерелами засобів підприємства - власним капіталом і довгостроковими зобов'язаннями, які в рамках фінансового аналізу прирівнюються до власних засобів. Краткосрочная фінансова політика вирішує питання управління короткостроковими зобов'язаннями ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев