Навигация

Научно-теоретические аспекты управления доходами и расходами бюджета муниципального образования

37055

знаков

0

таблиц

3

изображения

Образовательное учреждение профсоюзов

«Академия труда и социальных отношений»

Курганский филиал Финансовый факультет Кафедра финансов и кредита«Научно-теоретические аспекты управления доходами и расходами бюджета муниципального образования»

Специальность 080105.65 «Финансы и кредит»

Студент группы ЗФ -4407 /Носкова Е.В./

Курган – 2010

Содержание

Введение

1. Научно-теоретические аспекты управления доходами и расходами бюджета муниципального образования

1.1 Нормативные основы управления доходами и расходами бюджета муниципального образования

1.2 Понятие бюджета муниципального образования и его роль в социально-экономическом развитии территории

1.3 Нормативно-правовое и информационное обеспечение процесса управления доходами и расходами бюджета муниципального образования

Заключение

Список использованных источников

Введение

С переходом России к демократическим принципам развития в государственном устройстве значительно возросла роль местного самоуправления как неотъемлемого компонента демократического государства. Суть данного уровня власти состоит в том, что местное самоуправление осуществляет само население через избранные им представительные органы.

Местные бюджеты включают в себя совокупность социально-экономических отношений, возникающих по поводу, распределения и использования финансовых ресурсов для решения задач местного значения. Эти отношения складываются между органами местного самоуправления и населением, живущим на территории данного муниципального образования.

Формирование и исполнение местного бюджета осуществляют органы местного самоуправления самостоятельно в соответствии с уставом муниципального образования.

Целью прохождения производственной практики является закрепление и углубление теоретических знаний студентов по различным дисциплинам специальности, полученных ими в ходе аудиторного и самостоятельного изучения, овладение практическими навыками самостоятельной аналитической работы и навыков ведения исследовательской работы с помощью современных научных методик.

К числу основных задач организации и проведения производственной практики относятся:

- получение опыта самостоятельной научно-исследовательской работы.

Правильная организация процесса управления местным бюджетом имеет первостепенное значение для его исполнения. Местные органы власти должны

совершенствовать систему отношений, призванных нормализовать финансовые ресурсы, необходимые для социально - экономического развития общества, осуществлять контроль за рациональным их использованием.

Для обеспечения эффективного управления местным бюджетом необходима соответствующая нормативная база, позволяющая разработать и внедрить экономичную и результативную систему управления средствами местного бюджета.

1. Научно - теоретические аспекты управления доходами и расходами бюджета муниципального образования

1.1 Нормативные основы управления доходами и расходами бюджета муниципального образования

Правовую основу местного самоуправления в любом муниципальном образовании составляет Конституция Российской Федерации, федеральные законы, издаваемые в соответствии с ними иные нормативные правовые акты Российской Федерации, Устав и Законы Субъекта Российской Федерации, Устав муниципального образования и правовые акты органов местного самоуправления.

Местное самоуправление в муниципальных образованиях осуществляется на следующих основных принципах: соблюдение прав и свобод человека и гражданина; законности и гласности; самостоятельность местного самоуправления в пределах полномочий, установленных федеральным и областным законодательством; экономическая и финансовая самостоятельность местного самоуправления; взаимодействие органов местного самоуправления и должностных лиц с органами и должностными лицами государственной власти, с иными органами местного самоуправления в осуществлении общих задач и функций; ответственность органов и должностных лиц местного самоуправления перед жителями района и государством; многообразие форм организации местного самоуправления и самостоятельное определение самим населением структуры органов местного самоуправления.

В ведении муниципального образования находятся вопросы местного значения:

- формирование, утверждение, исполнение бюджета муниципального образования и контроль, за его соблюдением;

- установление, изменение и отмена местных налогов и сборов муниципального образования;

- организация в границах района электро - и газоснабжения поселений;

- владение, пользование и распоряжение имуществом, находящимся в муниципальной собственности;

- содержание и строительство автомобильных дорог общего пользования между населенными пунктами, мостов и иных транспортных инженерных сооружений вне границ населенных пунктов, в границах муниципального образования, за исключением автомобильных дорог общего пользования, мостов и иных транспортных сооружений федерального и регионального значения;

- организация охраны общественного порядка на территории муниципального образования муниципальной милицией;

- организация мероприятий межпоселенческого характера по охране окружающей среды;

- опека и попечительство;

- создание условий для обеспечения поселений, входящих в состав района, услугами связи, общественного питания, торговли и бытового обслуживания;

-создание условий для предоставления транспортных услуг населению и организация транспортного обслуживания населения между поселениями в границах муниципального образования;

- выравнивание уровня бюджетной обеспеченности поселений, входящих в состав района, за счет средств бюджета муниципального образования;

- иные вопросы, отнесенные к ведению органов местного самоуправления.

Финансовой основой реализации функций органов местного самоуправления является бюджет муниципального образования.

Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации и Федеральном законе “Об общих принципах организации местного самоуправления в Российской Федерации” от 06 октября 2003г. №131- ФЗ, а также принимаемыми в соответствии с ними законами субъектов Российской Федерации.

Органы местного самоуправления в порядке, установленном федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, представляют в федеральные органы государственной власти и органы государственной власти субъектов Российской Федерации отчеты об исполнении местных бюджетов.

Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических затрат на их денежное содержание подлежат официальному опубликованию.

Принципы и задачи процесса управления доходами и расходами бюджета муниципального образования в целом соответствуют принципам и задачам бюджетной системы Российской Федерации. Однако, в ходе реализации этих принципов и задач должна учитываться определенная специфика, связанная с особенностями юридического, экономического и социального статуса муниципального образования.

В соответствии со статьями 28 - 38 БК РФ к основным принципам бюджетной системы РФ относят:

- единство бюджетной системы;

- самостоятельность бюджета;

- полнота отражения доходов и расходов;

- сбалансированность бюджета;

- эффективность и экономность использования бюджетных средств;

- общее (совокупное) покрытие расходов;

- гласность;

- достоверность бюджета;

- адресность и целевой характер бюджетных средств.

Принцип единства бюджета означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушение бюджетного законодательства, а также единый порядок финансирования расходов бюджетов и ведение бухгалтерского учета бюджетов.

Одним из основных принципов для местного бюджета является принцип самостоятельности, означающий, что он принимается только органом местного самоуправления по его усмотрению без вмешательства извне.

В соответствии с принципом общего покрытия расходов бюджета все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Важным принципом, актуальным для муниципального образования является сбалансированность бюджета. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства Российской Федерации.

Превышение расходов над доходами образует дефицит бюджета. В случае принятия бюджета на очередной финансовый год с дефицитом, в правовом акте о бюджете должны быть обязательно предусмотрены источники покрытия дефицита. Текущие расходы местного бюджета не могут превышать объем его доходов. Размер дефицита местного бюджета не может превышать 10% объема его доходов без учета финансовой помощи из федерального бюджета и бюджета субъекта Федерации. Поступления из источников финансирования местного бюджета направляются только на финансирование инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение муниципального долга.

Источниками финансирования дефицита местного бюджета могут быть:

- муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг, от имени муниципального образования;

- бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы Российской Федерации;

- кредиты, полученные от кредитных организаций;

- поступления от продажи имущества, находящегося в муниципальной собственности;

- изменение остатков средств на счетах по учету средств местного бюджета.

Достижение сбалансированности местных бюджетов продолжает оставаться основной проблемой муниципальных финансов Российской Федерации. При составлении местного бюджета необходимо добиваться, чтобы объем и структура его расходной части соответствовала возможностям муниципального образования по мобилизации финансовых ресурсов в доходную часть.

При управлении использованием основных источников финансирования местного бюджета – налогов, платежей, займов, дотаций и субвенций – следует учитывать, что данные источники не являются полностью взаимозаменяемыми.

В этой связи при управлении доходами необходимо руководствоваться следующими принципами:

- поступления от платежей по возможности должны использоваться для финансирования текущих расходов, лишь в исключительных случаях их можно использовать на финансирование капитальных расходов;

- там, где использование платежей для финансирования расходов, связанных с оказанием местных услуг невозможно, следует использовать средства, поступающие от налогообложения. Как источник средств для капитальных расходов налоги можно использовать крайне редко;

- если поступления от платежей нельзя применять для текущих расходов на финансирование услуг, которые местные органы власти оказывают в порядке исполнения государственных полномочий, здесь по мере возможности следует использовать дотации и субвенции; в ряде случаев субвенции и дотации могут также использоваться для финансирования капитальных расходов;

- займы целесообразно использовать для финансирования капитальных расходов и лишь в редких случаях следует применять для покрытия текущих расходов.

Финансовая политика играет особую роль в муниципальной экономической политике, поскольку она обеспечивает посредством финансовых инструментов реализацию экономических стратегий.

В этом плане финансовая политика выступает ключевым фактором эффективного социально- экономического развития муниципального образования.

Основными направлениями муниципальной финансовой политики являются бюджетная, налоговая, кредитная, инвестиционная, страховая политика.

Ключевая составляющая финансовой политики муниципального образования – бюджетная политика. Задачами бюджетной политики выступают: обеспечение минимального местного бюджета; рост объема бюджетных доходов, формирование бюджета развития; достижение сбалансированности бюджета; обеспечение обслуживания муниципального долга.

Структура доходов бюджета муниципального образования отражена на рисунке 1.

Рисунок 1 - Структура доходов местного бюджета

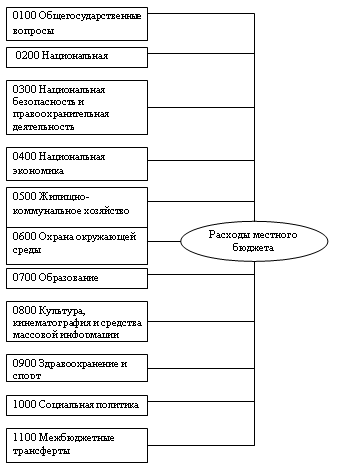

Формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации, разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Функциональная структура расходов местного бюджета отражена на рисунке 2.

Рисунок 2 – Функциональная структура расходов местного бюджета

Объем расходов бюджета муниципального образования связан с полномочиями и обязанностями местного уровня власти по финансированию законодательно закрепленных услуг, направленных на обеспечение потребностей населения. При определении расходов местных бюджетов важно выявить исходный объем этих потребностей и объем услуг муниципального органа по их обеспечению.

Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса Российской Федерации в порядке, установленном решением представительного органа муниципального образования

Под реестром расходных обязательств понимается свод (перечень) нормативных правовых актов и заключенных органами местного самоуправления договоров и соглашений (отдельных статей, пунктов, подпунктов, абзацев нормативных правовых актов, договоров и соглашений), предусматривающих возникновение расходных обязательств, подлежащих исполнению за счет средств соответствующих бюджетов. А также самостоятельно определяют размеры и условия оплаты труда депутатов, членов выборных органов местного самоуправления, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений, устанавливают муниципальные минимальные социальные стандарты и другие нормативы расходов местных бюджетов на решение вопросов местного значения.

Реестр расходных обязательств муниципального образования ведется в порядке, установленном местной администрацией.

Расходы муниципального бюджета осуществляются путем бюджетного финансирования, то есть системы предоставления бюджетных средств учреждениям на проведение мероприятий, предусмотренных в муниципальном бюджете.

Разграничения расходных полномочий определяют специфику содержания и структуры расходов бюджетов различных уровней. Так, состав расходов муниципальных бюджетов отличен от расходов федерального бюджета, так как в муниципальные бюджеты не включаются направления расходования средств, являющиеся прерогативой центрального органа власти (расходы на национальную оборону, безопасность государства, международную деятельность и другие). Объем расходов бюджета муниципального образования связан с полномочиями и обязанностями местного уровня власти по финансированию законодательно закрепленных услуг, направленных на обеспечение потребностей населения данной территории. Поэтому при определении расходов местных бюджетов важно выявить исходный объем этих потребностей и объем услуг муниципального органа по их обеспечению, закрепляемый государственными органами при распределении государством расходных полномочий между уровнями бюджетной системы.

Похожие работы

... каждому виду расходов, а также кодировать показатели бюджетов и отчетов при компьютерной обработке. 1.3 Финансирование расходов бюджета на образование Государственные учреждения образования финансируются из республиканского и (или) местных бюджетов. Объем бюджетного финансирования на содержание и развитие национальной системы образования утверждается законом Республики Беларусь о бюджете на ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

... России, которые почти полностью обеспечивают потребности населения за счет собственного производства.[3] 2.2 Финансовая политика муниципальных образований. Местные финансы в экономике города. Местный бюджет. Основной задачей демократического государства является создание наиболее благоприятных условий для реализации прав и свобод его граждан. При этом вопрос рационального государственного ...

0 комментариев