Навигация

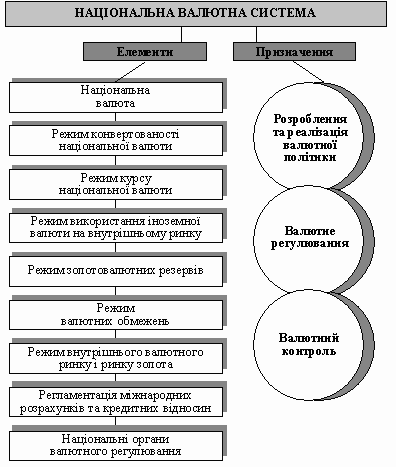

Класифікація платіжного балансу за методикою МВФ

18492

знака

1

таблица

0

изображений

2. Класифікація платіжного балансу за методикою МВФ

Відповідно до міжнародного розподілу праці та в зв'язку з тісним економічним, торговельним, науковим, культурним і іншими видами співробітництва між різними країнами здійснюються необхідні платежі та розрахунки. Необхідність взаємного обліку таких платежів і розрахунків потребує складання платіжного балансу — балансу угод, укладених протягом року між фізичними особами, підприємствами та урядовими організаціями однієї країни з відповідними установами інших країн. Платіжний баланс відображає зв'язок між усіма угодами, які певна країна отримує від інших країн, і всіма платежами, які вона (та її суб'єкти господарювання) здійснює іншим країнам.

Платіжний баланс відіграє роль макроекономічної моделі, яка систематично інформує про економічні операції, що здійснюються між національною економікою та економіками інших країн. За формою складання платіжний баланс визначається як статистичний звіт за певний період часу, в якому відображено всі економічні операції між резидентами певної країни і резидентами інших країн (нерезидентами).

Складання платіжних балансів всі країни здійснюють на основі Керівництва МВФ із складання платіжних балансів (Balance of Payments Manual) (п'яте видання).

Для складання платіжного балансу важливе значення має визначення поняття "економічна територія". Економічна територія України складається з географічної території, яка керується урядом і в якій вільно переміщуються люди, товари та капітал. Економічна територія включає повітряний простір, територіальні води, континентальний шельф, над якими країна має виключне право володіння, територіальні анклави в інших країнах (чітко означені земельні ділянки, що знаходяться в інших країнах і використовуються урядом, якому вони належать, або якщо уряд орендує їх у дипломатичних, військових, наукових чи інших цілях). Отже, економічна територія країни не включає територіальні анклави, що використовуються зарубіжними урядами або міжнародними організаціями, які фізично розташовані в географічних кордонах цієї країни.

Економічна територія країни не обов'язково збігається з кордонами, які визначені політично. Вона складається з географічної території, що адмініструється урядом.

Визначення резидента (нерезидента) в теорії складання платіжного балансу є таким самим, як і у монетарній статистиці. До секторів та підсекторів економіки належать такі основні типи складових, що є резидентськими в економіці:

1) підприємства;

2) компанії;

3) представництва іноземних компаній;

4) некомерційні установи та корпорації;

5) установи органів державного управління;

6) домашні господарства.

Підприємства мають центр економічної зацікавленості в Україні, якщо вони залучені до виробництва значної кількості товарів (послуг) або операцій з землею. Вони повинні мати хоча б одну установу, яку збираються експлуатувати протягом певного періоду (рік або більше), повний та окремий комплект звітів про місцеву діяльність (декларацію про доходи, балансовий звіт, звіт про операції з холдинговою компанією), сплачувати податки країні-господарю, отримувати фонди для своєї роботи на свій рахунок, мати розрахунковий рахунок.

"Закордонні" підприємства, залучені до виробничого процесу, є резидентами економіки тієї країни, де вони розташовані. Принцип, за яким визначається підприємство-резидент, стосується також підприємств, що використовують пересувне обладнання (кораблі, повітряні судна, бурові вежі та платформи, залізничний рухомий склад) за межами економічної теорії тієї країни, резидентами якої вони є.

Компанії, що повністю чи частково засновані за рахунок іноземного капіталу, але знаходяться в Україні і ведуть в ній економічну діяльність, також вважаються резидентами України. Це стосується, наприклад, спільних підприємств, дочірніх фірм, банків, заснованих з участю іноземного капіталу.

Представництва іноземних компаній, які мають певний штат співробітників, використовують власне чи орендоване приміщення і перебувають в Україні не менше ніж рік, з точки зору платіжного балансу є резидентами. Таке саме положення діє щодо представництв українських компаній за кордоном — вони є резидентами тієї країни, де розташовані і проводять свою діяльність.

Некомерційні установи і корпорації є резидентами тієї країни, за законами і постановами якої вони були утворені і в якій їх існування як юридичного чи соціального об'єкта офіційно визнано та задокументовано.

Установи органів державного управління, які розташовані на території країни, є резидентами економіки і включають усі установи і урядові органи на центральному, обласному та місцевому рівнях, а також посольства, консульства, військові установи та інші одиниці державного управління, що розташовані за межами країн.

Домашнє господарство як сектор економіки має центр економічної зацікавленості в даній країні і, отже, вважається її резидентом у тому випадку, якщо воно володіє помешканням на території цієї країни і ця країна є основним місцем проживання членів цього домашнього господарства. Член домашнього господарства, який залишає економічну територію, але протягом певного обмеженого проміжку часу повертається назад, продовжує бути резидентом, навіть якщо такі поїздки систематичні. Тому до категорії "резиденти" належать:

-мандрівники, тобто особи, які залишають економічну територію на обмежений строк у справах, для відпочинку, поліпшення здоров'я, підвищення освіти, з релігійних та інших мотивів;

-особи, які працюють деякий час на економічній території, що відрізняється від тієї, де знаходиться домашнє господарство, до якого вони належать;

-працівники, які тимчасово працюють в іншій країні, а потім повертаються до свого домашнього господарства (прикордонні працівники, персонал міжнародних організацій, який працює в анклаві; персонал іноземних посольств, консульств та ін., який наймається на місці, екіпажі кораблів, повітряних суден та іншого пересувного обладнання, що частково або повністю використовується поза економічною територією).

Часом реєстрації операції вважається той день, коли здійснено зарахування відповідної суми коштів на кореспондентський рахунок або її списання.

Платіжний баланс базується на принципах бухгалтерського обліку: кожна економічна операція має подвійний запис — за кредитом однієї статті та дебетом іншої. Це правило свідчить про те, що більшість економічних операцій за суттю є обміном економічними цінностями. У зв'язку з тим, що кожна угода реєструється два рази, підсумковий результат має бути взаємно врівноважений, а чисте сальдо всіх угод дорівнювати нулю. У разі безоплатного надання економічних цінностей (товарів, послуг або фінансових активів) для висвітлення цієї операції подвійним записом запроваджується особлива стаття "трансферти".

Різниця між кредитовими та дебетовими проводками, що виникає в результаті часових та вартісних розбіжностей, називається "чисті помилки та упущення". Ці показники подано у відповідній балансуючій статті "Помилки та упущення".

ПРАКТИЧНЕ ЗАВДАННЯ

Задача № 4

Німецька фірма має дочірню компанію в Україні, сумарні активи якої на 01.01.2008 склали UAH 15 млн.

01.01.2008 офіційний валютний курс EUR/UAH=4,4550.

01.01.2009 офіційний валютний курс EUR/UAH=4,5950.

Сумарна вартість активів дочірньої компанії залишилася тією ж.

Визначити:

1. На який вид валютного ризику наражається материнська фірма?

2. Потенційний прибуток (збиток) німецької компанії у зв'язку з виникненням валютного ризику.

Відповідь:

1. Материнська фірма наражається на вид валютного ризику – трансляційний ризик

2. Потенційний прибуток (збиток)

Розрахуємо вартість активів в іноземній валюті на 01.01.2008

15000000:4,4550=3367003,37 EUR

Розрахуємо вартість активів в іноземній валюті на 01.01.2009

15000000:4,5950=3264417,85 EUR

Потенційний збиток:

3367003,37-3264417,85=102585,52 EUR

Список літератури

1. Бездітко, Ю. М. Валютне регулювання [Текст] : навчальний посібник / Ю. М. Бездітко, О. О. Мануйленко, Г. А. Стасюк. - Херсон : Олді-плюс, 2004. - 272 с.

2. Валютне регулювання [Текст] : навчальний посібник / Ю. М. Бездітко, О. О. Мануйленко, Г. А. Стасюк. - Херсон : Олді-плюс, 2004. - 272 с.

3. Віднійчук-Вірван, Л.А. Міжнародні розрахунки і валютні операції [Текст] : навчальний посібник / Л. А. Віднійчук-Вірван. - Львів : Магнолія 2006, 2007. - 214 с.

4. Дзюблюк, О.В. Валютна політика [Текст] : підручник / О. В. Дзюблюк. - К. : Знання, 2007. - 422 с.

5. Єпіфанов, А.О. Операції комерційних банків [Текст] : навчальний посібник / А. О. Єпіфанов, Н. Г. Маслак, І. В. Сало. - Суми : ВТД "Університетська книга", 2007. - 523 с.

6. Попов, Є. Є. Фактори впливу на валютний курс та його регулювання [Текст] / Є. Є. Попов // Формування ринкових відносин в Україні. - 2007. - N 8. - C.31-35

7. Рогач, Ф. Щодо цілей валютно - курсового регулювання в Україні [Текст] / Ф. Рогач // Економіст. - 2008. - N 1. - C.25-28

8. Руденко, Л.В. Міжнародні кредитно-розрахункові та валютні операції [Текст] : підручник / Л. В. Руденко. - Вид. 2-ге, перероб. і доп. - К. : ЦУЛ, 2007. - 632 с.

9. Скрипник, А. Вплив валютно-курсової політики на інфляційні процеси в Україні [Текст] / А. Скрипник, Г. Варваренко // Вісник Національного банку України. - 2007. - N 1. - C.40-48

Похожие работы

... цінних паперів з метою припливу капіталу в країну, грошово-кредитна політика. Спеціальні заходи державного впливу на платіжний баланс у ході формування його основних статей – торговельного балансу, «невидимих» операцій, руху капіталу. Важливим об'єктом регулювання є торговельний баланс. У сучасних умовах державне регулювання охоплює не тільки сферу обігу, але й виробництва експортних товарів. ...

... на відмінну від минулого року, але все ж таки сальдо платіжного балансу залишилося від’ємним, хоча дефіцит поточного рахунку вдалося компенсувати надходженням коштів за фінансовим рахунком. 2.2 Платіжний баланс України 2008 року та основні проблеми, що виникли у зв’язку з розгортанням світової економічної кризи У 1 півріччі 2008 році від’ємне сальдо поточного рахунку збільшилось порівняно ...

... курсу, що фіксується. Як правило, ці явища супроводяться різким зниженням внутрішніх цін, які зумовлюють спад виробництва і зростання армії безробітних. 2. Аналіз валютної системи та валютного ринку україни 2.1 Особливості формування валютної системи України та аналіз її сучасного стану Формування валютної системи України розпочалося одночасно з формуванням національної грошової ...

... є на свій рахунок в іноземному банку (або відповідно списує з нього) кошти для банку Б. Тоді банк А звітує про такі операції як за власні, а саме за кодами операцій платіжного балансу, вказуючи країну, звідки отримано або куди надіслано переказ. 3. При перерахуванні коштів з одного кореспондентського рахунку українського банку на інший рахунок цього банку (поповнення кореспондентського рахунку) ...

0 комментариев