Сущность и содержание потребительской кооперации

Состояние и развитие розничной торговли в потребительской кооперации

Современные функции магазина потребительской кооперации

Организация коммерческой деятельности в сфере потребительской кооперации

Общая характеристика Алтайского крайпотребсоюза

Анализ коммерческой деятельности кооперативных организаций, входящих в Алтайский крайпотребсоюз

Рекомендации по совершенствованию коммерческой деятельности Алтайского краевого Союза потребительских обществ

Краткая характеристика предприятия Панкрушихинского РПС

Расчет суммы дохода от торговли и от прочих видов деятельности

Января 2007г

Рекомендации по безубыточной работе магазинов на основании расчетов

Навигация

Расчет суммы дохода от торговли и от прочих видов деятельности

Коммерческая деятельность в потребительской кооперации

126980

знаков

8

таблиц

6

изображений

3.2 Расчет суммы дохода от торговли и от прочих видов деятельности

Все методические подходы апробированы на материалах Панкрушихинского РПС, входящего в состав Алтайского крайпотребсоюза.

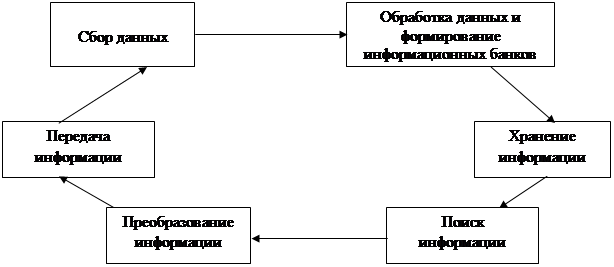

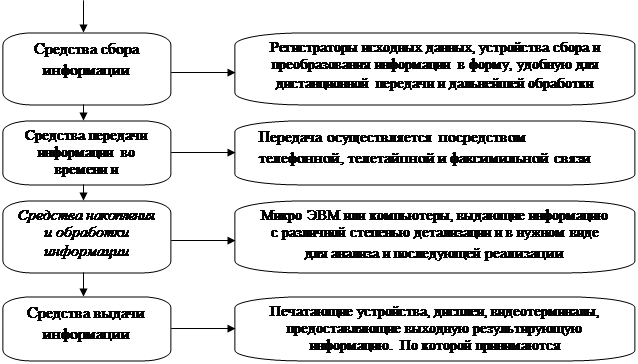

В состав Панкрушихинского РПС входят структурные подразделения (ПО, сельпо), работающие на внутреннем хозрасчете. Учет доходов и расходов ведется по каждому ПО, сельпо. Задача заключается в определении доходов, расходов и эффективности работы каждого магазина, входящего в состав ПО, сельпо, а затем и каждой товарной группы, которую реализует магазин.

Наиболее простым подходом является расчет суммы дохода магазина на основе среднего уровня дохода по кооперативной организации (в данном случае — ПО) и фактического объема розничного товарооборота магазина за анализируемый период.

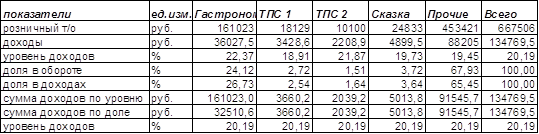

При распределении суммы дохода организации по магазинам в соответствии со средним уровнем исходят из величины этого уровня в целом по ПО (в нашем примере уровень доходов в среднем по Панкрушихинскому ПО составил 20,19%) и фактического товарооборота по каждому магазину:

![]() (1)

(1)

где ![]() — сумма дохода каждого магазина, руб.;

— сумма дохода каждого магазина, руб.;

![]() — средний уровень доходов по организации (ПО), в процентах к обороту;

— средний уровень доходов по организации (ПО), в процентах к обороту;

![]() Тм — товарооборот каждого магазина, руб.

Тм — товарооборот каждого магазина, руб.

Например, по магазину «Гастроном» сумма дохода за сентябрь составила в этом случае:

![]()

и т.д. по остальным магазинам Панкрушихинскому ПО по строке 6 таблицы 1.

При распределении суммы доходов пропорционально доле каждого магазина в общем товарообороте организации сумма доходов магазина ![]() ) составит:

) составит:

![]() (2)

(2)

где fм — удельный вес товарооборота магазина в товарообороте организации, %;

![]() сумма доходов организации (РТП), руб.

сумма доходов организации (РТП), руб.

Например, по магазину «Гастроном»:

![]() и т.д. по строке 7 таблицы 1.

и т.д. по строке 7 таблицы 1.

Однако в том случае, если структура оборота магазина и источники поступления товаров существенно отличаются от средних по кооперативной организации, ни один из этих расчетов не будет соответствовать действительности. С этой целью необходимо по каждому магазину рассчитать средневзвешенный уровень доходов, учитывающий структуру оборота:

![]() (3)

(3)

где ![]() — средневзвешенный уровень дохода по магазину, %;

— средневзвешенный уровень дохода по магазину, %;

Ут - уровень доходов по товарной группе, %;

Дт - доля товарной группы в обороте магазина, %.

Реализация этого подхода возможна при наличии в каждом магазине информации об объемах продаж по всем товарным группам, а также об уровне доходов по каждой из них.

Например, по магазину «Гастроном» с учетом структуры товарооборота и уровня доходности каждой товарной группы средневзвешенный уровень дохода составил 22,37% (строка З табл. 1). В этом случае сумма доходов, которую принес магазин — 36027,5 руб. ![]() Отсюда и доля магазина в доходах Панкрушихинского ПО составляет не 24,12%, как в первом и втором случаях, т.е. не равна доле в товарообороте. Данный показатель составил 26,73% (строка 5 табл. 1):

Отсюда и доля магазина в доходах Панкрушихинского ПО составляет не 24,12%, как в первом и втором случаях, т.е. не равна доле в товарообороте. Данный показатель составил 26,73% (строка 5 табл. 1):

![]()

Результаты расчетов, приведенные в таблице 1, показывают, что при использовании метода определения дохода магазина с учетом средневзвешенного уровня (строка 2), результаты работы магазина отражаются более объективно.

При распределении доходов пропорционально доле в общем объеме оборота и по среднему уровню (стр. 6, 7) получается одинаковый результат, нивелирующий качество работы конкретного магазина.

Данная методика предполагает ведение учета продаж и доходов по райпо в целом или по его структурным подразделениям Панкрушихинского ПО.

ЛИСТ 10

Таблица 1. Доходы магазинов Панкрушихинского ПО за январь

Таблица 2. Издержки обращения Панкрушихинского ПО за январь

| расходы | гастроном | ТПС - 1 | ТПС - 2 | Сказка | Прочие | Всего | |

| 1 | Розничный т/о, руб. | 161023 | 18129 | 10100 | 24833 | 453421 | 667506 |

| 2 | Расходы: Оплата труда, руб. | 4551,7 | 673,3 | 318 | 1910,9 | 15685 | 23139 |

| 2.1. | Отчисления с ФОТ, руб. | 1752,4 | 259,2 | 122,4 | 735,7 | 6038,8 | 8908,5 |

| 2.2. | Транспортные расходы, руб. | 4700,6 | 777,1 | 227,4 | 393 | 12856 | 18954 |

| 2.3. | Электроэнергия, руб. | 27 | 50,4 | 8,6 | 5,8 | 493,2 | 585 |

| 2.4. | Отопление | 161,023 | 18,129 | 10,1 | 24,833 | 453,42 | 667,51 |

| 2.5. | Амортизация основных средств, руб. | 144 | 787 | 102 | 248 | 3467 | 4748 |

| 2.6. | ФРПК, руб. | 4025,58 | 453,23 | 252,5 | 620,83 | 11336 | 16688 |

| 2.7. | Внутрихозяйс-е отчисления, руб. | 540,413 | 51,429 | 33,134 | 73,493 | 1323,1 | 2021,5 |

| 2.8. | Прочие расходы, руб. | 15584,6 | 312,72 | 625,37 | 784,15 | 30925 | 48232 |

| 2.9. | Расходы всего, руб. | 32487,3 | 3382,5 | 1699,5 | 4796,7 | 81577 | 123943 |

| 3 | Расходы в % к обороту | 20,18 | 18,66 | 16,83 | 19,32 | 17,99 | 18,57 |

ЛИСТ 11

Таблица 3. Результаты хозяйственной деятельности магазинов Панкрушихинского ПО за январь

| Результаты | Гастроном | ТПС - 1 | ТПС - 2 | Сказка | Прочие | Всего | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | Розничный т/о, руб. | 161023 | 18129 | 10100 | 24833 | 453421 | 667506 |

| 2 | Доходы, руб. | 36027,5 | 3428,6 | 2208,9 | 4899,5 | 8820,5 | 134770 |

| 3 | Уровень, % к обороту | 22,37 | 18,91 | 21,87 | 19,73 | 19,45 | 20,19 |

| 4 | Расходы всего, руб. | 32487,3 | 3382,5 | 1699,5 | 4796,7 | 81577 | 123943 |

| 5 | Уровень, % к обороту | 20,18 | 18,66 | 16,83 | 19,32 | 17,99 | 18,57 |

| 6 | Прибыль, руб. | 3540,2 | 46,1 | 509,4 | 102,8 | 6628 | 10826,5 |

| 7 | Уровень, % к обороту | 2,20 | 0,25 | 5,04 | 0,41 | 1,46 | 1,62 |

Таблица 4. Расчет суммы средств на оплату труда работников магазина «Гастроном» Панкрушихинского ПО за январь

ЛИСТ 12

Таблица 5. Накладная № 728Похожие работы

... , т.е. 0,3% текущих обязательств может быть погашено немедленно, это ниже норматива, который составляет 20 - 40%. 3. Организация оперативного управления коммерческой деятельностью организации потребительской кооперации Услуги – неотъемлемый элемент коммерческой деятельности, который создает полезный результат, не имеющий вещественной формы, но удовлетворяющий определенную потребность человека. ...

... , образовательной деятельности в потребительской кооперации, социального развития. В описанных выше семи разделах Концепции раскрыто содержание направлений социально - экономического развития потребительской кооперации до 2015 года. В приложении к Концепции указан перечень целевых программ по реализации Концепции развития потребительской кооперации Российской Федерации до 2015 года. Всего ...

... № 444/205 от 31 марта 1945 г. Распределительная система снабжения имела свои положительные и отрицательные стороны, что видно при анализе деятельности потребительской кооперации Сталинградской области в годы Великой Отечественной войны. О некоторых из них говорит исследователь экономики СССР Я. Е. Чадаев: «Развернутый товарооборот был заменен нормированным распределением продовольственных и ...

... кооперации в последнее десятилетие сравнимы с потерями, которые она понесла в начальный период формирования централизованно-управляемой экономики. Несмотря на это система потребительской кооперации России все еще располагает значительным экономическим потенциалом, позволяющим ей возглавить процесс возрождения кооперации в стране, способствовать развитию всех направлений кооперативного движения и ...

0 комментариев