Навигация

Анализ эффективности использования основных фондов. Анализ косвенных затрат

17035

знаков

2

таблицы

0

изображений

АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

ОРЕНБУРГСКИЙ ФИЛИАЛ

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА ЭКОНОМИКИ

Контрольная работа

По дисциплине Экономический анализ

На тему 1. Анализ эффективности использования основных фондов. 2. Анализ косвенных затрат

Студента-заочника 3 курса «Финансы и кредит»

факультета УФ 32 группы

Давыдовой Надежды Александровны

Оренбург 2010

Содержание

1. Анализ эффективности использования основных фондов

2. Анализ косвенных затрат

3. Задача 24

4. Задача 29

Список использованной литературы

1. Анализ эффективности использования основных фондов

Для характеристики использования основных производственных фондов применяются различные показатели. Условно их можно разделить на две группы:

- обобщающие показатели;

- частные показатели.

Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства – предприятия, отрасли и народного хозяйства в целом. К этим показателям относят, прежде всего, фондоотдачу и рентабельность.

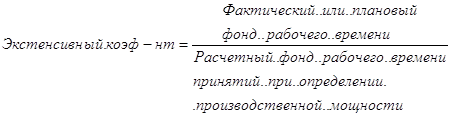

Частные показатели – это, как правило, натуральные показатели, которые используются чаще всего на предприятиях и их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов. Показатели интенсивного использования основных фондов характеризуют величину выхода продукции (выполненной работы) в единицу времени с определенного вида оборудования. Показатели экстенсивного использования основных фондов характеризуют их применение во времени.

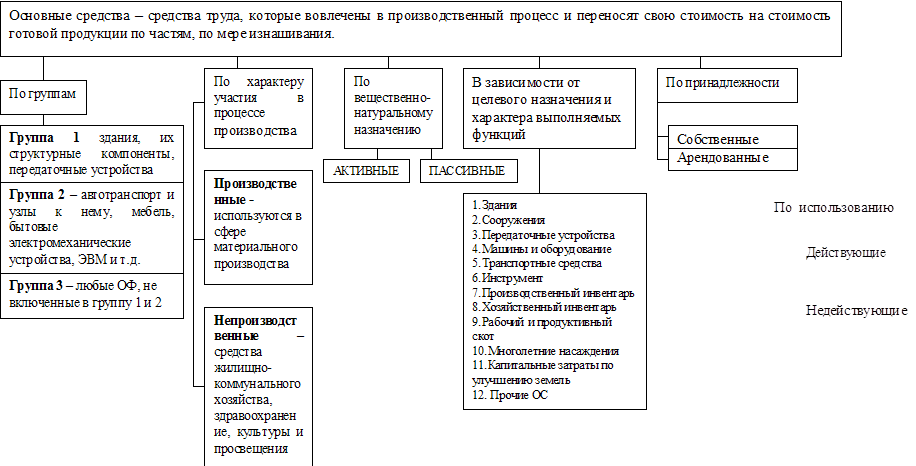

Для характеристики технического состояния основных средств используются такие показатели, как коэффициент износа, коэффициент годности, возрастная структура оборудования.

Коэффициент износа определяется по формуле:

КИ=И/F;

где КИ - коэффициент износа; И - сумма износа; F - первоначальная (балансовая) стоимость основных средств.

Коэффициент годности (Кг) можно рассчитать двумя способами:

1. Как разница между 1 и коэффициентом износа

Кг = 1- КИ

2. Как отношение остаточной стоимости (Ос) основных средств к их первоначальной (балансовой) стоимости.

Кг=Ос/F

В определенной степени техническое состояние основных средств характеризуют показатели их движения : коэффициент ввода , коэффициент обновления и коэффициент выбытия.

Коэффициент ввода определяется как отношение стоимости поступивших основных средств (Fn) к их стоимости на конец года (Fk):

Квв= Fn / Fk

Коэффициент обновления (Кобн) рассчитывается путем деления стоимости поступивших основных средств (Fn) к их стоимости на конец года:

Кобн= Fn+/Fk

Коэффициенты ввода и обновления бывают равны между собой в случае, когда все поступившие за отчетный год основные средства новые, не бывшие в эксплуатации.

Коэффициент выбытия (Квыб) исчисляется как отношение стоимости выбывших основных средств (Fвыб) к их стоимости на начало года (Fн):

Квыб= Fвыб/Fн .

Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача и фондоемкость.

Фондоотдача основных фондов, определяется как отношение стоимости продукции (валовой, товарной или реализованной) к среднегодовой стоимости основных фондов.

Фо = Q/Фср ;

где Фо – фондоотдача; Q – объём производства и реализации продукции, рублей; Фср – среднегодовая стоимость основных производственных фондов предприятия, рублей.

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств.

Фондоёмкость - эта величина, обратная фондоотдаче. Она рассчитывается как отношение стоимости основных производственных фондов к объёму выпускаемой продукции.

Фё = Фср/Q ;

где Фё – фондоёмкость; Фср – среднегодовая стоимость основных производственных фондов, рублей; Q – объём производства и реализации продукции, рублей.

Показатель фондоёмкости характеризует уровень денежных средств, вложенных в основные фонды для производства продукции заданной величины.

Эффективность работы предприятия во многом определяется уровнем фондовооружённости труда, определяемой стоимостью основных производственных фондов к числу рабочих (работников промышленно - производственного персонала) предприятия.

Фв = Фср/Чппп;

где Фв – фондовооружённость; Фср – среднегодовая стоимость основных производственных фондов, рублей; Чппп – численность промышленно-производственного персонала.

Эта величина должна непрерывно увеличиваться, так как от неё зависит техническая вооружённость, а следовательно, и производительность труда.

Также здесь можно рассчитать производительность труда как отношение объёма производства к численности промышленно-производственного персонала.

Птр = Q/Чппп ;

где Птр – производительность труда; Q – объём производства и реализации продукции, рублей; Чппп – численность промышленно-производственного персонала.

Этот показатель характеризует объём произведённой продукции на одного работающего.

Помимо названных обобщающих показателей эффективности использования основных средств оценивается и фондоотдачей активной части основных средств, которая рассчитывается по формуле:

q=V/Fa;

где q - фондоотдача активной части основных средств; Fa - среднегодовая стоимость активной части основных средств; V- объем продукции.

Моделирование факторной системы фондоотдачи осуществляется с использованием способа расширения. Так, факторами 1-го порядка являются изменение удельного веса активной части и изменение фондоотдачи активной части. Зависимость фондоотдачи промышленно-производственных основных средств от названных факторов можно выразить следующей математической моделью:

f=V/F=V/Fa* Fa/F=q*Y;

где Y - удельный вес активной части промышленно - производственных основных средств, коэффициент.

В свою очередь на фондоотдачу активной части оказывают влияние следующие факторы, которые по отношению к фондоотдаче промышленно - производственных основных средств являются факторами 2-го порядка :

- изменение количества часов, отработанных одним станком за год (целодневные и внутрисменные потери рабочего времени);

- изменение средней выработки продукции за 1 станко-час (производительность оборудования);

- изменение средней цены одного станка.

Взаимосвязь этих факторов с фондоотдачей активной части можно проиллюстрировать с использованием следующей модели:

q=V/Fa=R*В*К/Ц*К=R*В/Ц;

где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков.

Таким образом, основные средства – один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления. Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача, фондоемкость и фондовооруженность.

Похожие работы

... фондовооруженности на 70,6% свидетельствует о техническом прогрессе на предприятии. Это значительно повлияло на повышение производительности труда. 3. Повышение эффективности использования основных фондов Шебекинского райпо 3.1 Взаимосвязь эффективности использования основных фондов предприятия и результатов его деятельности В условиях развития рыночных отношений процесс формирования ...

... ОПФ. Влияние факторов изменения фондоотдачи на уровень рентабельности фондов определяется умножением абсолютного прироста фондоотдачи за счет i-го фактора на плановый уровень рентабельности продукции. После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования отдельных видов машин и оборудования. Анализ работы оборудования ...

... условий основных средств ГУСП ОПХ «Элитное» Новосибирского района Новосибирской области 2.1 Краткая характеристика природно-экономических условий и основные показатели работы Государственное Унитарное Сельскохозяйственное Предприятие Опытно-Производственное Хозяйство "Элитное" создано в соответствии с приказом N396 от 11 мая 1976г Президиума СО РАСХН и распоряжением Совета министров РСФСР N ...

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

0 комментариев