Навигация

Основні виробничі фонди підприємства

14412

знаков

8

таблиц

1

изображение

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ АВІАЦІЙНИЙ УНІВЕРСИТЕТ

ІНСТИТУТ ПІСЛЯДИПЛОМНОГО НАВЧАННЯ

КОНТРОЛЬНА РАБОТА

з дисципліни «Економіка підприємства»

Варіант 10

Виконав:

Студент 1-го курса

спеціальність «Міжнародна економіка»

специализация 8.050103

Шаль Эдуард Альбертович

Науковий керівник

Кучерук Галина Юріївна

Киев – 2010

1. Визначення загальної вартості та структури основних виробничих фондів підприємства

Табл. 1. Наявність основних виробничих фондів на 1 січня поточного року, тис. грн.| Група фондів | Величина основних фондів |

| Будівельні споруди | 2317 |

| Споруди | 3739 |

| Передавальні пристрої | 190 |

| Машини та обладнання | 4153 |

| Транспортні засоби | 17171 |

| В тому числі авто | 17171 |

| Інструмент, виробничий та господарчий інвентар | 193 |

| Інші види основних фондів | 152 |

Рішення

1. Розподіл основних фондів за групами наведено в таблиці 2.

Як бачимо, загальна вартість основних виробничих фондів дорівнює сумі окремих груп і дорівнює 27915 тис. грн. Загальна величина окремих груп дорівнює сумі окремих елементів. Наприклад величина групи 1 дорівнює сумі величин будівлі, споруд та передавальних пристроїв., і т.д.

Табл. 2. Розподіл основних засобів за групами, тис. грн.

| Група фондів | Величина основних фондів |

| Группа 1 | 6246,0 |

| Будівлі | 2317,0 |

| Споруди | 3739,0 |

| Передавальні пристрої | 190,0 |

| Група 2 | 21517,0 |

| Машини та обладнання | 4153,0 |

| Транспортні засоби | 17171,0 |

| В тому числі авто | 17171,0 |

| Інструмент, виробничий та господарчий інвентар | 193,0 |

| Група 3 | 152,0 |

| Інші види основних фондів | 152,0 |

| Усього | 27915,0 |

2. Для визначення структури основних виробничих фондів підприємства розраховують питому вагу кожної їх групи у загальній вартості ОФ:

де Ii — питома вага 1-ї, 2-ї та 3-ї групи основних фондів (відповідно до державного класифікатора ДК-013-97);

Bn — вартість основних виробничих фондів по підприємству в цілому;

Bni — первина вартість і-ї групи основних виробничих фондів на початок року, грн.

Наприклад, загальна величина основних виробничих фондів дорівнює 27915 тис. грн. (100%), то питома вага групи 1 дорівнює:

![]()

За цією схемою розраховуємо питому вагу інших груп. У таблиці 3 визначена загальна та відносна елементна структура основних фондів .

Табл. 3. Загальна та відносна елементна структура основних виробничих фондів

| Група фондів | Величина основних фондів, тис. грн. | Питома вага, % |

| Группа 1 | 6246,0 | 22,4 |

| Будівлі | 2317,0 | 8,3 |

| Споруди | 3739,0 | 13,4 |

| Передавальні пристрої | 190,0 | 0,7 |

| Група 2 | 21517,0 | 77,1 |

| Машини та обладнання | 4153,0 | 14,9 |

| Транспортні засоби | 17171,0 | 61,5 |

| В тому числі авто | 17171,0 | 61,5 |

| Інструмент, виробничий та господарчий інвентар | 193,0 | 0,7 |

| Група 3 | 152,0 | 0,5 |

| Інші види основних фондів | 152,0 | 0,5 |

| Усього | 27915,0 | 100 |

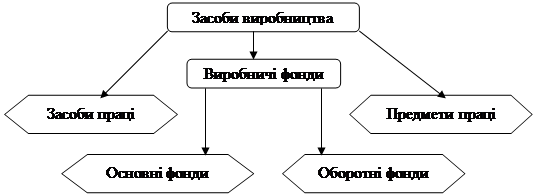

До активної частини основних фондів відносять переважно робочі машини й устаткування, транспортні засоби, інструмент, виробничий та господарчий інвентар, транспортні засоби.

До пасивної частини відносяться будівлі, споруди, передавальні пристрої, та інші види основних фондів. Співвідношення окремих видів основних фондів, виражене у відсотках до їхньої загальної вартості на підприємстві, визначає видову (технологічну) структуру використовуваних засобів. За інших однакових умов технологічна структура основних фондів є то прогресивнішою та ефективнішою, що більшою є в їхньому складі питома вага активної частини.

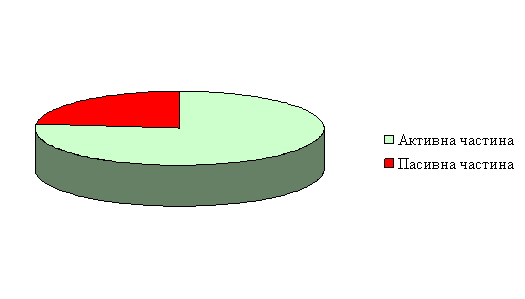

У таблиці 4 та у рис. 1 визначено розподіл основних виробничих фондів за технологічною структурою (розподіл на активну та пасивну частини).

Табл. 3. Розподіл основних виробничих фондів за технологічною структурою.

| Група фондів | Величина основних фондів, тис. грн. | Питома вага, % |

| Активна частина | 21517,0 | 77,1 |

| Пасивна частина | 6398,0 | 22,9 |

| Усього | 27915,0 | 100 |

Рис. 1. Питома вага активної та пасивної частини виробничих основних фондів.

Висновок: за технологічною структурою підприємство має прогресивну форму, тому що в неї переважає питома вага активної частини. Швидше за це транспортне підприємство, тому, що транспортні засоби мають найбільшу вагу.

Похожие работы

... і (залучені) оборотні засоби. Основні фонди й оборотні засоби утворюють статутний фонд підприємства, рух якого знаходить відображення у самостійному балансі. Відтворення виробничих фондів підприємства Відтворення фондів – це безперервне їх відновлення, яке забезпечує постійне повторення процесу виробництва. У ході відтворення фондів вони відновлюються і розвиваються, як за натуральною ...

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

... відрахувань. Тоді, Квс = 8,10 /(5,40 х 0,088) = 17,045 (грн./грн.) По узагальнюючим показникам можна зробити висновок, що ОВФ використовуються досить ефективно, особливо їх активна частина. Розділ 3. Заходи по підвищенню ефективності використання ОВФ підприємства в часі. Методичні рекомендації по економічному обгрунтуванню заходів по поліпшенню використання ОВФ на підприємстві в часі. ...

... льшення обсягів продукції (робіт, послуг) та забезпечать її конкурентноздатність на внутрішньому та зовнішньому ринках [19; c.152]. Розділ ІІ. Визначення показників стану, руху і ефективності використання виробничих фондів підприємства та результатів господарської діяльності Таблиця 1. Вихідні дані № з/п Вихідні дані / № варіанту 2 1 Проектна потужність підприємства, тис. шт. ...

0 комментариев