Навигация

Визначення кошторису витрат та собівартості одиниці продукції підприємства

14412

знаков

8

таблиц

1

изображение

3. Визначення кошторису витрат та собівартості одиниці продукції підприємства

Кошторис витрат (в гривнях) на річний обсяг готової продукції визначається за формулою:

S = SB + SHB

де SB — виробничі витрати, грн.; SHB — невиробничі витрати, грн.

Виробничі витрати:

SВ = Sпр. + Sнпр

де Sпр, Sнпр – відповідно прямі та непрямі витрати, грн.

Прямі витрати:

Sпр = SМВ + SОП + SАМ + Sрем + Sсоц + Sін

де Sмв — матеріальні витрати (умовно прийняти 50 % від річної потреби обігових коштів – (Сріч).

Sоп — витрати на оплату праці основних робітників (в роботі вважати, що робітники знаходяться на відрядній оплаті праці).

1. Матеріальні витрати (умовно прийняти 50 % від річної потреби обігових коштів – (Сріч):

SМВ = 12530,8 х 0,5 = 6265,4 грн.

2. Відрядну заробітну плату можна визначити за формулою:

SОП = Q х Hзп

де Q — плановий обсяг продукції, од; (табл. 7)

Нзп — норматив заробітної платні на одиницю продукції за відрядною розцінкою, грн/од.

Табл. 7. Обсяг продукції та відрядна розцінка одиниці продукції

| Варіант | Обсяг продукції, Q тис. од. | Відрядна розцінка грн/одн |

| 1 | 240 | 37,0 |

SОП = 240 х 37,0 = 888,0 тис. грн.

3. Амортизаційні відрахування( Sам) визначається за формулою:

![]()

де BМ- вартість основних виробничих фондів по групі “машини і обладнання”, грн;

n- річна норма амортизаційних відрахувань, %.

3.1. Амортизаційні відрахування до першої групи:

SАМ1 = 6246 х 0,05 = 312,3 тис. грн.

3.2. Амортизаційні відрахування до другої групи:

SАМ2 = 21517,0 х 0,25 = 5379,3 тис. грн.

3.3. Амортизаційні відрахування до третьої групи:

SАМ3 = 152,00 х 0,15 = 22,8 тис. грн.

4. Витрати на технічне обслуговування та ремонт основних фондів Sрем обчислюється в гривнях за формулою

Sрем = Sам х kрем

де Sам — амортизаційні відрахування.

kрем — коефіцієнт, якій враховує витрати на технічне обслуговування та ремонт ( в роботі приймається 0,35 від витрат по амортизації).

Sрем = 5379,3 х 0,35 = 1882,8 грн.

5. Розрахунок витрат на соціальні заходи (Sсоц) виконують за формулою:

Sсоц = Son х kсоц

де kсоц — коефіцієнт витрат на соціальні заходи (приймають рівним 37,5% від фонду оплати праці виробничих працівників).

Sсоц = 888,0 х 0,375 = 333,0 тис. грн.

До відрахувань на соціальні заходи належать:

5.1. відрахування до Пенсійного фонду (32% від фонду оплати праці виробничих працівників);

Sпенс. = 888,0 х 0,32 = 284,2 тис. грн.

5.2. відрахування на обов’язкове соціальне страхування (2,9%);

Sпенс. = 888,0 х 0,029 = 25,8 тис. грн.

5.3. відрахування на випадок безробіття (фонд зайнятості) (2,1%);

Sбезр. = 888,0 х 0,021 = 18,6 тис. грн.

5.4. страхування від нещасних випадків (від 0,08% до 13%); в роботі прийняти 0,5%.

Sн.вип. = 888,0 х 0,005 = 4,4 тис. грн.

6. Інші виробничі витрати ( Sін)

Sін = Rі (Sмв + SОП + Sсоц + Sрем) + Sам

де Rі — коефіцієнт, який враховує розмір інших витрат (прийняти 20%);

Saм - амортизаційні відрахування інших груп основних фондів (за винятком “машин та обладнання”).

Sін = 0,2 х (6265,4 + 888,0 + 333,0 + 1882,8) + (312,3 + 22,8) = 2208,9 тис. грн.

7. Отже загальні прями витрати становлять:

Sпр = Sмв + Sоп + SАМ2 + Sрем + Sсоц + Sін

Sпр = 6265,4 + 888,0 + 5379,3 + 1882,8 + 333,0 + 2208,9 = 16957,4 тис. грн.

8. До складу непрямих витрат входять: витрати на утримання та експлуатацію будівель, споруд, устаткування, оплата праці керуючого та обслуговуючого персоналу, а також загально виробничі, загальногосподарські та інші поточні витрати. Вони визначаються за формулою:

Sнп = Sп х Кнп

де Sп — прямі витрати;

Кнп - коефіцієнт непрямих витрат (в роботі прийняти 0,6).

Sнп = 16957,4 х 0,6 = 10174,4 тис. грн.

10. Виробничі витрати:

SВ = Sпр. + Sнпр = 16957,4 + 10174,4 = 27131,8 тис. грн.

11. Невиробничі витрати: в роботі прийняти 5% від суми прямих та непрямих витрат:

SНВ = 27131,8 х 0,05 = 1356,6 тис. грн.

12. Собівартість (в гривнях) річного обсягу готової продукції визначається за формулою:

S = SB + SHB = 27131,8 + 1356,6 = 28488,4 тис. грн.

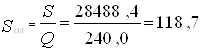

13. Собівартість одиниці продукції розраховується за формулою:

грн.

грн.

де S – річний кошторис витрат , грн.

Q - об’єм продукції, що виробляється за рік, од.

Результати розрахунків надані таблиці 8.

Табл.. 8. Розрахунок кошторису виробництва, тис. грн.

| Елементи витрат | Значення |

| Матеріальні витрати | 6265,4 |

| В тому числі: | |

| Сировина, основ.матеріали, напівфабрикати | 691,2 |

| тара | 558,0 |

| запасні частини для ремонту | 7,9 |

| МШП | 5,7 |

| допоміжні матеріали | 504,0 |

| паливо | 1200,0 |

| енергія | 3298,6 |

| Витрати на оплату труда | 888,0 |

| Відрахування на соціальні заходи | 333,0 |

| В тому числі: | |

| на соц. страхування | 25,8 |

| в Пенсійний фонд | 284,2 |

| в Державний фонд зайнятості | 18,6 |

| на медичне страхування | 4,4 |

| Амортизація основних фондів | 5379,3 |

| Витрати на ремонт | 1882,8 |

| Всього прямих витрат на виробництво | 16957,4 |

| Непрямі витрати | 10174,4 |

| Виробнича собівартість товарної продукції | 27131,8 |

| Невиробничі витрати | 1356,6 |

| Повна собівартість товарної продукції | 28488,4 |

Висновок: Собівартість витрат на річний обсяг готової продукції складає 28488,4 тис. грн. Собівартість одиниці продукції 118,7 грн.

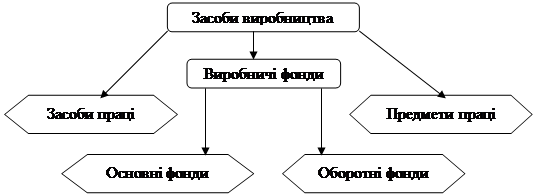

виробничий фонд собівартість кошторис

4. Розрахунок показників ефективності виробництва

1. Вартість одиниці продукції в роботі визначається за формулою:

Цод=Sод m

де Sод- собівартість одиниці продукції, грн/од;

m – коефіцієнт, який враховує нормативний прибуток (в роботі приймається 30%).

Цод=Sод m = 118,7 х 1,3 = 154,3 грн.

2. Валова виручка від реалізації готової продукції визначається залежно від вартості одиниці та обсягу продукції за формулою:

В = Цод х Q

де Цод – вартість одиниці продукції, грн/од.;

Q – річний обсяг готової продукції.

В = 154,3 х 240 000 = 37032,0 тис. грн.

3. Валовий прибуток підприємства розраховується за формулою:

ВП = В - S

де В – виручка від продажу продукції, грн.;

Sв – виробнича собівартість товарної продукції.

ВП = 37032,0 - 27131,8 = 9900,2 тис. грн.

4. Балансовий прибуток підприємства:

Пб = ВП — ПДВ

де ВП – сума валового прибутку, ПДВ – прибуток на додану вартість (20%)

Так як валовий прибуток приймається із доданим ПДВ, тобто 120%, то знайти балансовий прибуток можна помноживши валовий прибуток на 5 та розділивши на 6, або просто розділивши на 1,2.

Пб =  тис. грн.

тис. грн.

5. Чистий прибуток:

ЧП = Пб — П — Sнв

де Пб – балансовий прибуток,

П – податки та обов’язкові платежі (податок на прибуток 20%; обов’язкові платежі містять: відрахування на медичне страхування, пенсійний фонд, фонд соціального страхування, державний фонд зайнятості (табл. 8);

SНВ – невиробничі витрати (табл.. 8).

ЧП = 8250,2 – (8250,2 х 0,2) – 4,4 - 284,2 - 25,8 - 18,6 - 1356,6 = 4910,6 тис. грн.

6. Рентабельність продукції визначається за формулою:

де Пб – балансовий прибуток за певний період, грн;

S – повна собівартість товарної продукції (кошторис),

Висновок: з наведених розрахунків ми вичислили показники діяльності підприємства:

1. За технологічною структурою підприємство має прогресивну форму, тому що в неї переважає питома вага активної частини.

2. Річна потреба в обігових коштах підприємства 12530,8 тис. грн.

3. Собівартість витрат на річний обсяг готової продукції складає 28488,4 тис. грн. Собівартість одиниці продукції 118,7 грн.

4. Балансовий прибуток 8250,2 тис. грн., чистий прибуток 4910,6 тис. грн., рентабельність продукції 29%.

Але наскільки ці показники значні для підприємства, а також для більш детального вивчення діяльності підприємства та його конкурентоспроможності треба визначити ці показники за попередні періоди або по іншим аналогічним підприємствам галузі. Також треба доповнити аналіз такими показниками, як оборотність (для цього слід знати показники останніх щонайменш за два періоди), ліквідність обігових коштів (степінь забезпечення обігових коштів короткостроковими зобов’язаннями), та іншими додатковими показниками.

Список використаної літератури

1. Економіка підприємства: Підручник / За заг. Ред. Покропивного, - Вид. 2-ге, перероб. та доп. – К.: КНЕУ, 2001. – 528 с., іл.

2. Экономика предприятия: Задачи. Ситуации. Решения: Учебн. Пособие / Покропивный С.Ф., Швиданенко Г. А., Федонин А.С. и др.; под ред Покропивного С.Ф. – К.: Знання-Прес, 2001. – 343 с.

3. Савицкая Г. В. Анализ хозяйственной деятельности предприятий. Учебн. Пособие. Минск: «Новое знание». 2002. – 704 с.

4. Соломатина А.Н. Экономика и организация деятельности торгового предприятия. Учебник. М.: ИНФРА-М, 2002. – 292 с.

5. Чумаченко М.Г. Економічний аналіз. 2-е видання. Київ. КНЕУ. 2003.

Похожие работы

... і (залучені) оборотні засоби. Основні фонди й оборотні засоби утворюють статутний фонд підприємства, рух якого знаходить відображення у самостійному балансі. Відтворення виробничих фондів підприємства Відтворення фондів – це безперервне їх відновлення, яке забезпечує постійне повторення процесу виробництва. У ході відтворення фондів вони відновлюються і розвиваються, як за натуральною ...

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

... відрахувань. Тоді, Квс = 8,10 /(5,40 х 0,088) = 17,045 (грн./грн.) По узагальнюючим показникам можна зробити висновок, що ОВФ використовуються досить ефективно, особливо їх активна частина. Розділ 3. Заходи по підвищенню ефективності використання ОВФ підприємства в часі. Методичні рекомендації по економічному обгрунтуванню заходів по поліпшенню використання ОВФ на підприємстві в часі. ...

... льшення обсягів продукції (робіт, послуг) та забезпечать її конкурентноздатність на внутрішньому та зовнішньому ринках [19; c.152]. Розділ ІІ. Визначення показників стану, руху і ефективності використання виробничих фондів підприємства та результатів господарської діяльності Таблиця 1. Вихідні дані № з/п Вихідні дані / № варіанту 2 1 Проектна потужність підприємства, тис. шт. ...

0 комментариев