Навигация

Оценка предприятия МУП «КНИЖНЫЙ МИР»

62498

знаков

22

таблицы

1

изображение

2. Оценка предприятия МУП «КНИЖНЫЙ МИР»

2.1 Общие сведеньяВ данной работе мы будем оценивать рыночную стоимость предприятия МУП «КНИЖНЫЙ МИР» где рассмотрим несколько подходов оценки бизнеса и выведем итог работы.

2.2 Основные предложения и ограничивающие условияНастоящая работа достоверна в полном объеме и лишь в указанных в курсовой целях.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждение юридических аспектов права собственности. Права собственности на оцениваемую недвижимость предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Движимое и недвижимое имущество объекта оценивается свободным от каких бы то ни было прав удержания имущества и долговых обязательств под заклад имущества, если иное не оговорено специально. Оценщик исходил из того, что существует полное соответствие правового положения собственности требованиям нормативных документов государственного и местного уровней, или несоответствия такого уровня указаны, определены и рассмотрены в курсовой работе.

Оценщик не производил измерительных работ на местности и не принимает на себя ответственности за таковые.

Оценщик не обязан приводить полное описание методик анализа и расчетов, являющихся интеллектуальной собственностью Оценщика.

2.3 Цель оценки

Целью оценки является определение рыночной стоимости объекта для купли-продажи

2.4 Рыночная стоимость объекта оценкиРыночная стоимость объекта оценки т.е. предприятия МУП «КНИЖНЫЙ МИР» оценивается в 1700000 руб.

2.5 Социально – экономическое положения региона, расположения объекта оценкиХАБАРОВСКИЙ КРАЙ, в Российской Федерации. 824,6 тыс. км2. Население 1523,3 тыс. человек (1999), гороКНИЖНЫЙ МИРое 79%. 9 городов и 43 поселка гороКНИЖНЫЙ МИРого типа (1993). Включает Еврейскую АО. К Хабаровскому кр. относятся Шантарские и другие острова. Центр — Хабаровск. Большая часть территории занята горными хребтами Сихотэ-Алиня, Джугджура и др., протягивающимися параллельно побережью Охотского и Японского морей. Климат умеренный муссонный; средние температуры января от -16 до - 40 °С, июля 14-21 °С. Осадков 500-900 мм в год. Главная река — Амур. Св. 50% территории покрыто лесом. Комсомольский и Большехехцирский заповедники. Промышленность: машиностроение и металлообработка (производство морских и речных судов, станков, компрессоров, сельскохозяйственных машин и др.), черная металлургия, горнодобывающая (уголь, руды цветных металлов и др.), нефтеперерабатывающая (нефтепровод Оха — Комсомольск-на-Амуре), лесная, деревообрабатывающая и целлюлозно-бумажная, легкая, рыбная, стройматериалов. Посевы пшеницы, ячменя, овса, кормовых культур, сои. Молочно-мясное скотоводство, птицеводство, пчеловодство. Пушной и зверобойный промыслы. Транссибирская и Байкало-Амурская железнодорожные магистрали. Развит морской транспорт; порты: Ванино (действует паромная переправа Ванино — Холмск), Николаевск-на-Амуре, Охотск. Судоходство по р. Амур. Курорты: Кульдур, Аннинские Минеральные Воды.

2.6 Анализ среды место расположенияОцениваемый объект – предприятие МУП «КНИЖНЫЙ МИР».

Объект оценки расположен в г. Хабаровске, ул. Карла Маркса, 37. Оценочная зонная является все предприятие.

Транспортная доступность объекта.

Предприятие МУП «КНИЖНЫЙ МИР» находится достаточно близко к центру города в приделах 5 км. С асфальтированным покрытием дороги. Имеет хорошие подъездные пути. В целом транспортная доступность объекта оценивается как хорошая.

Окружение

С юга предприятие МУП «КНИЖНЫЙ МИР» граничит с ограждением приборостроительного завода. С других сторон он окружен складскими комплексами.

Влияние окружения на стоимость объекта.

Район характеризуется плотной застройкой, преимущественно промышленные и производственные здания и сооружения.

Транспортная доступность - хорошая

Коммерческая привлекательность объекта - привлекательная.

2.7 Характеристика рынка предприятияИздательское дело в России постепенно начало приспосабливаться к условиям рыночной экономики.

Можно отметить положительные тенденции в развитии книжного дела в Хабаровском крае в последние годы. Тематическое планирование и ценообразование стали теперь базироваться в основном на прибыльности издания. Сам книжный рынок развивается более дифференцированно; учитывая потребности различных групп читателей, выделились новые сегменты рынка. Заметным явлением стал возврат заказов на печатание книг из-за рубежа. При этом следует учитывать, что издательства и книжная торговля в соответствии с «Законом о государственной поддержке средств массовой информации» развивались, имея льготы. Это сыграло свою положительную роль.

Весьма убедительны сравнительные данные о выпуске книг и брошюр за последние годы (табл. 1 и 2).

Таблица 1

Динамика выпуска книг и брошюр в 2002–2004 гг. в Хабаровском крае

| Год | Число книг и брошюр (печатных единиц) | Тираж (тыс. экз.) | Печатных листов-оттисков (тыс.) |

| Всего: | |||

| 2002 2003 2004 2004 г. в % к 2003 г. | 45026 46156 47300 102,5 | 435972,7 407576,1 409371,2 100,4 | 6822483,2 6276187,0 6301211,2 100,4 |

| Политическая и социально-экономическая литература | |||

| 2002 2003 2004 2004г. в % к 2003 г. | 10960 11322 11630 102,7 | 60398,4 49935,0 51002,5 102,1 | 1003934,4 868067,7 871803,1 100,4 |

| Естественно-научная литература | |||

| 2002 2003 2004 2004 г. в % к 2003 г. | 4360 4047 4120 101,8 | 5760,1 5447,4 5512,3 101,2 | 98397,3 113377,0 113531,1 100,1 |

| Техническая литература | |||

| 2002 2003 2004 2004 г. в % к 2003 г. | 7952 7755 7810 100,7 | 23216,5 21602,7 22113,1 102,4 | 389318,8 378902,0 379716,0 100,2 |

| Сельскохозяйственная литература | |||

| 2002 2003 2004 2004 г. в % к 2003 г. | 1083 1017 1010 99,3 | 5292,0 3899,4 3881, 5 99,5 | 66656,3 52167,8 52140,7 99,9 |

| Медицинская литература | |||

| 2002 2003 2004 2004 г. в % к 2003 г. | 1993 2286 2321 101,5 | 17992,6 16201,5 16857,3 104,0 | 285635,2 297667,4 300753,6 101,0 |

| Литература по физической культуре и спорту | |||

| 2002 2003 2004 2004 г. в % к 2003 г. | 226 304 308 101,0 | 973,4 1324,8 1310,5 98,9 | 16554,9 15153,6 15211,7 100,4 |

| Художественная литература, включая детскую художественную литературу | |||

| 2002 2003 2004 2004 г. в % к 2003 г. | 9085 9407 9510 101,1 | 154472,5 141872,3 142696,4 100,6 | 2583396,3 2373068,3 2374515,8 100,1 |

| Литература по искусству, искусствоведению | |||

| 2002 2003 2004 2004 г. в % к 2003 г. | 649 620 625 100,8 | 2649,9 2422,9 2430,1 100,3 | 54089,9 46221,5 46448,7 100,5 |

Таблица 2

Выпуск книг и брошюр группами издательств и другими организациями в 2005 г. в Хабаровском крае (на момент 1 ноября 2005 года)

| Издающая организация | Все издания | ||

| Число книг и брошюр (печатных единиц) | Тираж (тыс. экз.) | Печатных листов-оттисков (тыс.) | |

| Всего | 47300 | 409371,2 | 6301211,2 |

| Все издательства | 32480 | 391749,7 | 6084901,1 |

| В том числе: Государственные издательства Прочие издательства Министерства, комитеты, ведомства и другие организации, выпускающие печатную продукцию, минуя издательства | 10024 22456 14820 | 70545,1 321204.6 17621,5 | 1011083,4 5073817,7 216310,1 |

Однако ряд факторов сдерживал развитие книгоиздания. Прежде всего сказалась низкая платежеспособность населения, особенно северных, южных и восточных регионов, что затрудняло поставку книг. Слишком долгими оказывались сроки возврата средств, а это не могло устроить издателей. В то же время европейский центр был перенасыщен книгами и при большей покупательской способности наших граждан проблему можно было решить. Общий объем производства учебников из-за нерешенности ряда законодательских проблем сокращался, и обеспеченность школ учебниками год от года снижалась. Кроме того, цены на учебную литературу резко выросли.

Тормозилось развитие розничной книжной торговли. Сказывался ограниченный ассортимент книг при высоком уровне продаж отдельных названий. При отсутствии у торговли дополнительных капиталов и неразвитости информационной инфраструктуры книжного рынка переход на высокоассортиментную торговлю становился весьма проблематичным.

Перечисленные выше обстоятельства определяли особенности книжного рынка России в последние годы.

Перспективы развития книгоиздания, как и периодической печати, телевидения, радиовещания, других средств массовой информации, зависят от совокупности факторов, порожденных условиями реформирования нашего общества. Более полный учет их воздействия на систему средств массовой информации поможет оптимизации структуры СМИ, процессов их функционирования, а значит, будет способствовать удовлетворению растущих духовных потребностей широких слоев населения.

2.8 Общая характеристика предприятия МУП «КНИЖНЫЙ МИР»МУП «КНИЖНЫЙ МИР» образовано согласно уставу и Гражданским кодексом РФ.

Предприятие находится по адресу: г.Хабаровск, ул. Медицинская 14. Почтовый адрес: г. Хабаровск , ул. Карла Маркса, тел. 32-85-51.

Основными направлениями деятельности предприятия являются:

- производство строительных материалов ;

- основной вид деятельности производства асфальта

Экономические показатели деятельности предприятия за отчетный период можно представить в виде таблицы 1. В этой же таблице целесообразно представить сравнение показателей со средними показателями по отрасли. Плановое значение показателя на предприятии соответствует значению соответствующего показателя за прошедший период.

Таблица 1

Показатели и результаты деятельности МУП «КНИЖНЫЙ МИР» в 2004 г.

| Показатель | Плановое значение | Фактическое значение | Среднее значение по отрасли |

| Выручка от реализации продукции | 52013 | 50232 | - |

| Себестоимость продукции | 37859 | 31993 | - |

| Прибыль от реализации продукции | 3005 | - | |

| Чистая прибыль | 1265 | 1112 | |

| Рентабельность продукции | 13,74 | 12,17 | 15 |

Из таблицы видно, что предприятие в отчетном периоде не выполнило плановый объем продаж. Это произошло в результате увеличения себестоимости продукции, что, в свою очередь, явилось следствием увеличения объема выпущенной и реализованной продукции.

Рентабельность продукции понизилась, но значение данного показателя все еще ниже среднего показателя по отрасли.

2.9 Анализ финансового состояния предприятия МУП «КНИЖНЫЙ МИР»

Анализ динамики активов, обязательств и капитала МУП «КНИЖНЫЙ МИР»

| АКТИВ | Код строки | На начало отчетного года | На конец отчетного периода | Изменение за период | ||

| Сумма | темп роста | Абсолютная величина | В%к общей сумме | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

| Нематериальные активы (04,05) | 110 | 0 | 0 | 0 | 0 | 0 |

| Основные средства (01,02,03) | 120 | 755 | 643 | 85,17 | – 112 | 7,3063 |

| ИТОГО по разделу I | 190 | 755 | 643 | 85,17 | – 112 | 7,3063 |

| II. ОБОРОТНЫЕ АКТИВЫ | 0 | 0 | ||||

| Запасы | 210 | 9572 | 11612 | 132,31 | + 2040 | 39,08362 |

| сырье, материалы и другие аналогичные ценности (10,14,15,16) | 211 | 13 | 3 | 23,08 | -10 | 0,0001 |

| готовая продукция и товары для перепродажи ( 14,15,16,20,41,42,43) | 214 | 6546 | 11594 | 199,2162058 | +5048 | 1,3413923 |

| расходы будущих периодов (97) | 216 | 13 | 15 | 115,3 | +2 | 0,01 |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 750 | 804 | 107,2 | +54 | 2,3 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | ||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | |||||

| Краткосрочные финансовые вложения (58,59,81) | 250 | 0 | ||||

| Денежные средства | 260 | 260 | 317 | 121,9 | +57 | 1,3 |

| Прочие оборотные активы | 270 | |||||

| ИТОГО по разделу ll | 290 | 10582 | 12733 | 120,32 | +2151 | 43,56 |

| БАЛАНС (сумма строк 190+ 290) | 300 | 11337 | 13376 | 117,99 | +2039 | 100 |

| III. КАПИТАЛ И РЕЗЕРВЫ | 0 | |||||

| Уставный капитал (80) | 410 | 100 | 100 | 0 | 0 | 0,7476 |

| Добавочный капитал (83) | 420 | 6 | 6 | 0 | 0 | 0,0001 |

| Резервный капитал (82) | 430 | |||||

| Нераспределенная прибыль отчетного года (99) | 470 | 2233 | 3234 | 144,8 | +1001 | 24,18 |

| ИТОГО по разделу III | 490 | 2339 | 3340 | 142,3 | +1001 | 24,97 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Заемные средства(67) | 510 | |||||

| В том числе: | ||||||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | |||||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | |||||

| Прочие долгосрочные обязательства | 520 | |||||

| ИТОГО по разделу IV | 590 | |||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Заемные средства(66) | 610 | 556 | 799 | 143,7 | +243 | 1,125 |

| Кредиторская задолженность | 620 | 8350 | 9126 | 109,3 | +776 | |

| В том числе: | ||||||

| поставщики и подрядчики (60,76) | 621 | 7567 | 8331 | 110,1 | +764 | 68,22 |

| векселя к уплате (60) | 622 | 346 | 427 | 123,4 | +81 | 0,6892 |

| задолженность перед дочерними и зависимыми обществами (76) | 623 | 114 | 149 | 130,7 | +35 | 0,057 |

| задолженность перед персоналом организации (70) | 624 | 293 | 219 | 74,74 | -74 | 0,064 |

| Задолженность участникам (учредителям) по выплате доходов (70,75) | 630 | 92 | 111 | 120,7 | +19 | 0,046 |

| ИТОГО по разделу V | 690 | 8998 | 10036 | 111,5 | +1038 | 75,03 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 11337 | 13376 | 117,99 | +2039 | 100 |

Расчет абсолютных показателей ликвидности МУП «КНИЖНЫЙ МИР»

| АКТИВА | Алгоритм расчета | на начало отч-го периода | на конец отч-го периода | ПАССИВ | Алгоритм расчета | на начало отчетного периода | на конец отчетного периода | платежный излишек или недостаток | |

| На начало | На конец | ||||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Наиболее ликвидные активы А1 | 250+260 | 11 150 | 6 504 | Краткосрочные пассивы П1 | 620 | 91 308,09 | 95 720,55 | 80158,56 | 89216,64 |

| Быстрореализуемые активы А | 240+270 | 14 249,67 | 7 939,38 | Краткосрочные пассивы П2 | 610 | 223 671,15 | 171 199,95 | 209421,48 | 163260,6 |

| Медленнореализуемые активы А | 210+140+ 220 | 57 646,74 | 58 390,53 | Долгосрочные пассивы П3 | 590 | 0 | 0 | -57646,74 | -58390,5 |

| Труднореализуемые активы А4 | 190-140 | 166 575,84 | 171 278,22 | Постоянные пассивы П4 | 490+630+ 640+650 | -65 357,46 | -22 808,49 | -231933,3 | -194087 |

| БАЛАНС | 249 621,78 | 244 112,04 | БАЛАНС | 249 621,78 | 244 112,04 | 0 | 0 | ||

Расчет Относительных показателей ликвидности МУП «КНИЖНЫЙ МИР»

| Показатель | Алгоритм расчета | Значение на начало периода | Значение на конец периода |

| Коэффициент абсолютной ликвидности | (А1)/(П1+П2) | 0,03 | 0,02 |

| Коэффициент быстрой ликвидности | (А1+А2)/(П1+П2) | 0,08 | 0,05 |

| Коэффициент текущий ликвидности | (А1+А2+А3)/(П1+П2) | 0,24 | 0,25 |

Расчет показателей эффективности хозяйственной деятельности МУП «КНИЖНЫЙ МИР»

| Показатели | Алгоритм расчета | за отчетный период | за предшествующий период |

| Прибыль (убыток) от продаж | -23234,19 | 42475,11 | |

| Чистая прибыль | -23234,19 | 42475,11 | |

| Коэффициент рентабельности продаж | прибыль от продаж/ выручку | -0,03 | 0,04 |

| Коэффициент общей рентабельности | прибыль чистая/выручка | -0,03 | 0,04 |

| Коэффициент рентабельности собственного капитала | прибыль чистая/собственный капитал | 0,36 | -1,86 |

| Коэффициент рентабельности производства | чистая прибыль * 100/себестоимость | -4,30 | 5,18 |

Расчет показателей деловой активности МУП «КНИЖНЫЙ МИР»

| Показатели | Алгоритм расчета | за отчетный период | за предшествующий период |

| Оборачиваемость оборотных фондов | Выручка/210+220 | 11,8464 | 19,0758 |

| Период оборота текущих активов | 360 / оборачиваемость оборотных фондов | 30,3891 | 18,8721 |

| Оборачиваемость кредиторской задолженности | Выручка/620 | 7,47911 | 11,0236 |

| Период оборота кредиторской задолженности | 360/оборачиваемость кредиторской задолженности | 48,134 | 32,6571 |

| Оборачиваемость дебиторской задолженности | Выручка/240 | 47,9242 | 132,905 |

| Период оборота дебиторской задолженности | 360/оборачиваемость дебиторской задолженности | 7,51187 | 2,70869 |

Расчет абсолютных показателей финансовой устойчивости МУП «КНИЖНЫЙ МИР»

| Показатели наличия источников формирование запасов и затрат | Алгоритм расчёта | значение на начало периода | Значение на конец периода | Изменение за период (гр.4-гр.3) | Показатели обеспечё нности запасов и затрат источниками их формир ования | Алгоритм расчёта | значение на начало периода | Значение на конец периода | Изменение за период (гр.9-гр.8) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Собственные оборотные средства | 409-190 | -166 575,84 | -174 353,22 | -7 777,38 | Излишек, недостача собственные оборотные средства | 490-190-210+220 | -174 286,56 | -141 920,04 | 32 366,52 |

| Собственные и долгосрочные заемные источники формирования запасов | 490+590-190 | -231 933,30 | -197 235,57 | 34 697,73 | Излишек, недостача собственные и долгосрочные заемные источники формирования запасов | 490+590-190-210+220 | -289 580,04 | -252 551,10 | 37 028,94 |

| Общая величина "нормальных" источников формирования запасов | 490+590+ 610-190 | -8 262,15 | -26 035,62 | -17 773,47 | Излишек, недостача общая величина "нормальных" источников формирования запасов | 490+590+ 610-190-210+220 | -65 908,89 | -81 351,15 | -15 442,26 |

Расчет относительных показателей финансовой устойчивости МУП «КНИЖНЫЙ МИР»

| Показатели | Алгоритм расчета | на начало периода | на конец периода |

| 1 | 2 | 3 | 4 |

| Коэффициент обеспеченности собственными средствами | 490-190/290 | -2,79 | -2,83 |

| Коэффициент автономии | 490/валюту баланса | -0,26 | -0,09 |

| Коэффициент соотношения заемных и собственных средств | 690/490 | -4,82 | -11,67 |

| Коэффициент концентрации заемного капитала | 690/валюту баланса | 1,26 | 1,09 |

| Коэффициент восстановления утраты платежеспособности | 260/690 | 0,04 | 0,02 |

Вывод из анализа динамики активов, обязательств и капитала МУП «КНИЖНЫЙ МИР»видно что валюта баланса снизилась на -5509,7 руб или снизилась на -2,26 то есть по сравнению с началом периода выполнилась на 97,74 %.

Из анализа показателей структуры пассивов и источников МУП «КНИЖНЫЙ МИР»видно что валюта баланса снизилась на -5509,7 руб или снизилась на -2,26 то есть по сравнению с началом периода выполнилась на 97,74 %.

Из расчета абсолютных показателей ликвидности МУП «КНИЖНЫЙ МИР»видно, что платежный излишек недостаток по П1-А1 на начало года составлял 80158,56 руб. на конец года составлял 89216,64 руб. что платежный излишек по П2-А2 на начало года составлял 209421,48 руб. на конец года составлял 163260,6 руб. что платежная недостача по П3-А3 на начало года составлял 57646,74 руб. на конец года составлял -58390,5 руб. что платежная недостача по П4-А4 на начало года составлял 231933,3 руб. на конец года составлял 1940897 руб.

Из расчета относительных показателей ликвидности МУП «КНИЖНЫЙ МИР»видно, что Коэффициент абсолютной ликвидности на начало составил 0,03, а на конец снизился и составил 0,02 Коэффициент быстрой ликвидности на начало составил 0,08, а на конец снизился и составил 0,05 Коэффициент, текущий ликвидности на начало составил 0,264, а на конец повысился и составил 0,25

Из расчета показателей эффективности хозяйственной деятельности МУП «КНИЖНЫЙ МИР». Коэффициент рентабельности продаж, на начало, составляя --0,03 а на конец периода повысился и составил 0,04 Коэффициент общей рентабельности, на начало, составляя -0,03 а на конец периода повысился и составил 0,04 Коэффициент рентабельности собственного капитала на начало составляя 0,36 а на конец периода понизился и составил -1,86 Коэффициент рентабельности производства на начало составляя -4,3, а на конец периода повысился и составил 5,18

Из расчета показателей деловой активности МУП «КНИЖНЫЙ МИР» видно что Оборачиваемость оборотных фондов повысилась в предшествующем год была 11,85 а в отчетном стала 19,08 Период оборота текущих активов снизился в предшествующем год была 30,38 а в отчетном стала 18,87 Оборачиваемость кредиторской задолженности повысилась в предшествующем год была 7,48 а в отчетном стала 11,02 Период оборота кредиторской задолженности снизился в предшествующем год была 48,13, а в отчетном стала 32,66 Оборачиваемость дебиторской задолженности повысилась в предшествующем год была 47,92, а в отчетном стала 132,905 Период оборота дебиторской задолженности снизился в предшествующем год была 7,51, а в отчетном стала 2,7

Из расчета абсолютных показателей финансовой устойчивости МУП «КНИЖНЫЙ МИР»видно, что изменение Собственные оборотные средства -7777,38 видно что изменение Собственные и долгосрочные заемные источники формирования запасов 34697,73 видно что изменение Общая величина "нормальных" источников формирования запасов -17773,47 видно что изменение Излишек, недостача собственные оборотные средства 32366,52 видно что изменение Излишек, недостача собственные и долгосрочные заемные источники формирования запасов видно что изменение 37028,94 Излишек, недостача общая величина "нормальных" источников формирования запасов -15442,26

Из расчета относительных показателей финансовой устойчивости МУП «КНИЖНЫЙ МИР» что Коэффициент обеспеченности собственными средствами снизился с -2,79 до -2,83 Коэффициент автономии повысился с -0,26 до -0,09 коэффициент соотношения заемных и собственных средств снизился с -4,82 до -11,67 коэффициент концентрации заемного капитала снизился с 1,26 до 1,09 коэффициент восстановления утраты платежеспособности снизился с 0,04 до 0,02

2.10 Затратный подход к оценке МУП «КНИЖНЫЙ МИР»

оценка стоимость бизнес финансовый анализ

Затратный подход оценки здания, строения и помещений на предприятии МУП «КНИЖНЫЙ МИР».

Этот подход включает несколько этапов:

Первый этап. Определяется стоимость земельного участка, на котором -сходятся здания, сооружения.

Второй этап. Оценивается восстановительная стоимость или стоимость смещения здания и сооружения на действительную дату оценки.

Оценочная стоимость = 411+(411*0,15) = 472,65 тыс. руб.

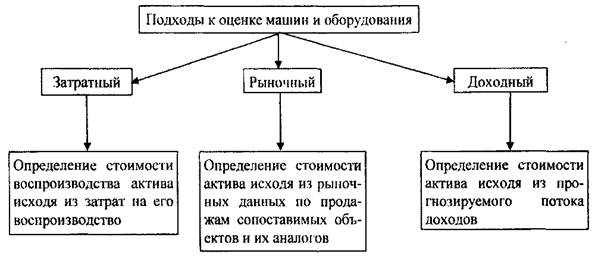

Затратный подход к оценке стоимости машин и оборудования

Затратный подход к оценке стоимости машин и оборудования основывается на трудовой теории стоимости и на принципе замещения, суть которого заключается в том, что осведомленный инвестор не заплатит за объект большую сумму, чем затраты на производство (приобретение) аналогичного объекта одинаковой полезности с сопоставимыми технико-эксплуатационными показателями.

Затратный подход — подход к оценке, определяющий текущую стоимость оборудования путем расчета восстановительной стоимости с последующим учетом в ней обесценения, вызванного выявленными элементами накопленного износа: физического, функционального, экономического:

Соб.т = ВС-О

Соб.т — текущая стоимость оборудования (на дату оценки);

ВС — восстановительная стоимость, рассчитываемая на базе стоимости воспроизводства (Св) или стоимости замещения (С3);

О — обесценение, вызванное выявленными элементами накопительного износа: физическим, функциональным, экономическим .

Восстановительная стоимость вычисляется в текущих ценах оцениваемого оборудования как Нового, без учета износа и соотносится к дате оценки. Перед оценщиком стоит проблема обоснованного выбора расчета восстановительной стоимости на базе стоимости воспроизводства или стоимости замещения и, как следствие, соответствующих методик их определения.

Соб.т = 130-10 = 120 тыс.руб.

2.10.1 Определение рыночной стоимости недвижимого имуществаПредставьте состав недвижимости оцениваемого предприятия в форме табл. 2.5.

Таблица 2.5

Состав недвижимости

| Наименование | Место расположения | Назначение (склад, магазин, специализированный объект) | Характеристика (вид материала, наличие инженерных коммуникаций) | Реквизиты право устанавливающего документа |

| Здание магазина | г.Хабаровск, ул. К. Маркса, 37. | Административное здание | Кирпич | Договор купли продажи |

| Здание склада | г.Хабаровск, ул. Есенина, 19. | Склад | Кирпич | Договор купли продажи |

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

В рамках затратного подхода применяется какой-либо метод оценки недвижимости. В работе весь процесс оценки недвижимости расписывается последовательно.

Определение восстановительной стоимости зданий

При определении восстановительной стоимости зданий и части сооружений нами были использованы удельные стоимостные показатели в уровне сметных цен 1984 года на единицу объема или площади, а также индексы изменения стоимости строительства для пересчета этих показателей в уровень цен на 01.01.91 г. на основании письма Госстроя СССР от 06.09.90 г., № 14-Д и индексы Регионального центра по ценообразованию в строительстве Правительства Хабаровского края. Индексы представляют собой отношение стоимости продукции или ресурсов в текущем уровне цен к стоимости в базисном уровне цен. За базисный уровень принимается стоимость в уровне сметных норм и цен, введенных с 01.01.84 г. и 01.01.91 г.

Таблица 2.6

Определение восстановительной стоимости склада S=90м2

| Наименование основных фондов | Источник | Стоимость в базисных ценах 1984 г, р. | Стоимость с учетом рыночных факторов по конструктивам на май 2005 г. |

| Торговое оборудование | УС.485 | 820,1 | 1147233 |

| Складское оборудование | УС.487 | 1024,5 | 1433163 |

В величине восстановительной стоимости должна быть учтена прибыль предпринимателя, которую нужно определить экспертно и НДС.

Таблица 2.7

Определенные рыночной стоимости склада

| Наименование | Восстановительная стоимость на дату оценки. р. | Исправимый физический износ, р. | Неисправимый физический износ в короткоживущих элементах здания | Неисправимый физический износ в долго жи вущих элементах здания | Всего физический ИЗНОС, р. | Остаток, р. | Внешние износ, Р- | Рыночная стоимость по затратному под ходу |

| Торговое оборудование | 1147233 | 275336 | 160613 | 91778,6 | 527727 | 619506 | 0 | 619506 |

| Склад ское оборудование | 1433162 | 343959 | 200643 | 114653 | 659254 | 773908 | 0 | 773908 |

Вывод. Рыночная стоимость объекта оценки по затратному подходу составила 619506+773908 = 1393414 рублей.

Подобным методом проводится оценка всех объектов недвижимости: зданий, сооружений. После ее проведения у исполнителя появляется рыночная стоимость на объекты недвижимости.

2.10.2 Оценка рыночной стоимости земельных участковРыночная стоимость объекта оценки (земельного участка) определяется в соответствии с ФЗ "Об оценочной деятельности в РФ", где под рыночной стоимостью объекта оценки понимается "наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства".

В современном обществе оценка земель используется в следующих целях:

* для целей налогообложения недвижимости; '

* для установления ставок земельного налога;

* для установления величины арендной платы;

* для информационной поддержки рынка земли, ипотеки, рынка ценных земельных бумаг;

* для оценки эффективности существующего функционального использования территории;

* для расчетной поддержки проектных разработок генерального плана города в планировании модели городского развития;

* для осуществления прав и обязанностей заинтересованных лиц о стоимости городских земель в отношении подлежащей им недвижимости и планируемых сделок с недвижимостью.

Основными факторами, влияющими на стоимость земельного участка, можно назвать экономические, социальные, юридические, административные или политические, физические.

Стоимость земельных участков формируется под воздействием спроса и предложения, наиболее эффективного использования, остаточной продуктивности и принципов изменения и ожидания. Результат оценки земельных участков существенно зависит от цели оценки. Цель оценки обусловливает вид стоимости земельного участка и находится под влиянием прав, относящихся к данному земельному участку.

2.10.3 Оценка рыночной стоимости автотранспортных средствПри корректировке балансовой стоимости автотранспортных средств оценщиками был использован сравнительный (рыночный) подход и был применен факторный метод по идентичному транспортному средству.

Для определения стоимости транспортных средств по данному методу оценщиками была использована «Методика оценки остаточной стоимости транспортных средств с учетом технического состояния» Р-03112194-0376-98, утвержденная руководителем Департамента автомобильного транспорта Министерства транспорта РФ Г.П, Николаевым 10.12.1998 г.

Таблица 2.8

Технические характеристики объектов оценки

| № п/п | Наименование объекта оценки | Техническое описание |

| 3 | Грузовой бортовой КамАЗ -5510 | Год выпуска -1993, грузоподъемность – 5 т, мощность двигателя - 150 л. с., макс, скорость - 90 км/ч |

Подходы к оценке стоимости транспортных средств приведены на рис.1

Рис. 1. Оценка стоимости машин и оборудования

Затратный подход. В затратном подходе оценки машин и оборудования можно выделить следующие основные методы:

• метод расчета по цене однородного объекта;

• метод поэлементного расчета; индексный метод. Расчет физического износа

Физический износ машин и оборудования преимущественно измеряется:

=> методом срока жизни:

процент физического износа рассчитывается как отношение эффективного возраста к сроку экономической жизни;

=> методом укрупненной оценки технического состояния: используются специальные оценочные шкалы.

Таблица 2.9

Шкала оценки физического износа

| Физический износ, % | Оценка технического состояния | Общая характеристика технического -состояния |

| 0-20 | Хорошее | Повреждений и деформаций нет. Имеются отдельные неисправности, не влияющие на эксплуатацию элемента, и устраняются в период текущего ремонта |

| 21-40 | Удовлетворительное | Элементы в целом пригодны для эксплуатации, однако, требуют ремонта уже на данной стадии эксплуатации |

| 41-60 | Неудовлетворительное | Эксплуатация элементов возможна лишь при условии проведения ремонта |

| 61-80 | Аварийное | Состояние элементов аварийное. Выполнение элементами своих функций возможно лишь при проведении специальных охранительных работ или полной замене этих элементов |

| 81-100 | Непригодное | Элементы находятся в непригодном к эксплуатации состоянии |

Расчет функционального износа

Он представляет собой потерю стоимости, вызванную либо появлением более дешевых машин, оборудования, либо производством более экономичных и производительных аналогов.

К = xq / Ханап,

где К - корректирующий коэффициент; Х0, Ханап - значения характеристики оцениваемого объекта и аналога. Расчет внешнего износа

Данный вид износа определяется методом связанных пар продаж. Сравниваются два сопоставимых объекта, один из которых имеет признаки внешнего износа, а другой — нет. Разница в ценах продаж трактуется как внешний (экономический) износ.

Сравнительный (рыночный) подход к оценке стоимости машин и оборудования

Подход основан на методе сравнения.

1. Нахождение объекта-аналога,

2. Внесение корректировок в цену аналога. Корректировки бывают двух видов:

• коэффициентные, вносимые умножением на коэффициент;

• поправочные, вносимые прибавлением или вычитанием абсолютной поправки.

Доходный подход в оценке машин и оборудования. Решаются следующие задачи:

1. Рассчитывается операционный доход от функционирования производственной системы,

2. Методом остатка определяется та часть дохода, которую можно отнести к машинному парку этой системы.

3. С помощью метода дисконтирования или метода капитализации определяется стоимость.

Определяется рыночная стоимость на основании результатов, полученных тремя подходами.

2.10.4 Оценка товара - материальных запасовОни оцениваются по текущим ценам с учетом затрат на транспортировку и складирование. Устаревшие запасы списываются в пределах принятых для данных предприятий.

2.10.5 Оценка расходов будущих периодовОни оцениваются по номинальной стоимости, если еще существует связанная с ними выгода. Если же выгода не существует, то величина расходов будущих периодов списывается.

2.10.6 Оценка дебиторской задолженности

Требуются анализ дебиторской задолженности по срокам погашения, выявление просроченной задолженности,

В нашем случае на предприятии существует дебиторская задолженность со сроком погашения 12 месяцев, данный вид статьи баланса не корректируется.

2.10.7 Оценка денежных средствЭта статья не подлежит корректировке

2.10.8 Расчет скорректированной величины чистых активов на дату оценкиПосле проведения корректировок сведите исходные данные баланса и скорректированные величины в табл.2.10

Таблица 2.10

Расчет чистых активов на дату оценки

| АКТИВ | По данным баланса, тыс .р. | Скорректированная стоимость, тыс.р. |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы (04,05) | ||

| Основные средства (01 , 02): | 51370 | 51370 |

| Прочие внеоборотные активы | 37216 | |

| ИТОГО по разделу I | ||

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы; | 59740 | 111110 |

| в том числе: | ||

| сырье, материалы и другие аналогичные ценности (10, 14, 16) | ||

| затраты в незавершенном производстве (издержках обращения) (20, 21 , 23, 29, 44, 46) | ||

| готовая продукция и товары для перепродажи (16, 41, 43) | ||

| расходы будущих периодов (97) | ||

| денежные средства: | 579 | |

| в том числе: | ||

| касса (50) | ||

| прочие оборотные активы | ||

| ИТОГО по разделу II | 60319 | |

| ПАССИВ | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Отложенные налоговые обязательства | ||

| Прочие долгосрочные обязательства | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Займы и кредиты (66) | ||

| Кредиторская задолженность: | 140366 | 251476 |

| в том числе: | ||

| поставщики и подрядчики (60, 76) | 110975 | 222085 |

| задолженность перед персоналом организации (70) | 4831 | 115941 |

| задолженность перед государственными внебюджетными фондами (69) | 5005 | 116115 |

| задолженность по налогам и сборам (68) | 2375 | 113485 |

| Доходы будущих периодов | 111110 | |

| Прочие кредиторы | 5506 | |

| ИТОГО по разделу V | 140366 | 251476 |

После внесения корректировок величина чистых активов предприятия на дату оценки составила 251476 тыс. рублей.

2.11 Сравнительный подход к оценке МУП «КНИЖНЫЙ МИР»Расчет здания, строения и помещения предприятия МУП «КНИЖНЫЙ МИР» на 2005 год.

Оцениваем объект недвижимости с ПВД в 411 тыс. руб. В банке данных имеются сведения о недавно проданных аналогах (табл.2.11).

Таблица 2.11

Данные о проданных аналогах

| Аналог | Цена продажи Ца | ПВД | ВРМ |

| ООО «ДальКнига» | 800 | 400 | 2,00 |

| ООО «Хабаровск-книга» | 950 | 450 | 2,11 |

| ФПГ «Книжный мир» | 650 | 350 | 1,86 |

Валовой рентный мультипликатор

ВРМ = Ца/ПВД

ВРМ (усредненный по аналогам) = (2+2,11+1,86) : 3 = 1,99

вероятная цена продажи объекта

V= 411*1,99 = 817,65 долл.

Валовой рентный мультипликатор не корректируется на различия, существующие между оцениваемыми и сопоставимыми объектами недвижимости, так как за основу расчета ВРМ взяты фактические арендные платежи и цены продажи, в которых учтены отмеченные ранее различия.

Сравнительный подход к оценке стоимости машин и оборудования

Сравнительный подход к оценке стоимости машин и оборудования позволяет рассчитать стоимость оцениваемой машины на основе имеющейся ценовой информации на оборудование, аналогичное оцениваемому объекту. При этом анализу подвергаются цены как первичного, так и вторичного рынков. Сравнительный подход основан на принципе замещения, согласно которому рациональный инвестор не заплатит за данный объект большую сумму, чем стоимость доступного к покупке аналогичного объекта, обладающего аналогичной полезностью. Данный подход применим в случае, когда для оцениваемого объекта можно подобрать несколько аналогов, для которых известны цены их продаж. Важным этапом подхода является корректный выбор аналогов и анализ их цен, на основе которых производят расчет необходимых корректировок к ценам аналогов.

В общем случае рыночная стоимость оцениваемой машины

где Цан — цена машины-аналога на дату его продажи (цена предложения);

Кдп — коэффициент приведения цены продажи аналога (цены предложения) к дате оценки, т.е. поправка на дату продажи;

Кком — коэффициент, учитывающий рахтачия в коммерческих условиях приобретения оцениваемой машины и аналога, в том числе и базис местоположения объекта оценки:

Киан — коэффициент физического износа аналога за период эксплуатации с момента выпуска до момента оценки;

Кь К2, ..., Кт— корректирующие параметрические коэффициенты, учитывающие отличия в значениях технических параметров оцениваемой машины и аналога;

ВС0 — восстановительная стоимость оцениваемой машины без учета дополнительной оснастки и разницы в товарных знаках объекта оценки и аналога;

Иион — общий накопленный износ оцениваемого оборудования;

Сдоп — рыночная стоимость на дату оценки дополнительных устройств (оснастки), наличием которых отличаются оцениваемая машина и аналог;

АСтз — возможная разница в стоимостях товарных знаков оцениваемой машины и аналога.

Расчет машин и оборудования аналогичных предприятий МУП «КНИЖНЫЙ МИР».

Машины и оборудования аналогичного предприятия №1

РСо = 150*(1-0,15)+15+5 = 147,5 тыс.руб.

Машины и оборудования аналогичного предприятия №2

РСо = 100*(1-0,2)+20+10 = 110 тыс.руб.

Машины и оборудования аналогичного предприятия №3

РСо = 120*(1-0,10)+10+3 = 121 тыс.руб.

2.12 Доходный подход к оценке МУП «КНИЖНЫЙ МИР

Этот метод используется при оценке недвижимости, приносящей доход владельцу. Доходы от владения недвижимостью могут, например, представлять собой текущие и будущие поступления от сдачи ее в аренду, доходы от возможного прироста стоимости недвижимости при ее продаже в будущем. Результат по данному методу состоит как из стоимости зданий, сооружений, так и из стоимости земельного участка. Целесообразно выделить основные этапы процедуры оценки методом капитализации.

Первый этап. Оценивается потенциальный валовой доход. Делается это на основе анализа текущих ставок и тарифов, существующих на рынке недвижимости для сравнимых объектов. Потенциальный валовой доход (ПВД) — доход, который можно получить от недвижимости при 100%-ном использовании без учета всех потерь и расходов. ПВД зависит от пло- :лади оцениваемого объекта и принятой арендной ставки, он рассчитывается по формуле

ПВД = S-Ca,

где S — площадь, сдаваемая в аренду, м2;

Са — арендная ставка за I м2.

Как правило, величина арендной ставки зависит от местоположения объекта, его физического состояния, наличия коммуникаций, срока аренды и т.д.

ПВД = 797*0,9 =717 тыс. руб.

Второй этап. Оцениваются предполагаемые потери от недоиспользования объекта недвижимости и потери при сборе платежей. Уменьшение ПВД на величину потерь дает величину действительного валового дохода:

ДВД = ПВД - Потери.

ДВД = 717-0 = 717 тыс. руб.

Третий этап. Рассчитываются предполагаемые издержки по эксплуатации оцениваемой недвижимости. Периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода называются операционными расходами.

Операционные расходы принято делить на:

• условно-постоянные расходы;

• условно-переменные, или эксплуатационные расходы;

• расходы на замещение, или резервы.

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг (например, страховые платежи).

К условно-переменным относятся расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг. Основными условно-переменными расходами являются коммунальные расходы, расходы на содержание территории, расходы на управление, зарплата обслуживающему персоналу и т.д.

К расходам на замещение относятся расходы на периодическую замену быстроизнашивающихся компонентов улучшения здания (обычно к таким компонентам относят кровлю, покрытие пола, санитарно-техническое оборудование, электроарматуру). В расчете подразумевается, что деньги на это резервируются, хотя большинство владельцев недвижимости в действительности этого не делает. Если владелец планирует замену изнашивающихся компонентов в течение срока владения, то такие отчисления необходимо учитывать при расчете стоимости недвижимости методом капитализации доходов.

Этот метод применяется для определения текущей стоимости тех будущих доходов, которые принесут использование объекта недвижимости и возможная его продажа.

Определение обоснованной рыночной стоимости с использованием метода дисконтирования денежных потоков можно разделить на несколько этапов:

Первый этап. Составляется прогноз потока будущих доходов в период владения объектом недвижимости.

Второй этап. Рассчитывается стоимость оцениваемого объекта недвижимости на конец периода владения, т.е. стоимость предполагаемой продажи (реверсии), даже если в действительности продажа не планируется.

Третий этап. Выводится ставка дисконта для оцениваемой недвижимости на существующем рынке.

Четвертый этап. Будущая стоимость доходов в период владения и прогнозируемой стоимости реверсии приводится к текущей стоимости. Получается формула:

Стоимость недвижимого имущества = Текущая стоимость периодического потока дохода + Текущая стоимость реверсии

Метод сделок

Процесс отбора сопоставимых компаний:

Похожие работы

... предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа Анализ финансово- хозяйственной деятельности предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа проводим в разрезе наиболее крупных предприятий. 1. МУП «Люкс» Осуществляет коммунальное обслуживание жилищного фонда, объектов бюджетной сферы и хозяйственных предприятий водо-тепло- ...

... унитарное торговое предприятие применяет одновременно два налоговых режима: общий налоговый режим и специальный налоговый режим в виде единого налога на вмененный доход. Общим режимом налогообложения на предприятии облагаются следующие виды деятельности: - продажа товаров по безналичному расчету; - оказание услуг субаренды; -оказание адресной социальной помощи жителям поселка Новобурейский на ...

... некоторые другие налоги, имеющие значительный вес в структуре налоговых платежей предприятия и оказывающих существенную нагрузку н него, на один налог. Анализ налоговой нагрузки показал, что при применении упрощенной системы налогообложения предприятие может реально снизить свою налоговую нагрузку. При этом затраты предприятия будут минимальными, упроститься система налогового учета предприятия. ...

... соответствующими правовыми актами органов местного самоуправления ЗАТО в сроки представлению в администрацию ЗАТО Видяево отчетность о финансово-хозяйственной деятельности ЖКХ. За ненадлежащее исполнение обязанностей и искажение отчетности должностные лица предприятия несут ответственность, установленную законодательством Российской Федерации; - формирование резервного фонда в размере не менее ...

0 комментариев