Навигация

Развитие кредитно-денежных систем и банковских институтов в России с ХІХ по ХХI век

65612

знаков

1

таблица

0

изображений

Реферат на тему: Развитие кредитно-денежных систем и банковских институтов в России с ХІХ по ХХI век

Содержание

Введение

Глава 1. Философия кредитно – денежной и банковской системы классического периода

1.1 Банкирские дома классического периода

Глава 2. Социализм и философия развития кредитно – денежных и банковских систем

2.2 Социалистический период философии развития кредитно – денежной и банковской системы

Глава 3. Современная философия кредитно-денежной и банковской системы

Заключение

Список использованной литературы

Введение

Прежде чем приступить к рассмотрению вопроса о философии развития кредитно-денежных систем и банковских институтов в России с ХIХ по ХХI век, необходимо разобраться в вопросе о том, что такое кредитно – денежная система и банковская система, и какое отношение это имеет к философии.

Как указывает Ершов Н.В. [1] «Управление банковской деятельностью в современных условиях невозможно рассматривать без учета изменений в философии банковского дела в целом. Философия банковского дела должна рассматриваться, по крайней мере, с двух точек зрения: исторического развития и роли банков в современном экономическом механизме.

Что же такое философия банковского дела вообще. Следует заметить, что по всей вероятности банковское дело развивалось вместе с развитием самой философии. Философия - это древняя наука, о первых философах нам известно с времён античности. Однако, по мнению Головина Ю В[.2]: «история донесла только факты наличия денег и денежного обращения в древние века, но не донесла роли кредитных учреждений и роли древних банкиров в денежном обращении». Однако по мнению Куракова А.П.[ 3]:

«Первые банки, банкиры появились свыше 2000 лет назад. Эти банкиры были менялами, которые обычно сидели за столом или в небольших лавках в торговом районе и помогали путешественникам, приехавшим в город, обменивать иностранные монеты на местные деньги, или за определенную плату учитывали коммерческие векселя с целью обеспечить торговцев оборотным капиталом. Вероятнее всего, первые банкиры для финансирования своей деятельности использовали собственный капитал, но очень скоро возникла идея привлечения депозитов и гарантированно-срочных займов, предоставляемых богатыми клиентами. Именно эти средства стали важным источником банковского капитала. Займы предоставлялись торговцам, мореходам и землевладельцам под процент, составляющий от 6 процентов годовых до 48 процентов в месяц по особенно рисковым операциям.»

По мнению того же Головина [4] «Обращаясь к истории банковского дела в России первым предпосылками его развития можно считать 1665 год, когда в Пскове воевода Ордин-Нашокин Афанасий Лаврентьевич использовал городскую управу в качестве банка предоставляющего кредиты русскому купечеству, но данная инициатива была быстро пресечена правительством, как стремление Пскова жить «по своему уставу».

Хорошее определения денежно – кредитной системе даёт Воронин Д.[5] «Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильный рост), занятости и уровня цен».

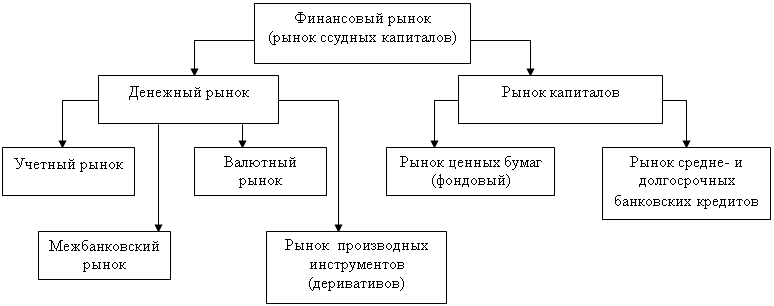

Кредитно-денежная система - это совокупность кредитно-финансовых учреждений, создающих, аккумулирующих и предоставляющих денежные средства на условиях срочности, платности и возвратности. Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам.

Кредитно-денежная система государства складывается из банковской системы и совокупности, так называемых небанковских банков, т. е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита.

Далее следует так же подробнее рассмотреть вопрос. о том. что такое банковская система в России.» Банки – огромное достижение цивилизации. Они представляют собой экономические органы, предназначенные для обслуживания всех рыночных отношений. Банки следует рассматривать как важную составную часть бизнеса, делового мира. Они аккумулируют денежные средства, предоставляют кредиты, проводят денежные расчеты, эмитируют в обращение денежные знаки, обслуживают рынки ценных бумаг, оказывают многообразные экономические услуги.[6]. Далее обращает на себя внимание высказывание Куракова о том, что в VIII в. до нашей эры Вавилонский банк принимал денежные вклады, предоставляя кредиты и даже выпускал банковские кредиты “гуду”.

В Вавилоне развивалось ростовщичество и меняльное дело. Государство пыталось уже тогда юридически регулировать личные кредитные отношения и защищать интересы ростовщиков. В Греции банкирские операции первоначально осуществлялись жрецами. В связи с интенсивным развитием торговли увеличилась потребность к кредите, а это побудило развитие банковских операций. Древние храмы в Греции являлись своеобразными банками, банкирами и местом хранения денег. Интересно отметить, что термин «монета» берет начало от одного из синонимов Юноны, при храме которой в Риме еще в III в. до нашей эры находился монетный двор Юноны (ее второе имя – Монета).[7].Основываясь на сведениях Куракова мы можем сделать вывод о том, что банковская система и кредитно – денежная система развивались практически одновременно. И денежно – кредитная система является неотъемлемой частью каждого банка начиная с древних времён.

Что касается вопроса о философии развития кредитно – денежный и банковской системы в России, то, на мой взгляд, данный аспект связан с философией экономики и является частью её разделов, поскольку банки и банковские системы это – неотъемлемая часть любого государства. В связи с этим следует обратится к истории философии экономики.

Здесь так же многие исследователи. в том. числе Иванов – Разумник Д.И. [8] замечают, что экономические учения появились ещё в Древнем мире. в эпоху дорыночной экономики.» Эта эпоха включает в себя периоды Древнего мира и средневековья, в течение которых преобладали натурально-хозяйственные общественные отношения и воспроизводство было преимущественно экстенсивным. Экономическую мысль в эту эпоху выражали, как правило, философы и религиозные деятели. Достигнутый ими уровень систематизации экономических идей и концепций не обеспечил достаточных предпосылок для обособления теоретических построений того времени в самостоятельную отрасль науки, специализирующуюся сугубо на проблемах экономики».

Экономические учения эпохи нерегулируемой рыночной экономики. Временные рамки этой эпохи охватывают период примерно с конца XII в. до 30-х гг. XX в., в течение которого в теориях ведущих школ и направлений экономической мысли доминировал принцип абсолютного невмешательства государства в деловую жизнь или, что одно и то же, принцип экономического либерализма

В данную эпоху экономика благодаря промышленному перевороту совершила переход от стадии мануфактурной к так называемой индустриальной стадии своей эволюции. Достигнув своего апогея в конце XIX — начале XX вв., индустриальный тип хозяйствования также подвергся качественной модификации и обрел признаки монополизированного типа хозяйства.

Классическая политическая экономия занимала «командные высоты» в экономической теории практически около 200 лет — с конца XVII в. по вторую половину XIX в., заложив, по существу, основы для современной экономической науки.

Сменившая в конце XIX в. классическую политическую экономию, неоклассическая экономическая теория стала ее преемницей, прежде всего благодаря сохранению «верности» идеалам «чистой» экономической науки.

Эпоха регулируемой (социально ориентированной) рыночной экономики. Данная эпоха — эпоха новейшей истории экономических учений — берет свое начало с 20-30-х гг. XX в., т.е. с тех пор, когда в полной мере обозначили себя антимонопольные концепции и идеи социального контроля общества над экономикой, проливающие свет на несостоятельность принципа экономического либерализма и нацеливающие на многообразные меры демонополизации хозяйства посредством государственного вмешательства в экономику. В основе этих мер лежат значительно более совершенные аналитические построения, предусмотренные в обновленных на базе синтеза всей совокупности факторов общественных отношений экономических теориях.

Современная экономическая философия – это рассмотрение философских оснований экономической науки. Включает в себя философию хозяйства, собственности, товара и денег, экономической политики, принципов распределения, потребительского выбора в обществе, экономической природы бюрократии, а также хозяйственную этику.

Проводится категориальный анализ экономики, исследуется культурная ценность экономических факторов и связи между экономическими теориями и мировоззрением людей в определённые эпохи.[9].

Исходя из передоложенной периодизации мы должны рассматривать философию развития кредитно – денежной системы и банковской системы в России начиная с самого первого периода дорыночных отношений (по предложенной периодизации ).Но учитывая особенности российской истории, а именно периоды революций и смена политического строя, вв.могу предложить следующую периодизацию, три этапа:

1 классический – ХIХ - начало ХХ по 1917год.

2 социалистический – 1917 – 1991(условно).

3 период 1991 – начало ХХI века.

У каждой из этих эпох своя философия. Следовательно, целью данной работы является рассмотрение каждого периода в отдельности и выделение общих и отличных черт.

Глава 1. Банкирские дома в России классического периода

Похожие работы

... . - М.: Изд-во Института Африки РАН, 1998. - 157 с. 48. Африка и прошедший век - М., 2000. - 78 с. 49. Африка в начале ХХI века. Проблемы экономического развития - М., 2005. - 250 с. 50. Африка: новые тенденции в экономической политике. - М., 2000. - 223 с. 51. Африканская интеграция: социально-политическое измерение. - М.: Изд-во Института Африки РАН, 2003. - 145 с. 52. Баскин В.С. Проблемы ...

... превращение их в резерв экономического роста предполагает проведение соответствующей целенаправленной экономической политики. Инвестиционные ограничения В условиях многолетнего кризиса отрасли инвестиционного комплекса не только оказались лишенными полноценного спроса, но и в существенной мере потеряли стратегические ориентиры своего развития. В результате длительного периода функционирования в ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... национального производства. 2. Наличие двух основных источников денежных ресурсов – государственный бюджет и внешние рынки – обеспечило двойственность российской финансовой системы: на внутренне рынке она имеет характер финансово-фондовой распределительной системы, а при обеспечении экспортно-импортного оборота обретает черты механизма конвертации экспортных ресурсов в импортные товары народного ...

0 комментариев