Навигация

Система управління холдингової структури

64525

знаков

0

таблиц

0

изображений

2.3 Система управління холдингової структури

Як показує досвід, холдингова система має велику гнучкість і адаптивність, що дозволяє головній компанії ефективно управляти всією інтегрованою структурою. Завдяки холдинговій системі дочірні підприємства можуть зосередити свою увагу на оперативній діяльності та перетворитися в центри прибутку.

Це дозволяє створити умови для постійного розрахунку витрат і безперервного аналізу економічних результатів окремих організаційних одиниць. При цьому господарський ризик розподіляється на певну кількість дочірніх підприємств, які з моменту реєстрації будуть вести самостійну комерційну діяльність. Ліквідація чи банкрутство якогось з дочірніх підприємств не позначиться вагомо на фінансовому положенні інших.

Аналізуючи позитивні і негативні риси системи материнської і дочірніх підприємств, слід відзначити, що вона отримала широке розповсюдження тому, що найкращим чином відповідає стилю і структурі керівництва крупними об’єднаннями підприємств, часто диверсифікованими, коли намагаються уникнути недоліків централізації чи повної децентралізації, віддаючи перевагу проміжному варіанту. При цьому виділяються основні функції управління і по кожній із них приймається рішення про доцільність централізації/ децентралізації цієї функції.

Серед основних чинників, які впливають на прийняття рішення, є характер холдингової компанії. Найбільша централізація характерна для об’єднань, які займаються виробництвом однорідних товарів чи здійсненням послуг. Повна децентралізація, навпаки, доцільна для холдингових компаній, зацікавлених в інвестуванні в різні галузі виробництва.

Що стосується функціонального складу системи управління материнської компанії, то він визначається характером об’єднання підприємств, але завжди за головним підприємством залишається виключна функція управління портфелем цінних паперів.

Як вже зазначалося, в економічній літературі для оцінки взаємозв’язків видів діяльності фірми було запропоновано концепцію синергізму, джерелом якого може бути спільне використання одних і тих же виробничих потужностей, науково-дослідних і конструкторських розробок, застосування спільного досвіду управління. Синергетичний ефект може бути і негативним, коли в окремих фірмах у складі стратегічних зон з’являються такі, які суттєво відрізняються від традиційних за рівнем нестабільності і критичними чинниками успіху. В цих випадках керівництво не завжди в змозі ефективно управляти цими зонами.

Таким чином, стратегічне управління портфелем компанії в холдингу полягає в тому, що воно допомагає забезпечити вищу рентабельність інвестицій при комбінації підприємств, ніж у тому випадку, коли вони управляються окремо. В загальному вигляді портфельна стратегія холдингу визначається такими мотивами:

-придбання в нових галузях;

-укріплення існуючих підрозділів за рахунок придбання;

-повільний вихід з небажаних галузей; розпродаж підрозділів;

-розміщення ресурсів у формі капіталу [11, 86].

Розробка стратегії холдингу є дуже важливим етапом формування всієї інтеграційної структури. Як показує досвід, рішення повинно бути детально обґрунтовано. Практика свідчить, що необхідним є виділення двох етапів у процесі створення холдингової компанії.

На першому етапі необхідно провести попередній діагностичний аналіз. Треба здійснити інвентаризацію майнових і постатейних балансових показників на основі бухгалтерських даних. Тільки це дасть змогу розрахувати необхідні узагальнюючі документи для вибору варіантів подальших організаційних перетворень.

На другому етапі проводиться багатоваріантна фінансова імітація з урахуванням різних критеріїв управління холдинговою компанією. На практиці створенню холдингу передують численні розрахунки і детальні дослідження, поки концепція компанії не буде відповідати фінансовим можливостям її учасників.

При формуванні складу холдингової компанії дочірні підприємства можуть бути різної організаційно-правової форми: відкриті і закриті акціонерні товариства, з обмеженою додатковою і повною відповідальністю, командитні товариства. Проте останні дві форми рідко використовуються у холдингах.

Більш розвинутою формою у порівнянні з товариствами є закриті акціонерні товариства. їх переваги для дочірніх підприємств полягають у наступному:

-захищеність від інвестиційної політики конкурентів;

-закриті товариства неможливо перекупити без згоди більшості засновників;

-можливість перереєстрації у відкриті акціонерні товариства.

Закриті акціонерні товариства в своїй більшості є невеликими посередницькими (фінансовими і торгівельними) фірмами з невеликим статутним фондом, кількістю засновників і обсягом власного капіталу.

Найдоцільнішою організаційно-правовою формою є відкриті акціонерні товариства, які мають такі переваги:

-можливість залучення капіталу третіх осіб шляхом випуску акцій;

-можливість залучення значної кількості коштів.

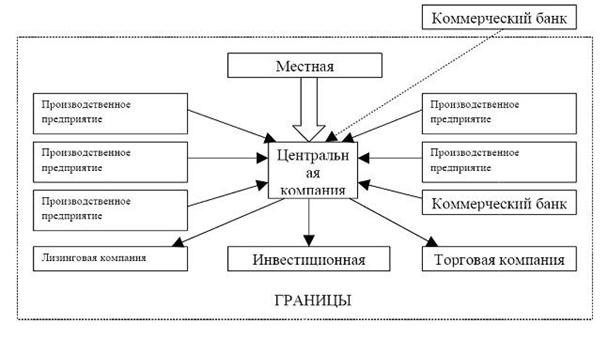

Визначальним моментом у функціонуванні холдингової компанії є організація діяльності головної материнської компанії, де зосереджуються основні функції управління об’єднаними (дочірніми) підприємствами. Відмічалося, що дочірні підприємства передають значну кількість своїх управлінських функцій головній компанії.

Материнській компанії у системі управління холдингом делегуються такі функції:

-проведення виробничо-технологічної, інвестиційної і торгової політики в масштабах всього об’єднання;

-централізація капіталу і координація фінансових, матеріальних та інформаційних потоків;

-комбінування виробництва;

-розвиток взаємодії на різних рівнях з метою кращого використання внутрішнього і зовнішнього середовища;

-використання нових інвестиційних і кредитних джерел.

Організація управління холдинговою компанією реалізується через систему планування і керівництва діяльністю холдингу в цілому, а також за допомогою різних форм участі центру в капіталі та органах управління дочірніх підприємств (правління, ревізійні комісії). У сукупності це забезпечує безумовне право прийняття або відхилення певних рішень, пов’язаних з діяльністю дочірнього підприємства.

Материнська компанія виконує свої функції, розв’язуючи наступні завдання:

-формування і централізація управління реалізацією програм всього об’єднання:

-визначення цілей і стратегії холдингу;

-розробка і впровадження методів планування діяльністю холдингу;

-затвердження планів функціонування дочірніх підприємств;

-впровадження комерційного розрахунку між підприємствами холдингу;

-розробка планів ресурсного забезпечення;

-контроль за виконанням і моніторинг реалізації планів;

-організація реалізації макропроектів розвитку об’єднання:

-розробка перспективних макропроектів розвитку;

-створення нових структурних підрозділів;

-будівництво;

-впровадження нових технологій;

-розвиток інфраструктури;

-забезпечення фінансової і фізичної безпеки центру і дочірніх підприємств:

-аналіз стану зовнішнього середовища (уряд, конкуренти, партнери, споживачі тощо);

-висновки про можливі порушення в функціонуванні об’єднання на базі отриманої внутрішньої і зовнішньої інформації;

-визначення можливих наслідків розвитку поточної і подальшої ситуації;

-кадрове забезпечення центром управлінського апарату дочірніх підприємств:

-підбір і розподілення кадрів;

-підготовка і перепідготовка кадрів;

-паблік рілейшенз:

-імідж холдингу;

-взаємовідносини з пресою.

Щодо підприємств, які борються за виживання і здійснюють інтеграцію (у тому числі і в Україні), актуальною залишається думка професора Бескидського інституту М. Хучека стосовно стратегічних цілей створення холдингу [10, 15]:

-на рівні правління - завоювання в країні і за її межами позиції виробника сучасних продуктів шляхом забезпечення умов для подолання кризи, а також орієнтації своєї діяльності на стратегію розвитку;

-на рівні материнської компанії:

-мінімізація заборгованості;

-маркетинг, придбання нових ліцензій і ноу-хау;

-залучення фінансових коштів для погашення заборгованості і капітальних вкладів;

-реструктуризація фірми;

-раціоналізація управління;

-на рівні дочірніх підприємств:

-формування завдань для отримання прибутку;

-передача деяких стратегічних і управлінських функцій на рівень материнської компанії.

Найвищим органом управління в холдинговій групі є загальні збори акціонерів материнського холдингу. Адміністративні органи, які їх формують, керують як власною діяльністю, так і дочірніми підприємствами. На вищому рівні управління холдингової групи визначаються ключові питання керівництва її діяльністю: технологічна політика, інвестиційна стратегія, перспективні проекти та інше. Дочірні підприємства мають достатній рівень самостійності для виконання поставлених перед ними завдань.

Спостережна рада здійснює загальний контроль за діяльністю холдингу в цілому, Рада директорів і Правління працюють в межах повноважень, визначених в Положенні «Про спостережну раду». Рада директорів розробляє цілі і визначає стратегію діяльності холдингової компанії, глобально планує роботу, представляє холдинг у відносинах з державними органами влади, вносить зміни до статуту тощо.

Керівництво поточною роботою холдингу здійснює Правління, основними функціями якого є визначення складу і структури робочих органів холдингу, межі повноважень, відповідальності; координація фінансових, матеріальних, інформаційних та інших потоків, контроль за виконанням угод, розробка інвестиційних проектів і лізингових договорів.

Одною з головних проблем управління холдингом стає визначення ступеня господарської самостійності дочірніх підприємств. Це залежить від багатьох факторів, в першу чергу, від концепції комерційної діяльності і від тактики досягнення ринкових цілей холдингу.

Основні типи систем управління великими корпоративними системами холдингового типу можна класифікувати таким чином:

-управління по функціях;

-управління по галузях;

-програмно-цільове управління; ^ матрична система управління.

Управління за функціями (планування, облік, маркетинг тощо) в чистому вигляді зустрічається дуже рідко. Така модель управління передбачає високий ступінь централізації активів фірми і характерна для керівництва в межах однієї юридичної особи. В умовах об’єднання така модель має недоліки в тому, що важко забезпечити комплексність і координованість управління, важко здійснювати облік витрат і визначати відповідальність за прийняті рішення. Проте без важелів управління, які забезпечують функціональні служби, не може обійтись жодне корпоративне об’єднання.

Управління по галузях (дивізіональна система) пов’язано з номенклатурою продукції холдингу. Дивізіони забезпечують комплексність управління при виготовленні певної продукції. Поряд з цим, поділ на окремі формування приводить до роздрібненості управління на рівні галузевих об’єднань, що заважає цілісному фінансовому, інвестиційному і перспективному плануванню.

Програмно-цільовий метод передбачає зниження впливу цих негативних чинників. Відповідно до цього підходу формуються певні програми і проекти для досягнення визначених цілей холдингу. Для цього керівникам проектів виділяються необхідні потужності і засоби як галузевих, так і функціональних служб. Цим досягається взаємодія функціональних і галузевих служб, підвищується оперативність і мобільність керівництва. Однак досвід свідчить, що подолати повністю відомчий підхід не вдається і при цій системі.

Упродовж довгого часу популярністю користується матрична система управління. Очікувалось, що вона повністю виключить негативні тенденції відомчого підходу. Виробничі одиниці при такому підході знаходяться під контролем функціональних і відомчих служб.

Мають місце матриці за схемою: функція – галузь – регіон. Застосування матричної системи пов’язано з певними труднощами, насамперед, втрачається управлінська ієрархія. Виконавець стає підлеглим двох або кількох керівників, закладаються передумови конфліктів тощо. Тому жодну з розглянутих схем не можна вважати оптимальною. Кожна з них має позитивні риси і недоліки. Мистецтво керівника полягає в тому, щоб створити систему управління, яка в найвищій мірі відповідала б діяльності холдингової компанії.

Холдингові компанії України, можливо, будуть мати особливості, обумовлені станом економіки країни. Середні і навіть крупні підприємства, які мають потребу в налагоджуванні стійких зв’язків з суміжниками, віддадуть перевагу «дружньому» поглинанню холдинговою компанією. Далі, з’явилась тенденція малих підприємств до стійкої кооперації, однак вони не хочуть втрачати свою самостійність. Мова йде не про їх злиття в крупні об’єднання, а у зміцненні своїх позицій за рахунок холдингу. Зрозуміло, що його центральне підприємство зможе з меншими витратами вирішити питання реклами, аудиту, інвестиційної діяльності.

Негативною особливістю холдингових компаній в Україні може стати створення багатьох з них директивним шляхом для відновлення під новою назвою міністерських структур. Це може викликати реальну загрозу стримання демонополізації економіки.

В українській економіці можуть себе добре зарекомендувати банківські холдингові компанії. З одного боку, вони зможуть кваліфіковано здійснювати фінансовий контроль за діяльністю підприємств і видавати їм кредити. З іншого боку, за власним характером їх діяльності банкам не характерно втручання у внутрішні виробничі проблеми підприємств.

Розділ 3.ХОЛДИНГОВІ КОМПАНІЇ В УКРАЇНІ

Похожие работы

... секторы экономики. Однако вхождение в состав ФПГ в основном крупных предприятий отрицательно сказывается на гибкости и динамичности их структуры управления. В целом ряде случаев финансово-промышленные группы в России создаются по инициативе государственных органов и являются отражением селективной политики государства в области структурной перестройки экономики. Государство стремится сделать ФПГ ...

... целом, т. е. задачи, которую ставят основные положения принятые ныне военной доктриной Российской Федерации. В том числе перспективы развития и анализ ситуации в ВПК в первой половине 90х годов. 1. Становление холдинговых компаний. 1.1. Правовое обеспечение. 1.1.1. Зарубежная практика. Наибольшую активность в развитии холдинговых отношений проявляют корпорации США: уже к концу 20-х годов из ...

... директором УК и действует до замены её новым регламентом. Изменения и дополнения в настоящий регламент вносятся на основании приказов Генерального директора УК. [5 C.2] 3. Анализ деятельности тюменского автомобильного холдинга на рынке города Тюмени 3.1 Исследование на основе сравнения качества предоставляемых услуг автосалонов города Тюмени В последнее годы автомобильный рынок Тюмени ...

... к неравномерному поступлению выручки. Финансирование строительства осуществляется на основе сметной стоимости строительно-монтажных работ. Особенности ценообразования в строительстве определяют нормативный порядок планирования прибыли. Заключение Управление финансами ФПГ, холдингов и концернов — это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельно

0 комментариев