Навигация

Организация внутреннего контроля в области хранения запасов

41636

знаков

0

таблиц

4

изображения

Содержание

Введение 2

Глава 1. Характеристика предприятия ЗАО «ЗЖБИ-25» 4

1.1. Организационная структура ЗАО «ЗЖБИ-25» 4

1.2. Структура бухгалтерского аппарата ЗАО «ЗЖБИ-25» 6

1.3. Учетная политика ЗАО «ЗЖБИ-25» 9

Глава 2. Система внутреннего контроля в области хранения запасов 13

2.1. Организация поступления запасов на ЗАО «ЗЖБИ-25» 13

2.2. Организация хранения и отпуска запасов на ЗАО «ЗЖБИ-25» 18

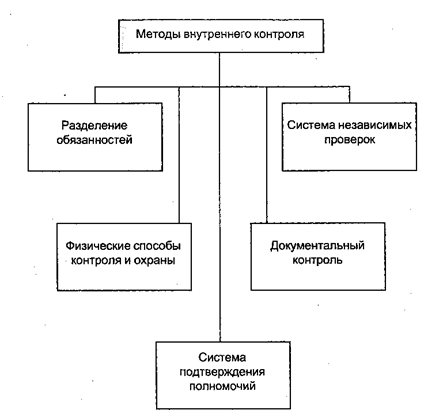

2.3. Процедуры внутреннего контроля в области хранения запасов 19 Глава 3. Организационная модель аудиторской оценки эффективности процедур внутреннего контроля в области хранения запасов 23

3.1. Направления внутреннего аудита в области хранения запасов 23 3.2. Оценка состояния внутреннего контроля внутренним аудитором 24

3.3. Предложения и рекомендации по совершенствованию внутреннего контроля в области хранения запасов на ЗАО «ЗЖБИ-25»25

Заключение 27

Список литературы 28

Введение

Организация внутреннего контроля в области хранения запасов является важным направлением системы контроля на предприятии, так как от состояния материальных ценностей зависит качество выпускаемой продукции.

Объектами исследования являются запасы в состав которых включаются : сырье, материалы и другие аналогичные ценности; готовая продукция и товары для перепродажи; НЗП; производственные запасы и затраты и др. Предметом исследования являются все операции связанные с поступлением, хранением и отпуском запасов.

В данной курсовой работе раскрыта тема организация хранения запасов. Сфера запасов очень обширна и сложна. Поэтому лучше всего рассмотреть данную тему на основе конкретного предприятия. За основу взято предприятие ЗАО «ЗЖБИ-25».

Основными целями изучения особенностей хранения запасов на ЗАО «ЗЖБИ-25» являются:

- проследить путь движения запасов на заводе;

- определить кто отвечает за движение и хранение запасов на каждом участке;

- рассмотреть роль каждого работника предприятия в движении товарноматериальных ценностей;

- определить долю ответственности кладовщика за сохранность материалов;

- рассмотреть используются ли запасы без должного отражения в учете;

- определить правильно ли отражаются в отчетности имеющиеся материалы и готовая продукция;

- достигается ли соответствие учетных остатков, показанных в регистрах аналитического учета, результатам инвентаризации;

- определить какие процедуры внутреннего контроля применяются;

- определить направление внутреннего контроля в области хранения запасов;

- определить как работает система внутреннего контроля на предприятии в целом;

- выразить оценку состояния внутреннего контроля на ЗАО «ЗЖБИ-25»;

- отразить предложения и рекомендации по совершенствованию системы внутреннего контроля.

Задачами внутреннего контроля в области хранения запасов являются обеспечить:

1. своевременную и полную поставку сырья и материалов запасов на склады предприятия;

2. систему заказов;

3. безопасное хранение запасов;

4. сохранность запасов;

5. ритмичность поставок сырья, материалов, полуфабрикатов и других комплектующих изделий, необходимых для бесперебойной и эффективной работы производства;

6. соответствующее качество поступающих материальных ценностей;

7. бесперебойную поставку сырья и материалов в производство;

8. хранение на складах готовой продукции и полуфабрикатов.

Основными источниками информации в области хранения запасов являются документы отдела учета материалов, производственного отдела, снабжения и сбыта продукции и склада. К этим документам относятся: приходные ордера, счет-фактуры поставщиков, товарно-транспортные накладные, договор на поставку материалов, требование на отпуск продукции, приемо-сдаточный акт готовой продукции, отчет о ходе производства, акт о браке и др.

Глава 1. Характеристика предприятия ЗАО «ЗЖБИ-25»

1.1. Организационная структура ЗАО «ЗЖБИ-25»

Данная курсовая работа написана по предприятию ЗАО «ЗЖБИ-25» (Закрытое акционерное общество «Завод железобетонных изделий 25»). Завод, согласно учетной политике, имеет право заниматься производством железобетонных изделий (плиты, перемычки, фундаментные блоки, кольца, крышки, плиты забора, столбики, бордюры и др.) и их продажей, как за наличный, так и безналичный расчет. Предприятие относится к числу средних по численности, его средняя численность составляет примерно 60 человек.

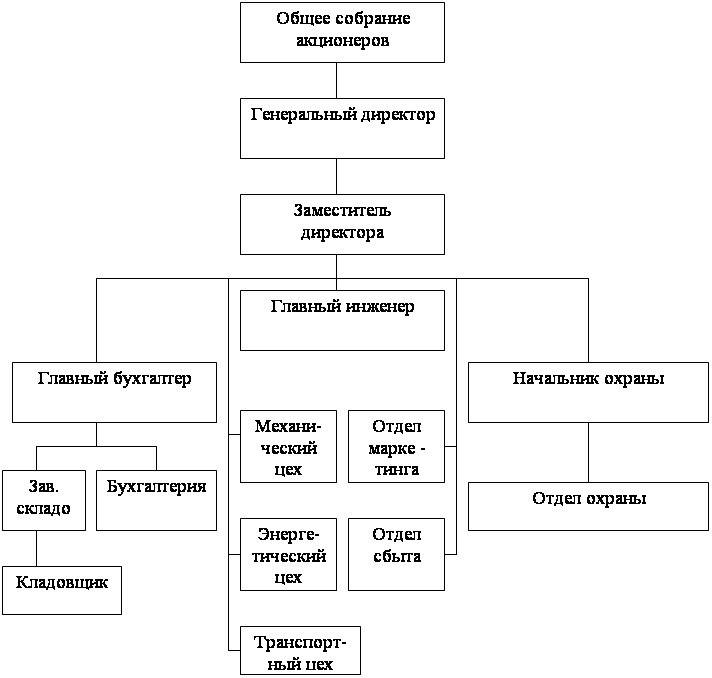

Структура управления предприятия отражена в схеме 1. На заводе существуют следующие подразделения: бухгалтерия, производство, состоящее из двух отделов БСЦ (бетоносмесительный цех) и формовочного цеха, отдел снабжения, отдел главного механика, отдел технического контроля, отдел главного энергетика. Также есть подразделения, состоящие из одного человека – это кадры - секретарь – кадровик и экономический отдел - главный экономист.

Ответственность за работу всего предприятия и за все организационные вопросы несет генеральный директор, он же является главным акционером предприятия. В его руках сосредоточено более 80% всех акций предприятий.

За работу производственного отдела и БСЦ, и формовочного цеха отвечает главный инженер. На каждом из этих участков есть свой начальник отвечающий за сам процесс изготовления изделий или полуфабрикатов. На БСЦ – это начальник БСЦ, общая численность здесь насчитывает 6 человек (5 – рабочие – бетонщики); в формовочном цехе – это начальник цеха, общая численность здесь насчитывает 22 человека (слесарь – 3человека, сварщики – 4человека, формовщики – 13 человек, кладовщик - 1).

Отдел снабжения насчитывает 2 человека – это начальник снабжения и снабженец. Отдел главного механика насчитывает 5 человек это главный механик, шофер – 3 человека, механик цеха 1 человек. Отдел главного механика отвечает за работу оборудования в производстве и работу транспортных средств.

Отдел технического контроля (ОТК) отвечает за качество выпускаемых изделий из железобетона и бетона, который изготавливается в БСЦ и идущий затем с формовочный цех. Он состоит из главного лаборанта и лаборанта.

Отдел главного энергетика состоит из 6 человек – это главный энергетик и 5 электриков. Данный отдел занимается контролем использования электроэнергии на предприятии и следит за бесперебойной работой оборудования. Также следит за подачей тепла и пара в здание конторы и цеха в зимнее время.

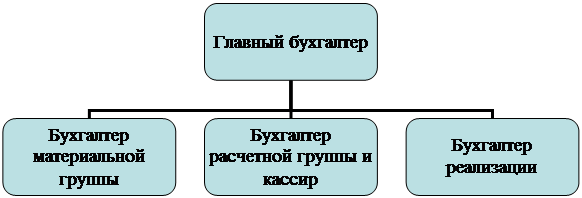

Бухгалтерия состоит из 4 человек. За ведение бухгалтерского учета отвечает главный бухгалтер, также в состав бухгалтерии входят бухгалтер материальной группы, бухгалтер расчетной группы, бухгалтер реализации.

1.2.Структура бухгалтерского аппарата ЗАО «ЗЖБИ-25»

Эффективная система бухгалтерского учета должна обеспечивать:

- отражение в учете всех без исключения факторов хозяйственной деятельности;

- однозначную идентификацию хозяйственных операций и фактов хозяйственной деятельности в первичных документах таким образом, чтобы не было расхождений в их толковании;

- правильность оценки стоимости активов, обязательств и хозяйственных операций в денежном выражении;

- отнесение фактов хозяйственной деятельности к тем периодам, в которых они имели место, и определение точного времени совершения хозяйственных операций;

- своевременное, правильное и оперативное формирование внешней и внутренней отчетности.

Документы, формируемые системой бухгалтерского учета, дают третьим сторонам, управленческому звену и сотрудникам предприятия информацию о совершенных хозяйственных операциях.

В системе бухгалтерского учета используются два основных типа данных: нормативно-справочная информация и данные по хозяйственным операциям.

Нормативно-справочная информация имеет постоянный или почти постоянный характер. Ошибки в такой информации имеют более серьезные последствия по сравнению с ошибками в данных по хозяйственным операциям, поскольку повлияют на эти данные прежде, чем будут исправлены.

Данные по хозяйственным операциям носят в каждом конкретном случае индивидуальный характер.

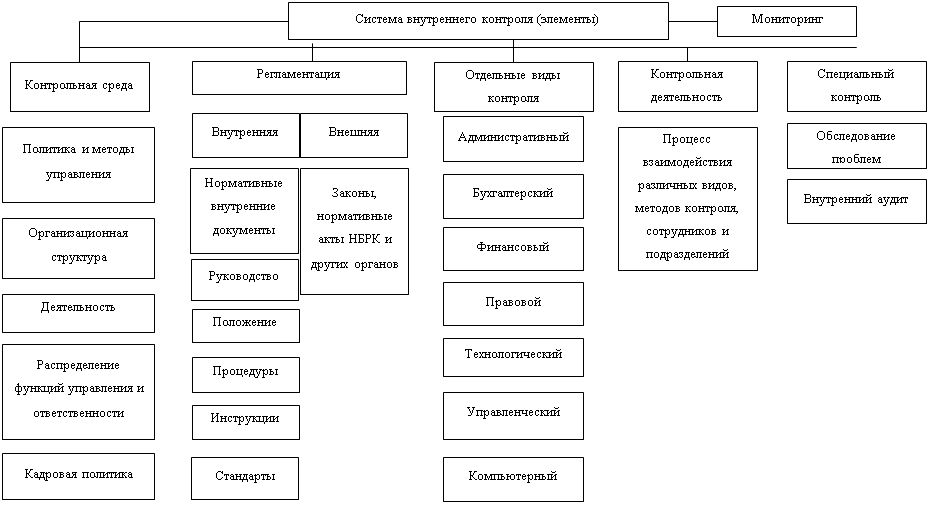

Концептуально система бухгалтерского учета обособлена от контрольных процедур, образующих третий элемент системы контроля. Однако на практики такого разделения между системой бухгалтерского учета, использующиеся для достижений целей контроля, и процедурами контроля хозяйственных операций, регистрируемыми системой бухгалтерского учета, не существует. Именно по этому состав и содержание контрольных процедур зависит от элементов системы бухгалтерского учета.

Схема 2.1. Структура аппарата бухгалтерии ЗАО «ЗЖБИ-25»

Общая численность аппарата бухгалтерии составляет 4 человека – это главный бухгалтер, бухгалтер материальной группы, бухгалтер расчетной группы, бухгалтер реализации.

Ответственность за ведение бухгалтерского учета несет главный бухгалтер. Он же составляет все формы отчетности, за исключением отчетности касающейся НДФЛ и ЕСН. Эти формы составляет бухгалтер расчетной группы и после проверки их главный бухгалтером сдает в соответствующие органы.

Для расчета НДС составляется книга покупок и книга продаж. Книгу покупок

составляет бухгалтер материальной группы, а книгу продаж бухгалтер реализации.

Согласно должностной инструкции главный бухгалтер несет ответственность за обработку следующих документов: все документы, касающиеся учета, поступлению, списанию основных средств, ведомость распределения коммунальных услуг по цехам и подразделениям, соглашения о зачетах, выписки банков, платежные поручения и другие документы банка, главная книга и отчетность.

Бухгалтер расчетной группы начисляет заработную плату и осуществляет все расчеты связанные с ней, ведет ведомость по счетам 70,69. Совместно с секретарем-кадровиком подают сведения в пенсионный фонд, соц. страх и налоговую инспекцию, касающиеся ЕСН и НДФЛ. По совместительству бухгалтер расчетной группы ведет кассу и следовательно составляет Ведомость №1 и Журнал-ордер №1 по счету 50, занимается приемом и выдачей наличных денег из кассы.

Первичными документами, которые обрабатывает бухгалтер расчетной группы являются: табель учета рабочего времени, больничные листы, отпускные записки, записки о переводе, приказы о приеме и увольнении, приказы о премировании, наряды, ведомость на удержание материальных благ и услуг в счет з/платы, приходные и расходные кассовые ордера, кассовая книга и др.

Бухгалтер материальной группы учитывает поставку, хранение и расход материалов: составляет ведомость по счетам 10,60,71,76; ведет контроль расчетов с поставщиками и раз в пол года составляет акты сверки с поставщиками материалов. Также бухгалтер материальной группы проверяет отчеты сдающиеся начальниками соответствующих подразделений и кладовщика о расходе материалов за месяц, выписывает доверенности на покупку материалов работникам отдела снабжения, проверяет авансовые отчеты.

Первичными документами за которые несет ответственность бухгалтер материальной группы являются: приходные ордера, счет-фактуры поставщиков, договора на поступление материалов, требование на отпуск материалов и др.

Бухгалтер реализации осуществляет продажу продукции и выписывает соответствующие документы. Также он ведет ведомость по счету 62, проверяет с начальниками цехов выработку продукции и ее отпуск со склада, раз в пол года составляет акты сверки с покупателями, с которыми заключены договора на длительный срок.

Главный бухгалтер отвечает за правильное ведение всего учета. Занимается ведением счета 51. В круг ее обязанностей входит составление всех форм отчетности, сведение всех счетов, заполнение главной книги, а также осуществляет контроль за кредиторской и дебиторской задолженностями.

Все работники бухгалтерии вносят сведения касающиеся их групп в компьютер. Сведения о соответствии информации подается главному бухгалтеру ежемесячно не позднее 15 числа следующего за отчетным месяцем.

Работники бухгалтерии выполняют следующие функции:

-ввод первичных документов в единую базу, касающихся их области учета;

-контроль введенной информации (сверка с первичными документами);

-формирование журналов-ордеров, ведомостей, карточек счетов, отчетов, ответов на оперативные запросы по своим направлениям учета.

Похожие работы

... выгодных условиях. 2.3 Процедуры внутреннего контроля сбыта готовой продукции Состав процедуры внутреннего контроля сбыта готовой продукции зависит от конкретных условий реализации. Каждая процедура имеет два аспекта: 1. Выполнение процедуры контроля работниками предприятия 2. Действия сотрудника внутреннего аудита при проверке соблюдения исполнителями своих должностных обязанностей. ...

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

... . Мониторинг системы внутреннего контроля осуществляется на постоянной основе. Во внутренних документах банка определяется порядок осуществления мониторинга системы внутреннего контроля (методики, правила, периодичность, порядок рассмотрения результатов мониторинга). Банк принимает необходимые меры по совершенствованию внутреннего контроля для обеспечения его эффективного функционирования, в том ...

0 комментариев