Навигация

Кредитование юридических лиц в коммерческих банках

137235

знаков

27

таблиц

9

изображений

Содержание

Введение

1. Теоретические аспекты кредитования юридических лиц в коммерческих банках

1.1 Процесс кредитования юридических лиц

1.2 Исследование кредитного портфеля банка

1.3 Оценка кредитоспособности заемщика

2. Анализ финансово-хозяйственной деятельности банка

2.1 Краткая характеристика дополнительного офиса №8599/0111

2.2 Экспресс-анализ финансового положения КО №8599/011 СБ России (ОАО)

2.3 Углубленный анализ отдельных аспектов деятельности дополнительного офиса №8599/0111 Курганского отделения №8599 Сбербанка России

3. Совершенствование кредитования юридических лиц в дополнительном офисе №8599/0111 Курганского отделения №8599 Сбербанка России

3.1 Мероприятия по улучшению организации кредитования юридических лиц

3.2 Применение трендовой модели оценки риска при кредитовании юридических лиц

3.3 Оценка эффективности предлагаемых мероприятий

Заключение

Список использованных источников

Приложения

Введение

Сберегательный банк РФ является мощным центром кредитно-расчетного обслуживания предприятий и населения. Практика показывает, что в последнее время операции кредитования занимают наибольшую долю в доходах банка.

Сберегательный банк РФ как головная контора организует работу низовых подразделений банка. При этом осуществляются исследование и анализ деятельности учреждений банка, разработка предложений по определению приоритетных направлений развития, текущее и стратегическое планирование, бюджетирование, управление рисками, активами и пассивами банка; изучение экономики и финансового рынка страны; обеспечение системы Сбербанка РФ информацией о деятельности его учреждений, управление кредитными ресурсами и внутрисистемными финансовыми потоками.

Коммерческие банки представляют собой частные и государственные банки, осуществляющие универсальные операции по кредитованию промышленных, торговых и других предприятий, главным образом за счет тех денежных капиталов, которые они получают в виде вкладов.

Банки выполняют важнейшие функции аккумуляции и перераспределения капитала и являются неотъемлемой и ограниченной частью экономической системы любого развитого государства. Реализация кредитно-инвестиционной политики является одной из основных функций банковской системы, и от эффективности работы банковской системы во многом зависят успехи в решении задач развития экономики.

Рациональная и реально проводимая в жизнь кредитно - инвестиционная политика может обеспечить решение таких актуальных для России проблем развития экономики, как стабилизация и подъем экономики государства в целом.

Вывод промышленного производства из кризисного состояния, структурная перестройка промышленности, внедрение инноваций, создание новых и реформирование существующих рабочих мест (как части более общей социальной задачи).

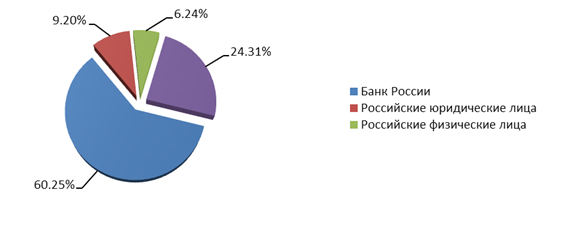

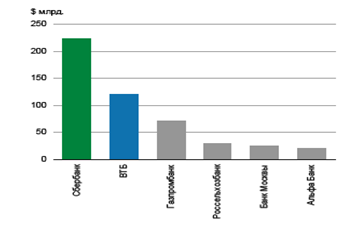

По мере консолидации банковского капитала финансовая система России в настоящее время выстроилась таким образом, что в ней на первый план выдвинулся ряд банков, которые можно назвать общенациональными, системообразующими. Эти банки имеют разветвленную филиальную сеть по всей территории страны, обслуживают платежи и предоставляют банковские услуги на значительной территории. В число таких банков входит Сберегательный банк России.

В условиях нестабильного развития экономики увеличиваются кредитные риски, так как большинство предприятий - потенциальных заемщиков имеют неустойчивое финансовое состояние, либо находятся на грани банкротства.

Поэтому проблема организации кредитования юридических лиц и является актуальной на сегодняшний день.

Сбербанк РФ совместно с другими службами осуществляет маркетинговый анализ, ориентированный на изучение конъюнктуры региональных рынков, потребностей и запросов клиентов, разработку и совершенствование банковских продуктов и услуг.

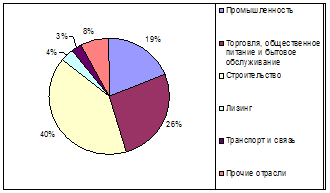

В настоящий момент услугами Уральского банка Сбербанка России в области кредитования юридических лиц и предпринимателей пользуются более 3000 предприятий, организаций и индивидуальных предпринимателей, осуществляющих деятельность на территории четырех субъектов Российской Федерации (Свердловская, Курганская области, Челябинская и Республика Башкортостан).

Уральский банк Сбербанка России осуществляет операции кредитования, как в рублях, так и в иностранной валюте, работает со всеми видами гарантий, принятыми в российской и международной практике.

Предоставляет кредитные средства на формирование покрытия по аккредитиву, финансирует схемы работы предприятий в сфере военно-технического сотрудничества, сельскохозяйственных предприятий, добывающих предприятий и промышленных потребителей драгоценных металлов.

Клиентами банка являются компании и организации всех форм собственности и размеров - от малых предприятий и индивидуальных предпринимателей до промышленных гигантов.

Целью данной работы является определение мероприятий, направленных на совершенствование кредитования юридических лиц в КО №8599/011 СБ России (ОАО).

Для достижения поставленной цели необходимо осуществить следующие задачи:

рассмотреть теоретические аспекты организации кредитования юридических лиц в коммерческих банках в условиях рыночной экономики;

дать организационно - экономическую характеристику банка;

изучить порядок кредитования юридических лиц и методику оценки заемщиков;

провести анализ кредитного портфеля банка;

наметить мероприятия по совершенствованию кредитования юридических лиц.

Объектом исследования является КО №8599/011 СБ России (ОАО).

Кетовское отделение №6956 от 20 декабря 2009г было реорганизовано в КО №8599/011 СБ России (ОАО).

Предмет исследования - деятельность отделения по кредитованию юридических лиц.

В работе использовались методы: экономико-математический, монографический, расчетно-конструктивный, абстрактно-логический, балансовый и соответствующие им приемы.

кредитование юридическое лицо коммерческий

Основными источниками данных для исследования послужили: бухгалтерская и статистическая отчетность банка (приложение), приказы и распоряжения, инструкции Сбербанка России, специальная и периодическая литература.

В целях удовлетворения потребностей клиентов в современных кредитных продуктах Банк предлагает различные виды кредитов, включая овердрафтные, вексельные кредиты, кредитные линии на выгодных для клиентов условиях, предоставляя все виды банковских гарантий, в том числе гарантии надлежащего исполнения контракта, возврата аванса и т.д. Все это будет способствовать созданию благоприятных условий для привлечения предприятиями заемных ресурсов за счет банковских кредитов для пополнения своих оборотных средств, на строительство, расширение, реконструкцию и техническое перевооружение производственных объектов.

Целью деятельности отделения банка является:

Привлечение денежных средств от юридических и физических лиц и размещение их на условиях платности, срочности и возвратности;

осуществление расчетно-кассового обслуживания клиентов, а также других банковских операций;

обеспечение сохранности денежных средств и других ценностей клиентов, вверенных отделению банка.

В ходе прохождения практики необходимо решить следующие задачи:

ознакомление с организационной структурой управления, уставом, с правовым регулированием деятельности и документами по лицензированию ее деятельности, с организацией финансового планирования, с системами ресурсного обеспечения деятельности и информационными технологиями финансового менеджмента;

приобретение практических навыков работы в соответствующих организациях (учреждениях) с выполнением обязанностей экономиста;

сбор необходимого материала для проведения научных изысканий;

получение опыта самостоятельной научно-исследовательской работы.

При выполнении работы использованы следующие программные

продукты:

- Microsoft Word;

- Microsoft Excel.

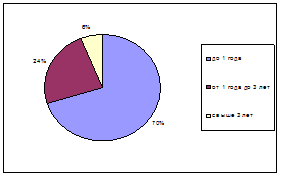

В работе анализируется деятельность КО №8599/011 СБ России (ОАО) в период с 2008 - 2010 гг.

1. Теоретические аспекты кредитования юридических лиц в коммерческих банках 1.1 Процесс кредитования юридических лиц

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования: срочность, возвратность, обеспеченность, платность и диверсификация кредитного портфеля по срокам и заемщикам.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти интересы обоих субъектов кредитной сделки: банка и заемщика.

Кредитные средства предоставляются банком на следующие цели:

пополнение собственных оборотных средств и финансирование расходов по основной производственной деятельности;

кредитование коммерческих операций и программ;

овердрафтное кредитование;

инвестиционное кредитование;

финансирование строительных проектов.

Метод кредитования определяет вид ссудного счета, который используется для выдачи и погашения кредита.

В настоящее время заемщикам при любом методе кредитования открываются простые ссудные счета, не связанные напрямую с расчетным счетом, что повышает ответственность заемщика за расходование заемных средств.

Банк может открывать предприятию сразу несколько ссудных счетов, если оно одновременно пользуется кредитом под несколько объектов, и следовательно, ссуды выдаются на разных условиях, на разные сроки и под разные проценты.

Такой обособленный учет ссуд необходим для банковского контроля над их целевым использованием и своевременным погашением.

Процесс предоставления банковской ссуды называется кредитным процессом (процессом кредитования). Процесс кредитования предприятий коммерческим банком, а также в данном случае КО №8599/011 СБ России (ОАО) включает пять основных этапов.

Основные этапы схематично представлены на рисунке 1

Рисунок 1 - Схема кредитного процесса

Рассмотрим подробнее данные этапы предоставления кредита.

Первый этап - рассмотрение заявки на получение ссуды.

В заявке содержатся главные параметры ссудной операции: цель и сумма запрашиваемой ссуды, срок ссуды и порядок ее погашения, порядок уплаты процентов и др. Банк тщательно анализирует заявку, а также прилагаемый к ней пакет необходимых документов: анкета заемщика, правоустанавливающие документы, финансовые документы заемщика, документы по технико-экономическому обоснованию возвратности кредита, документы по предоставляемому обеспечению и другие.

Копии учредительных документов компании - потенциального заемщика должны быть нотариально заверены.

Кредитный инспектор тщательно изучает кредитную заявку и сопроводительные документы.

Заявление регистрируется в журнале учета заявлений, на нем проставляются дата регистрации и регистрационный номер.

Заявка на кредит рассматривается в течение пятнадцати календарных дней после ее регистрации.

В коммерческих банках кредитная заявка рассматривается в составе сопроводительных документов, представленных на рисунке 2.

Рисунок 2 - Пакет сопроводительных документов, прилагаемых к заявке на кредит

Для различных групп клиентов разрабатываются различные пакеты документов. В составе примерного пакета документов могут быть следующие:

1 Анкета заемщика (аналогичная анкета заполняется поручителем, гарантом и залогодателем), представленная в приложении 8.

2 Правоустанавливающие документы:

нотариально удостоверенные учредительные документы;

выписка из единого государственного реестра юридических лиц (ЕГРЮЛ) на дату обращения в банк;

нотариально удостоверенная карточка с образцом подписей и оттиском печати;

копии протоколов заседаний соответствующих органов юридических лиц.

3. Нотариально удостоверенную копию свидетельства Федеральной налоговой службы о постановке на учет в налоговом органе юридического лица.

4. Финансовые документы заемщика:

бухгалтерская отчетность за последние 5 отчетных дат в полном объеме, заверенная подписью руководителя и печатью заемщика;

справку о доле денежной составляющей в выручке;

справку из подразделения ФНС России о состоянии расчетов с бюджетом, а также о счетах, открытых в коммерческих банках;

справки банков об остатках денежных средств на расчетных и текущих счетах;

5. Документы по технико-экономическому обоснованию возвратности кредита:

технико-экономическое обоснование кредита;

план доходов и расходов;

копии контрактов, подтверждающих расходную и доходную части бизнес-плана;

6. Документы по предоставляемому обеспечению:

при залоге недвижимости:

документ, подтверждающий право собственности на объект недвижимости;

документ о территориальных границах земельного участка, выданный комитетом по земельным ресурсам и землеустройству;

справку из органов по государственному техническому учету;

при залоге транспортных средств - копия паспорта транспортного средства; в) при залоге товаров - расшифровка соответствующих балансовых счетов, подписанная руководителем и главным бухгалтером залогодателя и заверенная его печатью;

при залоге оборудования - расшифровка соответствующих балансовых счетов.

При принятии в залог объектов недвижимости, транспортных средств и другого имущества, необходимо провести его оценку.

Оценку производит предприятие-оценщик, которое имеет на эту деятельность лицензию. Оплачивает оценку заемщик.

Имущество, передаваемое в залог, должно быть обязательно застраховано: заключается трехстороннее соглашение между банком, заемщиком и страховой компанией.

Выгодоприобретателем по договору страхования выступает банк. Срок договора страхования не должен быть меньше срока кредитования.

Экспертная оценка независимого оценщика, стоимости имущества, передаваемого в залог, документы о страховании предмета залога в пользу банка включаются в пакет необходимых документов.

Заявление регистрируется в журнале учета заявлений, на нем проставляются дата регистрации и регистрационный номер.

Заявка на кредит рассматривается в течение пятнадцати календарных дней после ее регистрации.

Процесс рассмотрения заявки заключается в проведении экономистом кредитного отдела проверки предоставляемых клиентом документов и сведений.

Кроме того, кредитное подразделение направляет пакет документов юридической службе и службе безопасности банка.

Юридическая служба анализирует предоставленные ей документы с точки зрения правильности их оформления и соответствия действующему законодательству. Служба безопасности проводить проверку паспортных данных, места жительства, места работы поручителя и сведений, указанных в анкете.

По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения на предоставление кредита, которые передаются в кредитующее подразделение.

Кредитный работник, прежде чем составить обобщающее заключение, проводит комплексный анализ кредитоспособности заемщика и изучает его кредитную историю.

Затем данное заключение, завизированное начальником сектора кредитования, и заключения других служб прилагаются к пакету документов заемщика.

Подготовленное кредитующим подразделением заключение о целесообразности предоставления кредита передается на рассмотрение Кредитному комитету.

При принятии Кредитным комитетом банка решения отклонить просьбу о выдаче кредита, в адрес комитета направляют письменное уведомление с аргументированными причинами, по которым кредит не может быть предоставлен.

В случае принятия Кредитным комитетом положительного решения, сотрудник кредитующего подразделения:

1. Готовит и направляет письменное уведомление в адрес клиента за подписью руководителя кредитного подразделения;

2. Вносит соответствующую исходную информацию - анкеты, данные заемщика, его заявление о предоставлении кредита, реквизиты и содержание решения Кредитного комитета, группу кредитного риска - в Базу данных (в программу БИК IBSO);

3. По согласованию с клиентом определяет точный срок привлечения заемщиком кредитных ресурсов в рамках заключаемого кредитного договора и направляет в подразделение учета кредитных операций служебную записку: за день до выдачи - о резервировании номера ссудного счета, в день выдачи - об открытии ссудного счета.

Срок кредитования определяется со следующего дня после даты выдачи кредита по дату погашения кредита, указанную в договоре включительно;

Похожие работы

... правовых норм, имеющих общий обязательный характер. Только признанные государством источники могут применяться для регулирования общественных отношений. Правовое регулирование кредитования юридических лиц в банках осуществляется: Конституцией РФ, ФЗ «О банках и банковской деятельности», ФЗ « О Центральном Банке РФ», Гражданским Кодексом РФ, Положением ЦБ «О порядке предоставления (размещения) ...

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

... № 346. – С.58-64 29. Милюков А.И. Кредитная поддержка производства – центральная проблема. // Деньги икредит. – 2009. № 4 – С.9-12 Приложение А Схема процесса кредитования юридических лиц 1) Рассмотрение кредитной заявки на выдачу кредита Предварительные переговоры с потенциальным заемщиком Предоставление потенциальным заемщиком необходимого пакета ...

0 комментариев