Теоретические основы процесса кредитования

Классификация банковских кредитов

Организация корпоративного кредитования в банке

Кредитоспособность ссудозаемщиков и методы ее определения

Методы управления кредитным риском

Организация кредитования юридических лиц в АКБ «МБРР» (ОАО)

Технология кредитования юридических лиц в ОАО АКБ «МБРР»

Оценка кредитоспособности и определение лимита кредитования ООО «Аптекарь»

Проблемы коммерческих банков, связанные с кредитованием юридических лиц в условиях финансовой нестабильности в экономике

Навигация

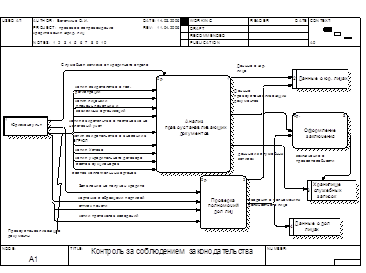

Организация процесса кредитования юридических лиц

Организация процесса кредитования юридических лиц

170105

знаков

21

таблица

5

изображений

Дипломная работа

Организация процесса кредитования юридических лиц

Реферат

СТРУКТУРА И БЬЕМ КРЕДИТНОГО ПОРТФЕЛЯ АКБ «МБРР» (ОАО), СХЕМА-АЛГОРИТМ ОРГАНИЗАЦИИ КОРПАРОТИВНОГО КРЕДИТОВАНИЯ В АКБ «МБРР» (ОАО), СХЕМА-АЛГОРИТМ МЕТОДИКИ ОПРЕДЕЛЕНИЯ КРЕДИТОСПОСОБНОСТИ ПОТЕНЦИАЛЬНОГО КЛИЕНТА – ЮРИДИЧЕСКОГО ЛИЦА, ПОКАЗАТЕЛИ ФИНАНСОВОЙ СОСТОЯТЕЛЬНОСТИ ЗАЕМЩИКА – ООО «АПТЕКАРЬ».

Объектом исследования является АКБ «Московский Банк Реконструкции и Развития» (ОАО).

Цель работы – анализ организации процесса корпоративного кредитования в коммерческом банке.

В процессе исследования выполнялись следующие задачи: изучение теоретических аспектов банковского кредитования, исследование особенностей организации корпоративного кредитования в банке, анализ технологии процесса кредитования юридических лиц в АКБ «МБРР» (ОАО), изучение методики определения кредитоспособности заемщика – юридического лица, используемой в АКБ «МБРР» (ОАО), оценка кредитоспособности и определения лимитов кредитования корпоративного клиента банка - ООО «Аптекарь».

Выпускная квалификационная работа выполнена в текстовом редакторе Microsoft Word и представлена на компакт – диске (в конверте на обороте обложки).

The abstract

THE FINANCIAL PLAN, PLANNING, FORECASTING, STRATEGY of DEVELOPMENT, FINANCIAL ANALYSIS, BALANCE of the INCOMES and CONSUMPTIONS, PROFIT.

Object of research is the system of financial planning on firm «ABC».

The purpose of activity - research of problems connected to formation of an effective system of financial planning on firm, formation of the recommendations on optimization of a system of planning and financial management of firm in whole.

During research the following methods were applied: ways of a grouping and comparison, graphic and analytical methods.

The final qualifying work is executed in the text editor Microsoft Word 2000 and is submitted on a disk (in an envelope on the back of a cover).

Содержание

1. Введение

2. Теоретические основы процесса кредитования

2.1 Сущность, принципы кредитования и функции кредита

2.2 Классификация банковских кредитов

2.3 Система банковского кредитования

3. Организация корпоративного кредитования в банке

3.1 Виды и формы кредитования коммерческими банками юридических лиц

3.2 Кредитоспособность ссудозаемщиков и методы ее определения

3.3 Методы управления кредитным риском

4. Особенности кредитования юридических лиц в Томском филиале АКБ «МБРР» (ОАО)

4.1 Общая характеристика АКБ «МБРР» ОАО

4.2 Технология кредитования юридических лиц в АКБ «МБРР»

4.3 Оценка кредитоспособности и определение лимита кредитования ООО «Аптекарь»

4.4 Проблемы коммерческих банков, связанные с кредитованием юридических лиц в условиях финансовой нестабильности в экономике

Заключение

Список использованных источников

Приложения

1. Введение

Для экономики современной России большое значение имеет банковское кредитование, позволяющее организациям использовать значительные заемные ресурсы для расширения производства и обращения продукции. Кредитование как фундаментальная составляющая деятельности банка является существенным источником инвестиций, содействует непрерывности и ускорению воспроизводственного процесса, укреплению экономического потенциала субъектов хозяйствования и способно занять основное место в объеме банковских операций, приносящих доход [1].

Изучение проблем, связанных с процессом кредитования клиентов коммерческими банками, является важнейшим вопросом исследования отношений в сфере “банк - клиент”. При осуществлении этого мероприятия важным моментом является создание механизма эффективного использования и гарантий возврата заемных средств. Операции банков по кредитованию, являясь потенциально самыми доходными, связаны с высоким уровнем риска. Как коммерческие банки, так и организации не в силах игнорировать риски, возникающие при совершении кредитных операций. Кредитный риск предполагает вероятность убытков в связи с невозвратом или несвоевременным погашением выданных кредитов и неуплатой процентов по ним. Т.е. банки опасаются невозврата кредита и связанных с этим крупных потерь, организации зачастую не могут не только в достаточной мере гарантировать своевременное и полное погашение ссуды, но и использовать ссуду из-за низкой рентабельности своего производства и невозможности уплаты ссудного процента. Поэтому выбор формы обеспечения, тщательный отбор заемщиков, и постоянный контроль их финансово-хозяйственной деятельности составляет основу в кредитной политике банка. Сложность этой проблемы очевидна, но без ее решения невозможна активизация банковского кредитования хозяйства.

Следовательно, тема дипломной работы является актуальной.

Цель выпускной квалификационной работы – анализ организации процесса корпоративного кредитования в коммерческом банке.

При достижении поставленной цели, были решены следующие задачи:

- изучение теоретических аспектов банковского кредитования;

- исследование особенностей организации корпоративного кредитования в банке;

- анализ технологии процесса кредитования юридических лиц в АКБ «МБРР» (ОАО);

- изучение методики определения кредитоспособности заемщика – юридического лица, используемой в АКБ «МБРР» (ОАО);

- оценка кредитоспособности и определения лимитов кредитования корпоративного клиента банка - ООО «Аптекарь».

Объектом изучения в данной работе является АКБ «Московский Банк Реконструкции и Развития» (ОАО).

Предмет исследования – процесс кредитования юридических лиц в банке.

Для достижения поставленной в работе цели были использованы нормативные и законодательные акты, труды специалистов и банковских деятелей, статистические данные, исследовательские статьи в периодической литературе.

Кроме теоретических изысканий, использовались также практические данные Томского филиала АКБ «Московский Банк Реконструкции и Развития» (ОАО), нормативные документы, используемые при оформлении кредита и устные консультации работников банка.

Похожие работы

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

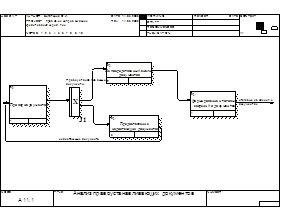

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

0 комментариев