Навигация

Электродвигателей к аппаратам;

151088

знаков

53

таблицы

10

изображений

5 электродвигателей к аппаратам;

Т.к. производство периодическое, то коэффициент одновременности загрузки примем 0,8.

Примем коэффициент среднего использования максимальной мощности электрооборудования 0,90.

Тогда коэффициент спроса равен ![]() .

.

Примем коэффициент увеличения заявленной мощности за счет потерь электроэнергии в оборудовании и кабельных сетях равным 1,1.

Таблица №46

Расчет годового расхода электроэнергии

Примем расход электроэнергии на неучтенное электрооборудование 20% от заявленной мощности силового электрооборудования

Для расчета себестоимости электроэнергии по двухставочному тарифу определим плата за всю электроэнергию (![]() ), получаемую в год от энергосистемы, учитывая затраты предприятия на содержание собственного энергохозяйства:

), получаемую в год от энергосистемы, учитывая затраты предприятия на содержание собственного энергохозяйства:

![]() ,

,

где ![]() - суммарная заявленная мощность электрооборудования, кВт;

- суммарная заявленная мощность электрооборудования, кВт;

![]() - годовой расход электроэнергии, тыс. кВт*ч;

- годовой расход электроэнергии, тыс. кВт*ч;

![]() - основная плата за каждый кВт заявленной мощности, руб. (1900

- основная плата за каждый кВт заявленной мощности, руб. (1900![]() );

);

![]() - дополнительная плата за каждый кВт*ч потребленной электроэнергии, руб. (0,75

- дополнительная плата за каждый кВт*ч потребленной электроэнергии, руб. (0,75![]() );

);

![]() - коэффициент, учитывающий затраты на содержание энергохозяйства предприятия (

- коэффициент, учитывающий затраты на содержание энергохозяйства предприятия (![]() ).

).

![]() тыс. рублей/год.

тыс. рублей/год.

Рассчитаем себестоимость 1кВт*ч электроэнергии, используемой проектируемым объектом (![]() ):

):

![]() ,

,

где ![]() - годовой расход электроэнергии, кВт*ч.

- годовой расход электроэнергии, кВт*ч.

![]() .

.

Основная и дополнительная плата дежурного и ремонтного персонала принимается из расчета фонда заработной платы. Отчисления на социальные нужды составляют 26% от заработной платы этих рабочих. Расходы на содержание производственного оборудования принимаются в размере 3%, а затраты на ремонт в размере 15% от его полной сметной стоимости.

Амортизационные отчисления на реновацию от стоимости производственного оборудования включаются в смету в соответствии с расчетами, выполненными при определении капитальных вложений.

Прочие расходы, связанные с содержанием и эксплуатацией производственного оборудования, принимаются в размере 20% от суммы всех предыдущих затрат по данной смете.

Таблица №47

Смета “ Расходов на содержание и эксплуатацию оборудования”.

| Наименование статей расходов | Исходные данные для расчета | Сумма, тыс. руб. |

| Основная и дополнительная зарплата дежурного и ремонтного персонала | Таблица 10 | 2403,0 |

| Отчисления на социальные нужды | 26% от зарплаты | 624,8 |

| Содержание производственного оборудования | 3% от сметной стоимости | 227,4 |

| Ремонт производственного оборудования | 15% от сметной стоимости | 1137,1 |

| Амортизация производственного оборудования | Таблица 4 | 1019,2 |

| Прочие расходы на содержание и эксплуатацию оборудования | 20% от суммы предыдущих затрат | 1082,3 |

| ИТОГО: | 6493,8 |

Для определения годовой величины “Общецеховых расходов” составляется смета.

В этой смете заработная плата цехового персонала (ИТР, служащих, МОП) и вспомогательных рабочих (кроме дежурных и ремонтных рабочих) принимается из предыдущих расчетов; отчисления на социальные нужды 26% от их заработной платы. Затраты на содержание зданий и сооружений принимаются в размере 4,0 %, а затраты на их ремонт 5 % к полной сметной стоимости зданий и сооружений.

Амортизационные отчисления на реновацию от стоимости зданий и сооружений включаются в смету в соответствии с расчетами, выполненными при определении капиталовложений.

Расходы на охрану труда и технику безопасности исчисляются в процентах от суммы основной и дополнительной заработной платы всех работающих. При вредных условиях труда 15%.

Прочие общецеховые расходы принимаем в размере 20% от суммы затрат по предыдущим статьям цеховых расходов.

Таблица №48

Смета “Общецеховые расходы”

| Наименование статей расходов | Исходные данные для расчета | Сумма, тыс. руб. |

| Содержание цехового персонала: | Таблица 11 | 3023,9 |

| Основная и дополнительная зарплата ИТР, служащих, МОП. | ||

| Основная и дополнительная заработная плата вспомогательных рабочих | Таблица 10 | 853,1 |

| Отчисления на социальные нужды | 26% от зарплаты | 1008,0 |

| Содержание зданий и сооружений | 4% от стоимости зданий | 566,0 |

| Ремонт зданий и сооружений | 5% от стоимости здания | 707,5 |

| Амортизация зданий и сооружений | Таблица 3 | 212,3 |

| Расход по охране труда | 15% от з/п всех работающих | 1285,9 |

| Прочие общецеховые расходы | 20% от суммы предыдущих затрат | 1531,3 |

| ИТОГО: | 9188,2 |

Расчет проектной себестоимости продукции

Выпускаемая продукция является товарной, соответственно необходимо рассчитать ее полную себестоимость. Для расчета себестоимости продукции или затрат на передел составляется проектная калькуляция, в которой последовательно определяются затраты по каждой статье на годовой выпуск продукции и на калькуляционную единицу. Нормы расхода сырья и основных материалов на калькуляционную единицу продукции, принимаются по данным режимных листов установки.

Планово-заготовительные цены принимаются по данным действующего предприятия.

Затраты на вспомогательные материалы рассчитываются аналогично затратам на сырье и основные материалы.

При расчете затрат на топливо и энергию, расходуемые на технологические цели, нормы расхода, цены и тарифы на все виды топлива и энергетических средств (кроме электроэнергии) приняты по аналогии с действующим производством.

В статью “Заработная плата основных производственных рабочих" включена основная и дополнительная заработная плата этих рабочих, рассчитанная в соответствующем разделе предыдущих расчетов.

Отчисления на социальные нужды (ЕСН) рассчитываются в процентах к заработной плате основных производственных рабочих (26%).

“Расходы на подготовку и освоение производства” принимаются в размере 30% от сметной стоимости основного технологического оборудования.

Суммируя расходы смет “Расходов на содержание и эксплуатацию оборудования” и “Общецеховые расходы”, определяем годовую сумму “Общепроизводственных расходов” цеха.

Затраты по статье “Общехозяйственные расходы" принимаем 30% от суммы всех расходов на передел (которые определяются как сумма затрат по статьям “Топливо и энергия”, “Заработная плата”, “Отчисления на социальные нужды" и “Общепроизводственные расходы”).

“Прочие производственные расходы" принимаем 3% от суммы затрат по всем предыдущим статьям расходов. Для расчета общезаводских и прочих производственных расходов принимаем их размер 20% от суммы затрат по всем предыдущим статьям расходов.

Абсолютный размер “Коммерческих расходов” на единицу данной продукции принимаем 1,2% от производственной себестоимости.

Таблица №49

Проектная калькуляция себестоимости производства 3,5-динитробензойной кислоты. Проектируемый годовой выпуск 13 тонн в год. Калькуляционная единица 1 тонн

| № п/п | Наименование статей затрат | Единицы измерения | Планово-заготовительная цена единицы, руб. | Затраты на годовой выпуск продукции | Затраты на калькуляционную единицу | ||

| Количество | Сумма, тыс. руб. | Количество | Сумма, тыс. руб. | ||||

| 1 | Сырье и материалы: | ||||||

| а) олеум | Кг | 0,8 | 106272,4 | 85,0 | 8174,8 | 6,5 | |

| б) азотная кислота | кг | 7,0 | 26215,8 | 183,5 | 2016,6 | 14,1 | |

| в) бензойная кислота | кг | 45,0 | 19526,0 | 878,7 | 1502,0 | 67,6 | |

| г) этиловый спирт | кг | 75,3 | 65648,7 | 4943,3 | 5049,9 | 380,2 | |

| Итого: | 6090,5 | 468,4 | |||||

| Вспомогательные материалы: | |||||||

| а) фильтровальная ткань | м | 10 | 1848 | 18,5 | 142,1 | 1,4 | |

| б) полиэтиленовые пакеты | шт | 5 | 1680 | 8,4 | 129,0 | 0,6 | |

| 2 | Топливо и энергия на технологические цели | ||||||

| а) электроэнергия | кВт*ч | 0,6 | 354675 | 212,8 | 27282,7 | 16,3 | |

| б) вода | м3 | 26,0 | 23481 | 610,5 | 1806,2 | 46,7 | |

| в) сжатый воздух | м3 | 20 | 1764 | 35,3 | 135,7 | 2,7 | |

| г) пар | Гкал | 500 | 2520 | 1260,0 | 193,8 | 96,9 | |

| ИТОГО: | 8236,0 | 633,5 | |||||

| 4 | Заработная плата основных производственных рабочих | руб. | 2292,9 | 176,3 | |||

| 5 | Отчисления на социальные нужды (ЕСН) | руб. | 596,1 | 45,8 | |||

| 7 | Общепроизводственные расходы | руб. | 15682,0 | 1206,3 | |||

| 8 | Итого цеховая себестоимость | руб. | 26807,0 | 2062,1 | |||

| 9 | Расходы на передел | руб. | 20689,6 | 1591,5 | |||

| 10 | Общехозяйственные расходы (15% от расходов на передел) | руб. | 3103,4 | 238,7 | |||

| 11 | Прочие производственные расходы (3% от предыдущих статей) | руб. | 2322,2 | 178,6 | |||

| 12 | ИТОГО себестоимость производства | руб. | 52922,2 | 4070,9 | |||

| 13 | Коммерческие расходы (1,5% от себестоимости производства) | руб. | 793,8 | 61,1 | |||

| 14 | Полная себестоимость продукции | руб. | 53716,0 | 4132,0 | |||

| 15 | Оптовая цена продукции | руб. | 59087,6 | 4545,2 | |||

Технико-экономические показатели и определение экономической эффективности проектируемого производства

При составлении сводной таблицы часть показателей переносится в нее из расчетов, выполненных в предыдущих разделах курсового проекта, а другие показатели рассчитываются непосредственно при составлении таблицы.

1. Годовой выпуск продукции в оптовых ценах (![]() ):

):

![]() ,

,

где ![]() годовой выпуск продукции, натуральные единицы;

годовой выпуск продукции, натуральные единицы; ![]() оптовая цена единицы продукции, руб.

оптовая цена единицы продукции, руб.

2. Нормируемые оборотные средства (![]() ):

):

![]() ,

,

где ![]() - основные производственные фонды, руб.;

- основные производственные фонды, руб.; ![]() доля основных фондов в общей сумме производственных фондов (80%);

доля основных фондов в общей сумме производственных фондов (80%); ![]() то же, нормируемых оборотных средств (20%), %.

то же, нормируемых оборотных средств (20%), %.

3. Прибыль от реализации продукции (![]() ):

):

![]() ,

,

где ![]() полная себестоимость единицы продукции, руб.

полная себестоимость единицы продукции, руб.

4. Чистая прибыль (![]() ):

):

![]() ,

,

где ![]() - централизованно установленная ставка налога на прибыль (24%),%.

- централизованно установленная ставка налога на прибыль (24%),%.

5. Рентабельность:

а) производственных фондов:

по среднегодовой прибыли (![]() ):

):

![]()

по чистой прибыли (![]() ):

):

![]()

б) продукции (![]() ):

):

![]()

5. Срок окупаемости капиталовложений:

по прибыли от реализации (![]() ):

):

![]() ,

,

где ![]() общая сумма капиталовложений в основные и оборотные производственные фонды проектируемого объекта (

общая сумма капиталовложений в основные и оборотные производственные фонды проектируемого объекта (![]() ), руб.

), руб.

по чистой прибыли (![]() ):

):

![]() .

.

7. Фондоотдача основных фондов (![]() ):

):

![]() или

или ![]() .

.

Таблица №50

Сводная таблица основных технико-экономических показателей

| Наименование показателей | Значение показателей по проекту |

| Годовой выпуск продукции: | |

| -в натуральном выражении, т | 13 |

| - в оптовых ценах, тыс. руб. | 59087,6 |

| -по себестоимости, тыс. руб. | 53716,0 |

| Капитальные затраты на основные фонды, тыс. руб.: | 21729,9 |

| -здания и сооружения | 14149,2 |

| -оборудование | 7580,7 |

| Нормируемые оборотные средства, тыс. руб.: | 5432,4 |

| Удельные капиталовложения, тыс. руб. /т | 1671,5 |

| Численность работающих: | 34 |

| -рабочих | 24 |

| из них - основных | 10 |

| - ИТР, служащие, МОП | 10 |

| Производительность труда: | |

| -выработка на одного работающего, т/чел. | 0,5 |

| -выработка на одного рабочего, т/чел. | 0,9 |

| Средняя годовая заработная плата: | |

| -одного работающего, тыс. руб. | 252,1 |

| -одного основного рабочего, тыс. руб. | 229,2 |

| Полная себестоимость единицы продукции, тыс. руб. | 4132,0 |

| Оптовая цена единицы продукции, тыс. руб. | 4545,2 |

| Прибыль (годовая сумма), тыс. руб. | 5371,6 |

| Чистая прибыль, тыс. руб. | 4082,4 |

| Рентабельность: | |

| -производственных фондов, % по чистой прибыли | 19,7 15,0 |

| -продукции, % | 10,0 |

| Срок окупаемости капиталовложений, годы по чистой прибыли | 5 7 |

| Фондоотдача, руб. /руб. | 2,7 |

Экономическая эффективность производства может быть оценена путем расчета точки безубыточности, характеризующий минимальный объем реализации продукции ![]() , при котором выручка от реализации совпадает с затратами на производство и реализацию продукции.

, при котором выручка от реализации совпадает с затратами на производство и реализацию продукции.

1) аналитический способ

![]() ,

,

где ![]() - максимальный объем производства продукции, соответствующий принятой производственной мощности объекта, натуральные единицы;

- максимальный объем производства продукции, соответствующий принятой производственной мощности объекта, натуральные единицы;

![]() -условно-постоянные расходы в себестоимости единицы продукции, руб.;

-условно-постоянные расходы в себестоимости единицы продукции, руб.;

![]() - условно-переменные расходы в себестоимости единицы продукции, руб.;

- условно-переменные расходы в себестоимости единицы продукции, руб.;

![]() т

т

2) графический метод

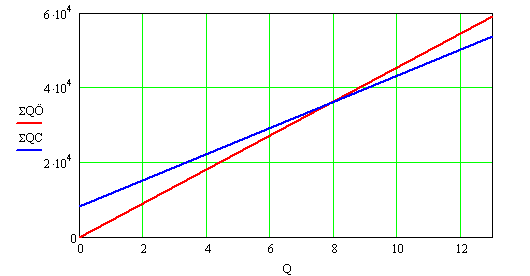

На горизонтальной оси графика откладываем проектируемый объем производства в натуральном выражении, а на вертикальной оси - годовой выпуск продукции в денежном выражении (в оптовых ценах и по полной себестоимости)

Точка пересечения прямых, выражающих соответственно годовой выпуск по полной себестоимости и в оптовых ценах будет указывать точку безубыточности. Проекция этой точки на горизонтальную ось графика показывает минимальный годовой выпуск продукции в натуральных единицах (7,8 т), при котором производство данной продукции становится для предприятия безубыточным. Проекция на вертикальную ось графика показывает этот же выпуск, исчисленный в оптовых ценах и по себестоимости.

Выводы по проекту

В данном дипломном проекте был разработан возможный вариант производственного цеха по получению 3,5-динитробензойной кислоты. Был создан возможный проект периодического производства продукта с малой производительностью - 13 тонн/год. В ходе выполнения курсового проекта были произведены расчеты:

материального баланса (суточного, операционного и на одну тонну готовой продукции);

теплового баланса;

выбрано основное и вспомогательное оборудование.

При расчете материального баланса было установлено, что количество азотной кислоты, приведенное в методике [8], недостаточно ввиду значительного количества образующихся нераскисленных орто - и пара-нитробензойных кислот и непрореагировавшей мета - нитробензойной кислоты. В результате был произведен перерасчет материального баланса на количество азотной кислоты достаточного для полного раскисления кислот.

При проектировании цеха объемно-планировочное решение здания было продиктовано требованиями технологического процесса и габаритами оборудования. Производственное оборудование размещено с учетом удобства его эксплуатации и ремонта. При проектировании производственного объекта учтены пожарные требования, требования ГО и санитарно-гигиенические нормы.

При выборе приборов и средств автоматизации учитывались условия функционирования приборов и систем (степень пожаро- и взрывоопасности процесса, агрессивность среды и т.п.), предельные значения и диапазон изменения параметров процесса, требования к точности контроля и регулирования, надежности и другие факторы. При проектировании схемы преимущественно выбирались самые распространённые средства автоматизации.

Была дана объективная оценка влияния химических веществ, применяемых в производстве, на окружающую среду. Также были предложены методы минимизации вредного воздействия химических веществ на окружающую среду и возможные варианты утилизации отходов производства.

В ходе расчета экономической части были определены: сметная стоимость основных зданий и сооружений, численность основных и вспомогательных рабочих, МОП, служащих и ИТР, их заработная плата, а также была рассчитана проектная калькуляционная себестоимость единицы готовой продукции. На основании экономического анализа полученных результатов для разрабатываемого цеха необходимо сделать вывод, о возможной целесообразности строительства проектируемого объекта, как вследствие не только высокой рентабельности производства, так и низкого срока окупаемости капиталовложений.

Список использованной литературы

1. Беркман Б.Е. Промышленный синтез ароматических нитросоединений и аминов. - М.: Химия, 1964. - 344с.

2. Горелик М.В., Эфрос Л.С. Основы химии и технологии ароматических соединений. - М.: Химия, 1992. - 640с.

3. Чекалин М.А., Пасет Б.В. Технология органических красителей и промежуточных продуктов: Учебное пособие для техникумов. - Л.: Химия, 1980. - 472с.

4. Фоейр Г. Химия нитро - и нитрозогрупп. - М.: Мир, 1972. - 523с.

5. Альперт Л.З. Основы проектирования химических установок. - М.: Высшая школа, 1989. - 304с.

6. Ворожцов Н.Н. Основы синтеза промежуточных продуктов и красителей. - Л. - М.: ОНТИ, 1934. - 540с.

7. Горст А.Г. Изготовление нитросоединений. - Киев: Оборонкнига, 1939. - 623с.

8. Беляков С.А. Получение 3,5-динитробензойной кислоты. - Украинский химический журнал, т.50 - Киев, 1984. - 995с.

9. Веретенников Е.А. Введение в курсовое и дипломное проектирование: Методические указания. - СПбГТИ (ТУ) - СПб., 2003. - 54с.

10. Справочник химика - 1,2 том. - Л., Химия, 1963.

11. Краткий справочник физико-химических величин. Под ред.А. А. Равделя. - Л.: Химия, 1983. - 232с.

12. Романков П.Г., Павлов К.Ф., Носков А.А. Примеры и задачи по курсу процессов и аппаратов химической технологии. Л.: Химия, 1987. - 576 с.

13. Вертикальные аппараты с перемешивающими устройствами: Каталог/ ЦИНТИ ХИМНЕФТЕМАШ.М., 1971.

14. Емкостные стальные сварочные аппараты: Каталог/ ЦИНТИ ХИМНЕФТЕМАШ.М., 1982.

15. ОСТ 26-01-1228-76. Приводы вертикальные для аппаратов с перемешивающими устройствами.

16. Нестандартизованное оборудование производств спецхимии. Каталог. - М.: ЦНИИНТИ.М., 1985. - 67 с.

17. Софинский И.Д. Основы промышленного строительства и санитарной техники. - М.: Стройиздат, 1975. - 237 с.

18. ГОСТ 12.0.003-74 ССБТ. Опасные и вредные производственные факторы. Классификация.

19. ГОСТ 12.1.005-88 ССБТ. Общие санитарно-гигиенические требования к воздуху рабочей зоны.

20. Пожаровзрывоопасность веществ и материалов и средства их тушения. Справочник в 2-х частях/под ред.А.Я. Корольченко. - М.: Пожнаука, 2000 - ч.1 - 709с.; ч.2 - 757 с.

21. Вредные вещества в промышленности. т.1, 2,3. / под ред. Н.В. Лазарева. - М.: Химия, 1976, 1977.

22. ГОСТ 12.3.002-75 ССБТ. Процессы производственные. Общие требования безопасности.

23. ГОСТ 12.2.003-91 ССБТ. Оборудование производственное. Общие требования безопасности.

24. НПБ 105-03 Определение категорий помещений, зданий и наружных установок по взрывопожарной и пожарной опасности.

25. Правила устройства электроустановок. - М.: Главгосэнергонадзор России, 1998. - 607 с.

26. СНиП 2.09.04-87 Административные и бытовые здания. Нормы проектирования. - М.: Стройиздат, 1987.

27. СН 305-77 Инструкция по проектированию и устройству молниезащиты зданий и сооружений.

28. СНиП 21-01-97 Пожарная безопасность зданий и сооружений.

29. НПБ 104-95 Системы оповещения людей о пожаре в зданиях и сооружениях.

30. НПБ 110-95 Перечень объектов, подлежащих защите автоматическими установками пожаротушения.

31. СНиП 31-03-2001 Производственные здания промышленных предприятий. Нормы проектирования. - M.: Стройиздат, 2002.

32. СНиП 2.04.05-91 Отопление, вентиляция и кондиционирование.

33. ГОСТ 12.1.003-83 ССБТ. Шум. Общие требования безопасности.

34. ГОСТ 12.1.029-90 ССБТ. Средства и методы защиты от шума. Классификация.

35. ГОСТ 12.1.012-90 ССБТ. Вибрационная безопасность. Общие требования.

36. Родионов А.И. и др. Техника защиты окружающей среды. - М.: Химия, 1989 - 368c.

37. Кочеров Н.И. Технико-экономическое обоснование инженерных решений при проектировании химических производств: Метод. указания. - СПб.: СПбГТИ (ТУ), 2001.

0 комментариев