ОРГАНИЗАЦИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ В СООТВЕТСТВИИ С ДЕЙСТВУЮЩИМ ЗАКОНОДАТЕЛЬСТВОМ

Понятие и структура банковской системы России

Банковские продукты и услуги

Осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации

Расчетно-кассовое обслуживание и депозитные операции

Кредитные операции ОАО «Липецккомбанк»

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ НА ПРИМЕРЕ ОАО «ЛИПЕЦККОМБАНК»

Развитие комплекса банковских продуктов и услуг на примере ОАО «Липецккомбанк»

Основные мероприятия по совершенствованию банковских продуктов и услуг на примере ОАО «Липецккомбанк»

Навигация

Осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации

Анализ российского рынка банковских продуктов и услуг на материалах ОАО "Липекцкомбанк"

124149

знаков

2

таблицы

3

изображения

12. Осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации.

13.Предоставление в аренду физическим и юридическим лицам специальных помещений и находящихся в них сейфов для хранения документов и ценностей.

14.Лизинговые операции.

15.Оказание консультационных и информационных услуг.

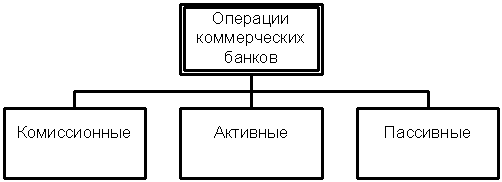

Пассивные операции – это формы заемного финансирования банков: кредиты, депозиты, сберегательные вклады, эмиссии. К пассивным операциям относятся: привлечение средств на расчетные и текущие счета юридических и физических лиц, открытие срочных счетов граждан предприятий и организаций, выпуск ценных бумаг, займы, полученные от других банков и так далее. То есть пассивные операции увеличивают банковские ресурсы.

В целом классификация операций и услуг коммерческого банка является достаточно сложной, и в современной теории банковского дела существует следующая схема.

Рис.1. Классификация банковских операций

Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли; операции по предоставлению денежных средств, различающихся по срокам, размерам, типам пользователей, кредитным ресурсам, характеру обеспечения, формами передачи денежных средств. Это краткосрочное и долгосрочное кредитование, предоставление потребительских ссуд населению, приобретение ценных бумаг, лизинг, факторинг, инновационное финансирование и кредитование, долевое участие средств банка в хозяйственной деятельности предприятий и так далее. Активные операции по экономическому содержанию делятся на: ссудные, расчетные, кассовые, инвестиционные, гарантированные.

Активно-пассивные операции – это комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату. Это различные расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые операции по купле-продаже банком по поручению клиентов ценных бумаг, драгоценных металлов, иностранной валюты, посредничество в размещении акций, облигаций, бухгалтерское и консультационное обслуживание клиентов.

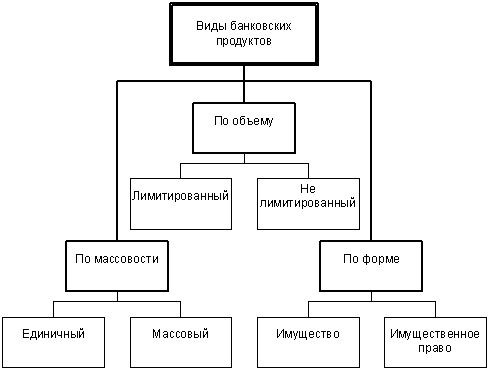

Под банковским продуктом понимается материально оформленная часть банковской услуги. Банковский продукт имеет вид вещи, т.е. осязаемую форму, предназначенную для продажи на финансовом рынке.

Банковский продукт бывает единичный и массовый. Единичный продукт - это индивидуальный продукт. Он имеет четко определенный круг своих покупателей. Поэтому он выпускается в расчете на конкретных потребителей. Массовый банковский продукт - это продукт без резко выраженной индивидуальности. Массовый финансовый продукт выпускается в расчете на широкий круг потребителей и инвесторов.

Банковский продукт бывает лимитированный и нелимитированный. Лимитированный банковский продукт - это продукт, объем или количество выпуска которого строго квотируется. Это акции, облигации, виды кредитных соглашений и др. Нелимитированный банковский продукт представляет собой продукт, объем (количество) выпуска которого не ограничен никакими квотами. Этот продукт выпускается в расчете на возможного потенциального покупателя. Это пластиковые расчетные и кредитные карты, банковские счета и т. п.

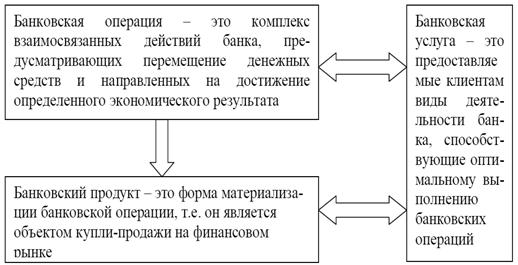

Взаимосвязь между банковскими операциями, банковскими услугами и банковскими продуктами приведена на рисунке 3.

Рис. 3. Содержание и взаимосвязь банковских операций, банковских продуктов и банковских услуг

Спрос, предъявляемый покупателем на банковский продукт или операцию, определяет степень новизны этих видов нововведений. Когда новый продукт, появившийся на рынке, продается, значит, он пользуется спросом и имеет своего покупателя. Уровень спроса на новый продукт определяет уровень его полезности, значит, и степень его новизны.

Таким образом, можно сделать некоторые выводы. Современный коммерческий банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основополагающими принципами деятельности коммерческого банка являются: работа в пределах реально имеющихся ресурсов, экономическая самостоятельность, построение с клиентами взаимоотношений рыночного типа. Общими особенностями банковских операций и услуг являются: их длящийся характер, доверительные свойства, осуществление по стандартным правилам в соответствии с законодательством или банковскими правилами и обычаями. Банковский продукт - это материально оформленная часть банковской услуги.

банк система продукт услуга

2. АНАЛИЗ РЫНКА БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ НА МАТЕРИАЛАХ ОАО «ЛИПЕЦККОМБАНК»

2.1 Правовое положение и история развития деятельности ОАО «Липецккомбанк»

Исследование рынка банковских продуктов и услуг проводилось по данным, предоставленным ОАО Липецккомбанк.

Банк социального развития и строительства «Липецккомбанк» является открытым акционерным обществом. Банк зарегистрирован в Центральном Банке Российской Федерации (Банке России) 20 декабря 1990 г., регистрационный номер 1242. Банк является юридическим лицом и действует на основании устава и законодательства РФ, а также нормативных актов Банка России.

Банк был создан на паевых началах и имел наименование - Коммерческий банк социального развития и строительства «Липецккомбанк» (Протокол собрания учредителей-пайщиков № 1 от 04.10.1990 г.). В дальнейшем Банк был преобразован в акционерное общество открытого типа и имел наименование - Акционерный банк социального развития и строительства «Липецккомбанк» (Протокол учредительного собрания акционеров № 1 от 26.02.1992 г.).

Юридический адрес Банка: 398600, г. Липецк, ул. Интернациональная, д. 8.

Целью деятельности является извлечение прибыли. Банк на основании банковской лицензии имеет право осуществлять как в рублях, так и в валюте иностранных государств, следующие банковские операции:

1. привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2. размещение привлеченных средств от своего имени и за свой счет;

3. открытие и ведение банковских счетов физических и юридических лиц;

4. осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5. инкассирование денежных средств, векселей, платежных и расчетных документов, кассовое обслуживание физических и юридических лиц;

6. купля-продажа иностранной валюты в наличной и безналичной формах;

7. привлечение во вклады и размещение драгоценных металлов при наличии соответствующей лицензии;

8. выдача банковских гарантий;

9. осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

В соответствии с лицензией Банка России на осуществление банковских операций банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми, не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

ОАО Липецккомбанк имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами. Ему запрещается заниматься производственной, торговой и страховой деятельностью.

Банк является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе, включая имущество, переданное ему акционерами в счет оплаты акций. Он может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Он вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

ОАО «Липецккомбанк» может участвовать в деятельности и создавать на территории РФ, за ее пределами, в том числе в иностранных государствах хозяйственные общества, товарищества и производственные кооперативы с правами юридического лица в соответствии с требованиями законодательства Российской Федерации.

Банк может на добровольных началах объединяться в союзы, ассоциации, участвовать в холдинговых компаниях, финансово-промышленных группах на условиях, не противоречащих антимонопольному законодательству, действующему на территории РФ, и в порядке, предусмотренном законодательными актами РФ и ст. ст. 3-4 Закона «О банках и банковской деятельности».

Органами управления ОАО «Липецккомбанк» являются:

- Общее собрание акционеров;

- Совет директоров;

- Генеральный директор банка (единоличный исполнительный орган);

- Дирекция банка (коллегиальный исполнительный орган);

- в период ликвидации банка - ликвидационная комиссия.

Председатель совета директоров банка избирается членами совета директоров банка из их числа большинством голосов от общего числа избранных членов совета директоров банка.

Председатель совета директоров ОАО «Липецккомбанк» заключает от имени банка договоры с генеральным директором банка и членами дирекции банка, организует работу совета директоров, созывает заседания совета директоров или организует заочное голосование, организует на заседаниях ведение протокола.

Руководство текущей деятельностью банка осуществляется генеральным директором банка (единоличным исполнительным органом банка) и дирекцией банка (коллегиальным исполнительным органом банка) в соответствии с положениями о вышеуказанных органах.

Генеральный директор банка возглавляет дирекцию банка (коллегиальный исполнительный орган банка). Исполнительные органы банка подотчетны совету директоров банка и общему собранию акционеров.

Исполнительные органы банка (единоличный и коллегиальный) организуют выполнение решений общего собрания акционеров и совета директоров банка.

Генеральный директор банка (единоличный исполнительный орган) назначается советом директоров сроком на 1 год.

Дирекция банка является коллегиальным исполнительным органом Банка, и под руководством генерального директора банка осуществляет принятие решений по следующим вопросам:

- готовит материалы по вопросам, которые согласно настоящему уставу подлежат рассмотрению общим собранием акционеров и советом директоров банка;

- устанавливает общие условия и порядок выдачи банком обязательств, подписания денежно-расчетных документов и корреспонденции;

- принимает решение об открытии, закрытии обменных валютных пунктов;

- устанавливает формы, системы и размер оплаты труда работников банка;

- оценивает риски, влияющие на достижение поставленных целей;

- принимает меры, обеспечивающие реагирование на меняющиеся обстоятельства и условия в целях обеспечения эффективности оценки банковских рисков;

- принимает решение об уточнении классификации ссуд;

- для достижения целей деятельности банка и обеспечения его нормальной работы рассматривает и решает другие вопросы, внесенные на рассмотрение дирекции банка по предложению генерального директора банка, члена дирекции банка, руководителей структурных подразделений за исключением вопросов, отнесенных федеральным законом «Об акционерных обществах» и уставом банка к компетенции других органов управления банка.

Дирекция банка действует на основании устава банка, а также утверждаемого общим собранием акционеров «положения о дирекции банка» и иных внутренних документов банка.

Члены совета директоров банка, генеральный директор банка и члены дирекции банка при осуществлении своих прав и исполнении обязанностей должны действовать в интересах банка, осуществлять свои права и исполнять обязанности в отношении банка добросовестно и разумно.

Необходимо отметить, что Банк социального развития и строительства «Липецккомбанк» ведет свою историю с 1964 года, когда он был создан как Городское управление Госбанка СССР. При реорганизации банковской системы в 1987 году Банк был преобразован в Управление Жилсоцбанка по Липецкой области. 10 декабря 1990 года собранием пайщиков было принято решение об учреждении, а 20 декабря того же года произошла регистрация Коммерческого банка социального развития и строительства «Липецккомбанк», с уставным капиталом 7,5 млн. руб. Первоначальные учредители Банка - это 22 предприятия различных отраслей экономики Липецкой области, которые и составили основу его клиентской базы. 24 октября 1997 года Банк переименован в Открытое акционерное общество Банк социального развития и строительства «Липецккомбанк».

В 1998 году в условиях кризиса банковской системы России ОАО «Липецккомбанк» выполнил все обязательства перед вкладчиками, стремясь сохранить репутацию и доверие клиентов.

С 1999 года основным акционером Банка, владеющим контрольным пакетом акций, стал ОАО «Новолипецкий металлургический комбинат», один из крупнейших металлургических комбинатов мира, третий по величине производитель стали в России.

В 2002 году начал работу Московский филиал ОАО «Липецккомбанк», дополнительный офис «Грязинское отделение», дополнительные офисы «Лебедянское отделение» и «Данковское отделение».

В 2005 году внесен в Книгу регистрации кредитных организаций Старооскольский филиал ОАО «Липецккомбанк» (г. Старый Оскол, Белгородской области). Тогда же ОАО «Липецккомбанк» получил свидетельство о включении Банка в реестр банков - участников Системы обязательного страхования вкладов (регистрационный № 789), был внесен в Книгу регистрации кредитных организаций Туапсинский филиал ОАО «Липецккомбанк» (г. Туапсе, Краснодарского края)

В 2005 году ОАО «Липецккомбанк» стал лауреатом Премии в области банковского бизнеса «Банковское дело» и признан «Лучшим региональным банком Центрального Федерального округа».

В 2006 году открыт дополнительный офис «ЛКБ ПЛЮС отделение «Вермишева» - первый офис сети финансовых аптек ОАО «Липецккомбанк», дополнительный офис «ЛКБ ПЛЮС отделение «Семашко» ОАО «Липецккомбанк», дополнительный офис «ЛКБ ПЛЮС отделение «Победы» ОАО «Липецккомбанк».

В июле 2006 года состоялось открытие Представительства ОАО «Липецккомбанк» в г. Новокузнецк Кемеровской области, в ноябре - открытие Представительства ОАО «Липецккомбанк» в г. Воронеж.

Таким образом, можно отметить, что Открытое Акционерное Общество Банк социального развития и строительства Липецккомбанк - один из наиболее динамично развивающихся российских банков. По основным показателям входит в число семнадцати крупнейших региональных банков страны.

Приоритет в исследуемом банке отдается комплексному обслуживанию корпоративных клиентов и активному развитию розничного бизнеса.

Уверенная работа банка позволяет проводить политику последовательной диверсификации ресурсной и клиентской базы. Число клиентов постоянно растет, причем Банк выбирают не только металлургическая отрасль, но и предприятия различных отраслей промышленности, торговли, энергетики и сельского хозяйства. Каждому клиенту Банк предлагает комплект продуктов и услуг, отвечающих высоким требованиям.

Одновременно Банк укрепляет свои позиции на розничном рынке, активно развивая «пластиковый» бизнес, программы потребительского и ипотечного кредитования физических лиц, разрабатывая удобную и доходную линейку вкладов.

Банк последовательно повышает качество обслуживания клиентов, осваивает новые продукты для юридических и физических лиц.

0 комментариев