Навигация

ЕКОНОМІКО-СТАТИСТИЧНИЙ АНАЛІЗ РЕНТАБЕЛЬНОСТІ ВИРОБНИЦТВА МОЛОКА

46106

знаков

20

таблиц

2

изображения

3. ЕКОНОМІКО-СТАТИСТИЧНИЙ АНАЛІЗ РЕНТАБЕЛЬНОСТІ ВИРОБНИЦТВА МОЛОКА

Групування господарств луганської області за впливом собівартості 1 ц. виготовленої продукції на зміну рівня окупності затрат на виробництво молока у 2008 році

Групування – це розподіл на групи статистичної сукупності. Воно є одним з найважливіших етапів статистичної роботи. Всі інші статистичні методи ефективні тільки на підставі групувань і в поєднанні з ними.

Щоб обґрунтовано провести групування даних, потрібно, спираючись на раніше нагромаджені знання про досліджуване явище, виділити із всієї різноманітності зв’язків основний процес, який визначає інші зміни явища і спричинює якісні зміни. Після цього потрібно з’ясувати, що нового з’являється в ході розвитку даного процесу, які народжуються типи явищ та їх характерні риси.

Наступним етапом групування даних є визначення форм розвитку певних типів явищ. Форми розвитку окремих явищ значною мірою зумовлені місцевими умовами, які потрібно з’ясувати. Відповідно до форм розвитку слід вибрати групувальні ознаки, які точно і повно відображують внутрішні особливості досліджуваних явищ. Вони повинні бути істотними і характерними для даного явища. При цьому потрібно додержувати принципу рівності об’єктивних факторів виробництва, насамперед природних та економічних умов. Не можна, наприклад, до групування включати господарства з різним виробничим напрямом, а потім кожну типову групу досліджують окремо за іншими ознаками.

За допомогою групувань упорядковують первинний статистичний матеріал, поділяють його за істотними варіюючими ознаками на групи для того, щоб глибше проаналізувати. Групування є не тільки першим етапом статистичного аналізу, а й основою для застосування інших методів аналізу.

У нашому випадку необхідно згрупувати господарства Луганської області, які займаються виробництвом молока і на основі цих даних (вихідні данні див. у додатку 1) показати вплив продуктивності худоби на зміну рівня окупності затрат.

Першим етапом групування є визначення продуктивності та окупності затрат, результати якого наведені у таблиці 6.

Таблиця 6

Вихідні данні по продуктивності й окупності

для проведення групування

| № п/п | Господарство | Продуктивність, ц/гол | Окупність затрат, % |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. | СТОВ „Агро Стар” СГТОВ „Агро Бутово” СТОВ „Артемівське” ВВК „Україна” СТОВ „Шульгинка” „Дібровка” СТОВ МТС „Альянс” ПСП „Рамус” СТОВ „Лесное” СТОВ ім.. Енгельса СТОВ ДП НДТ ЛНАУ СТОВ „Степове” | 19,7 18,47 19,33 27,73 7,98 31,69 40,43 33,04 23,03 28,35 12,61 26,17 | 49,64 70,21 130, 43 58,12 34,57 80,05 106,95 104,83 101,36 159,74 52,46 119,97 |

Наступним етапом групування є побудова ранжированого ряду, в якому усі одиниці розташовані за зростанням факторної ознаки.

Ранжирований ряд наведено в табл. 7.

В табл. 8 проведено розподілення підприємств на групи за продуктив-ністю. Так як визначити кількість груп за формулою Стерджеса у нашому випадку не можливо, поділ на групи виконано вручну.

На останньому етапі групування виконується розподіл господарств, виявляється залежність (табл. 9) та робляться висновки по його проведенню.

Таблиця 7

Ранжирований ряд розподілення господарств

за урожайністю

| № п/п | Господарство | Продуктивність, ц/гол | Окупність затрат, % |

| 5. 11. 2. 3. 1. 9. 12. 4. 10. 6. 8. 7. | СТОВ „Шульгинка” ДП НДТ ЛНАУ СГТОВ „Агро Бутово” СТОВ „Артемівське” СТОВ „АгроСтар” СТОВ „Лесное” СТОВ „Степове” ВВК „Україна” СТОВ ім.. Енгельса СТОВ „Дібровка” ПСП „Рамус” СТОВ МТС „Альянс” | 7,98 12,61 18,47 19,33 19,7 23,03 26,17 27,73 28,35 31,69 33,04 40,43 | 34, 57 52,46 70,21 130, 43 49,64 101,36 119,97 58,12 159,74 80,05 104,83 106, 95 |

Таблиця 8

Групування господарств за продуктивністю

| № п/п | Господарство | Продуктивність, ц/гол | Окупність затрат, % |

| 5. 11. 2. 3. 1. | СТОВ „Шульгинка” ДП НДТ ЛНАУ СГТОВ „Агро Бутово” СТОВ „Артемівське” СТОВ „Агро Стар” | 7,98 12,61 18,47 19,33 19,7 | 34, 57 52,46 70,21 130, 43 49,64 |

| В середньому по першій групі: | 15,61 | 67,46 | |

| 9. 12. 4. 10. | СТОВ „Лесное” СТОВ „Степове” ВВК „Україна” СТОВ ім.. Енгельса | 23,03 26,17 27,73 28,35 | 101,36 119,97 58,12 159,74 |

| В середньому по другій групі: | 26,32 | 109,8 | |

| 6. 8. 7. | СТОВ „Дібровка” ПСП „Рамус” СТОВ МТС „Альянс” | 31,69 33,04 40,43 | 80,05 104,83 106, 95 |

| В середньому по третій групі: | 35,05 | 97,28 | |

Таблиця 9

Залежність окупності затрат від продуктивності

| № п/п | Групи | Кількість | Продуктивність, ц/гол | Окупність затрат, % |

| 1. 2. 3. | [7,98 – 19,7] [23,03 – 28,35] [31,69 – 40,43] | 5 4 3 | 15,61 26,32 35,05 | 67,46 109,8 97,28 |

| В середньому: | 12 | 25,66 | 91,51 | |

Для виявлення залежності між продуктивністю ВРХ та рівнем окупності витрат було проведено просте аналітичне групування. Вихідною інформацією були данні 12-ти господарств області по виробництву молока. Факторною ознакою була прийнята молочна продуктивність ВРХ, а результативним – окупність витрат.

Після розрахунку факторного та результативного показнику та побудови ранжированого ряду, були намічені границі трьох груп. Розраховані середня продуктивність та окупність затрат по кожній групі показали, що між факторним та результативним показником не існує ні прямої ні зворотної залежності.

Так середня продуктивність в другій групі склала 26,32 ц/гол, що займає друге місце у таблиці, а окупність затрат по цій групі склала 109,8 %, і є найбільшою. В цю групу увійшло 4 об’єкти, і в тому числі аналізоване господарство СТОВ „Степове”.

В першу групу увійшла найбільша кількість підприємств – 5, з середньою продуктивністю 15,61 ц\гол, при середній окупності затрат 67,46 %.

В останню групу увійшло всього три господарства з найбільшою середньою продуктивністю 35,05 ц\гол, і другою за величиною окупністю затрат – 97,28 %.

В результаті проведеного аналізу, виявлено, що середня продуктивність по всім господарствам 25,66 ц\гол, окупність затрат – 91,51 %. В СТОВ „Степове” продуктивність більше середньої на 0,51 ц\гол, а окупність затрат – на 28,46 %.

Кореляційно-регресійний аналіз ефективності виробництва молока. Специфікація моделі множинної регресії включає в себе: відбір факторів та вибір виду рівняння регресії. Як і в парній регресії можливі лінійні та нелінійні залежності, однак при множинній регресії можливість вибору обмежена, тому що при складних залежностях неможливо.

В лінійній множинній моделі ![]() параметри рівняння

параметри рівняння ![]() називають рівняннями чистої регресії. Вони характеризують питому зміну результативної ознаки

називають рівняннями чистої регресії. Вони характеризують питому зміну результативної ознаки ![]() при зміні відповідного фактора на 1.

при зміні відповідного фактора на 1.

При відборі факторів в множинну модель необхідне виконання наступних вимог:

1. Фактори повинні бути кількісно вимірними. Якщо до моделі необхідно включити будь-який якісний фактор, то йому слід надати кількісну визначеність, наприклад, якість землі вимірюється в балах.

2. Фактори на повинні бути тісно пов’язані між собою, в протилежному випадку, параметри рівняння регресії виявляться ненадійними, а модель в цілому нестійкою.

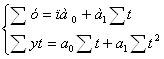

Параметри рівняння множинної регресії оцінюють за допомогою традиційного методу найменших квадратів. Система рівнянь для визначення оцінок параметрів включає кількість рівнянь рівну кількості оцінюваних параметрів.![]()

На основі лінійного рівняння регресії можуть бути знайденні приватні рівняння регресії, які зв’язують результативну ознаку з визначеним фактором при закріпленні інших факторів на середньому рівні цієї регресійної моделі.

Приватні рівняння регресії характеризують ізольований вплив обраного фактора на результат, при цьому дії тих факторів, значення яких закріплені на середньому рівні виключаються.

Оцінка якості рівняння множинної регресії проводиться за допомогою множинного коефіцієнту кореляції, значення якого показує спільний вплив факторів, які були включені до моделі, на результативну ознаку.

Оцінка адекватності рівняння множинної регресії проводиться за допомогою критерію Фішера по загальній схемі перевірки статистичних гіпотез.

В результаті дослідження регресійної моделі, яка наведена в додатках, була отримана залежність впливу продуктивності худоби та собівартості 1 ц. виготовленої продукції на окупність затрат, рівняння якої має вигляд:

![]() ,це означає, що при збільшенні продуктивності 1 голови великої рогатої худоби на 1 ц., окупність затрат збільшується на 0,58 %, а при зменшенні собівартості 1 ц. виготовленої продукції на 1 грн., окупність затрат зростає на 0,66 %. Коефіцієнт кореляції показує, що зв’язок між цими факторами тісний. Між ними існує 79 %-ва залежність. Останні 21 % – це вплив факторів, які не були враховані.

,це означає, що при збільшенні продуктивності 1 голови великої рогатої худоби на 1 ц., окупність затрат збільшується на 0,58 %, а при зменшенні собівартості 1 ц. виготовленої продукції на 1 грн., окупність затрат зростає на 0,66 %. Коефіцієнт кореляції показує, що зв’язок між цими факторами тісний. Між ними існує 79 %-ва залежність. Останні 21 % – це вплив факторів, які не були враховані.

Аналіз показників ряду динаміки по виробництву молока в СТОВ „Степове”. Визначення основної тенденції зміни динамічного ряду. Усі суспільні явища перебувають у постійному русі та розвитку. Дослідження процесу розвитку явищ – одне з найважливіших завдань економіко-статистичного аналізу. Процес розвитку явищ у часі називають динамікою, а статистичні величини, які характеризують стан і зміну явищ у часі, – рядами динаміки. Побудова і аналіз рядів динаміки дають змогу виявити закономірності розвитку явищ і виразити їх у цифрах. Динамічний ряд є основою аналізу і прогнозування соціально-економічного розвитку.

Обов’язковими елементами рядів динаміки є моменти або періоди часу, до яких належать досліджувані показники і рівні ряду, що характеризують розмір явища. Рівні ряду динаміки виражають абсолютними, відносними і середніми величинами.

В ряду динаміки для кожного інтервалу часу приведені два основних показника: показник часу і рівень ряду. Крім того, можуть бути ще похідні аналітичні показники.

Дослідження рядів динаміки дає можливість охарактеризувати процес розвитку явищ, показати основні шляхи, тенденції і темпи цього розвитку.

Таблиця 10

Показники ряду динаміки молочної продуктивності

тварин в СТОВ „Степове”

| Роки | Продуктивність, ц\гол | Абсолютний приріст | Коефіцієнт росту | Темп росту, % | Темп приросту, % | Абсолютне значення 1 % приросту | ||||

| ланц. | баз. | ланц. | баз. | ланц. | баз. | ланц. | баз. | |||

| 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 | 24,12 22,11 19,68 20,34 21,16 25,38 30,89 24,17 27,28 26,17 | -2,01 -2,43 0,66 0,82 4,22 5,51 -6,72 3,11 -1,11 | -2,01 -4,44 -3,78 0,82 1,26 6,77 0,05 3,16 2,05 | 0,92 0,89 1,03 1,04 1,20 1,22 0,78 1,13 0,96 | 0,92 0,82 0,84 0,88 1,05 1,28 1,00 1,13 1,08 | 91,67 89,01 103,35 87,73 119,94 121,71 78,25 112,87 95,93 | 91,67 81,59 84,33 104,03 105,22 128,07 100,21 113,10 108,50 | -8,33 -10,99 3,35 -12,27 19,94 21,71 -21,75 12,87 -4,07 | -8,33 -18,41 -15,67 4,03 5,22 28,07 0,21 13,10 8,50 | 0,24 0,22 0,20 0,07 0,21 0,25 0,31 0,24 0,27 |

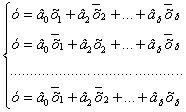

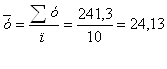

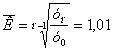

Зміна продуктивності в середньому по даному ряду динаміки можна дізнатися, розрахувавши середні показники:

1.

2.![]()

3.![]()

4.![]()

5.![]()

6.

7.![]()

З розрахунків, проведених в табл. 10 можна побачити, що продуктивність тварин з року в рік коливається. Були виявлені окремі періоди, на протязі яких продуктивність зростала ( з 2001 року по 2005 рік ) і спадала ( з 1999 р. по 2001 р. ). Максимальна продуктивність – 30,89 ц\гол була зафіксована у 2005 році, а мінімальна у 2001 році склала 19,68 ц\гол. Максимальний темп приросту було досягнуто у 2005 році. В порівнянні з 2004р. максимальний темп приросту становив – 21,71 %, а в порівнянні з базисним – 28,07 %. За 10 років середня продуктивність склала 24,13 ц\гол, і середній абсолютний приріст – 0,228 ц\гол.

Закономірності розвитку в рядах динаміки виявляють абстрагуванням від випадків змін досліджуваних ознак. Для цього статистика використовує такі способи: укрупнення періодів, спосіб ковзної середньої, вирівнювання ряду динаміки по середньому абсолютному приросту, середньому коефіцієнту зростання, а також спосіб найменших квадратів.

Найпростішим способом виявлення основної тенденції розвитку є укрупнення періодів. Його суть в тому, що один інтервальний ряд динаміки замінюють іншим інтервальним рядом з більшими періодами. Об’єднані періоди мають бути якісно однорідними щодо факторів, що визначають загальну тенденцію, і досить тривалими, щоб запобігти випадковим коливанням досліджуваних ознак.

Таблиця 11

Згладжування ряду динаміки молочної продуктивності

худоби в СТОВ „Степове”

| Роки | Продуктивність, ц\гол | Сума продуктивності за три роки | Середня продуктивність за три роки |

| 2000 2001 2002 | 22,11 19,68 20,34 | 62,13 | 20,71 |

| 2003 2004 2005 | 21,16 25,38 30,89 | 77,43 | 25,81 |

| 2006 2007 2008 | 24,17 27,28 26,17 | 77,62 | 25,87 |

Застосувавши спосіб укрупнення періодів отримали три періоди з середньою урожайністю 20,71; 25,81; та 25,87 ц\гол. Графік прикладено у додатках.

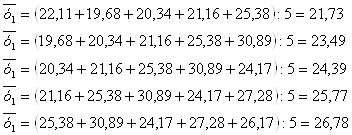

Різновидом укрупнення періодів є згладжування ряду динаміки за допомогою ковзної середньої. Суть цього способу в тому, що при стійкому інтервалі кожну наступну середню обчислюють, зсуваючи період на одну дату.

Розглянемо визначення середньої ковзної продуктивності в СТОВ „Степове”:

![]() Спосіб ковзної середньої згладжує коливання рівнів, але не дає рядів, які б змінювали вихідні фактичні рівні вирівняними. Вирівняний графік ряду динаміки див. додатки.

Спосіб ковзної середньої згладжує коливання рівнів, але не дає рядів, які б змінювали вихідні фактичні рівні вирівняними. Вирівняний графік ряду динаміки див. додатки.

Щоб краще абстрагуватися від випадкового коливання рівнів ряду, застосовують аналітичне вирівнювання способом найменших квадратів. Суть його в знаходженні такої математичної лінії, ординати точок якої були б найближчі до фактичних значень ряду динаміки. Це означає, що сума квадратів відхилень вирівняних рівнів від фактичних має бути мінімальною.

Вирівнювання способом найменших квадратів можна здійснити по лінії, яка виражає функціональну залежність рівнів ряду динаміки від часу. В даному випадку найбільш доцільною для вирівнювання є пряма лінія, рівняння якої має такий вигляд:

![]() , де:

, де:

![]() – вирівняні рівні ряду динаміки;

– вирівняні рівні ряду динаміки;

![]() – вирівняний рівень урожайності, при умові, що

– вирівняний рівень урожайності, при умові, що ![]() ;

;

![]() – середній щорічний рівень продуктивності;

– середній щорічний рівень продуктивності;

![]() – порядковий номер ряду.

– порядковий номер ряду.

Невідомі параметри ![]() та

та ![]() можна визначити способом найменших квадратів, вирішуючи систему нормальних рівнянь:

можна визначити способом найменших квадратів, вирішуючи систему нормальних рівнянь:

, де

, де

![]() – фактичні рівні ряду динаміки;

– фактичні рівні ряду динаміки;

![]() – кількість років.

– кількість років.

![]()

![]()

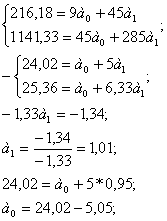

Звідси, рівняння прямої, яка характеризує динаміку молочної продуктивності в СТОВ „Степове”, матиме вигляд:

![]()

Тепер можна розрахувати вирівняну урожайність за всі роки:

2000–![]()

![]() =18,97+1,01*1=19,98

=18,97+1,01*1=19,98

2001– ![]() =18,97+1,01*2= 20,99

=18,97+1,01*2= 20,99

2002– ![]() = 18,97+1,01*3= 22

= 18,97+1,01*3= 22

2003– ![]() = 18,97+1,01*4= 23,01

= 18,97+1,01*4= 23,01

2004– ![]() = 18,97+1,01*5= 24,02

= 18,97+1,01*5= 24,02

2005– ![]() = 18,97+1,01*6= 25,03

= 18,97+1,01*6= 25,03

2006– ![]() = 18,97+1,01*7= 26,04

= 18,97+1,01*7= 26,04

2007– ![]() = 18,97+1,01*8= 27,05

= 18,97+1,01*8= 27,05

2008– ![]() = 18,97+1,01*9= 28,06

= 18,97+1,01*9= 28,06

Таблиця 12

Вирівнювання продуктивності ВРХ в СТОВ „Степове” за

допомогою способу найменших квадратів

| Роки | y | t | t2 |

| y1=ao+a1t |

| 2000 2001 2002 2003 2004 2005 2006 2007 2008 | 21,11 19,68 20,34 21,16 25,38 30,89 24,17 27,28 26,17 | 1 2 3 4 5 6 7 8 9 | 1 4 9 16 25 36 49 64 91 | 21,11 39,36 61,02 84,64 126,9 185,34 169,19 218,24 235,53 | 19,98 20,99 22 23,01 24,02 25,03 26,04 27,05 28,06 |

| Разом: | 216,18 | 45 | 285 | 1141,33 | Х |

Найбільш досконалим способом виявлення закономірності розвитку є аналітичне вирівнювання рядів динаміки по середньому абсолютному приросту. При вирівнюванні за цим методом розрахункові рівні обчислюють за формулою:

![]() =y0+

=y0+![]() t, у даному випадку:

t, у даному випадку:

![]() =

=![]()

При вирівнюванні ряду динаміки по середньому коефіцієнту збільшення, розрахункові рівні, визначаються за формулою:

![]() =

=![]() , у даному випадку:

, у даному випадку:

![]() =

=![]()

![]() tта

tта ![]() були розраховані на початку розділу.

були розраховані на початку розділу.

Результати вирівнювання цими прийомами наведені в таблиці 13.

Таблиця 13

Згладжування ряду динаміки молочної продуктивності

худоби в СТОВ „Степове” по середньому абсолютному приросту

та середньому коефіцієнту росту

| Роки | Продуктивність, ц\гол. |

|

|

| 2000 2001 2002 2003 2004 2005 2006 2007 2008 | 21,11 19,68 20,34 21,16 25,38 30,89 24,17 27,28 26,17 | 21,62 22,13 22,64 23,15 23,66 24,17 24,68 25,19 25,7 | 21,83 22,84 23,85 24,86 25,87 26,88 27,89 28,9 29,91 |

| Разом: | 216,18 | 212,94 | 232,83 |

Вирівняні графіки цими способами наведені в додатках.

Індексний аналіз основних показників виробництва молока в СТОВ „Степове” Слов’яносербського району Луганської області. Для характеристики явищ та процесів статистика широко вживає узагальнюючі показники у вигляді середніх, відносних величин та різного роду коефіцієнтів. До таких узагальнюючих показників відносяться й індекси. В широкому розумінні слово „індекс” означає показник. Однак в статистиці це слово набуває специфічного значення. Індекс в статистиці – це узагальнюючий показник порівняння двох сукупностей, які складаються з елементів, які безпосередньо не піддаються сумуванню.

У статистичній практиці часто виникає потреба у визначенні не тільки темпів розвитку окремого явища, а й середніх темпів розвитку кількох різних явищ. Так аналізуючи господарську діяльність підприємства, визначають як змінилися показники його ефективності та ін. Для цього застосовують індекси.

Індексний аналіз валового надою молока

Для характеристики розвитку сільськогосподарського виробництва велике значення має порівняння середніх рівнів. Так вивчаючи динаміку продуктивності, порівнюють середню продуктивність звітного періоду середню продуктивність із середньою продуктивністю базисного.

Під час статистичного дослідження змін середніх величин потрібно виявити вплив зміни усередненої ознаки і зміни структури явища. Для цього використовують індекси змінного і фіксованого складу. Типовим прикладом індексу змінного складу є індекс валового збору.

Але перед індексним аналізом валового збору доцільно буде провести індексний аналіз виручки від реалізації продукції (табл.14).

Таблиця 14

Індексний аналіз валового виробництва молока

| Вид продук-ції | Поголів’я, гол. | Продуктивність 1 гол., ц | Валовий надій, ц | |||

| 2007 р. | 2008 р. | 2007 р. | 2008 р. | 2007 р. | 2008 р. | |

| Символи | П0 | П1 | У0 | У1 | У0П0 | У1П1 |

| Молоко | 720 | 600 | 27,28 | 26,17 | 19640 | 15702 |

іуп =![]() =

=![]() =

=![]()

іу =![]()

іп =![]()

іуп =![]()

Валовий надій молока, розрахований у таблиці 15, у звітному періоді в порівнянні з базисним зменшився на 20%. Це сталося за рахунок зменшення поголів’я на 17% та зменшення надою на 4%.

Індексний аналіз залежності собівартості 1 центнеру молока від продуктивності та виробничих затрат на 1 голову.

На продуктивність великої рогатої худоби безпосередній вплив мають два фактори: продуктивність та виробничі витрати на 1 голову.

Динаміка вартісного обсягу реалізованої продукції у фактичних цінах зумовлена зміною кількості реалізованої продукції і цін на цю продукцію. Тому індекси фізичного обсягу реалізованої продукції та індекси цін є вимірниками впливу цих факторів у загальній динаміці обсягу реалізованої продукції. Для цього розраховується агрегатний індекс собівартості постійного складу.

, де

, де

![]() – собівартість одиниці продукції у звітному періоді,

– собівартість одиниці продукції у звітному періоді,

![]() – собівартість одиниці продукції в базисному періоді,

– собівартість одиниці продукції в базисному періоді,

![]() – витрати на виробництво продукції у звітному періоді,

– витрати на виробництво продукції у звітному періоді,

![]() – умовні витрати,

– умовні витрати,

![]() – кількість продукції у звітному періоді,

– кількість продукції у звітному періоді,

Цей індекс характеризує зміну собівартості за рахунок одного фактора.

Таблиця 16

Аналіз залежності собівартості молока від продуктивності та

виробничих витрат на 1 голову в СТОВ „Степове”

| Показники | 2007 | 2008 | Індекси |

| Виробнича собівартість всього, тис. грн. | 1122,3 | 1218,3 | - |

| Валовий надій всього, ц. | 19640 | 15702 | - |

| Поголів’я, гол. | 720 | 600 | - |

| Собівартість 1 ц. молока, грн.. | 57,14 | 77,59 | 1,3579 |

| Продуктивність, ц\гол. | 27,28 | 26,17 | 0,9593 |

| Виробничі витрати на 1 голову, грн. | 1558,775 | 2030,50 | 1, 3026 |

Згідно з розрахунками табл. 16, собівартість 1 ц. молока зросла на 35,79 %. На це вплинуло зниження продуктивності на 4,07 %, та збільшення виробничих витрат на 30,26 %.

Індексний аналіз продуктивності праці при виробництві молока в СТОВ „Степове”. Індекс продуктивності праці дорівнює відношенню індексу продуктивності тварин до індексу затрат праці на одну голову худоби.

На продуктивність праці при виробництві молока безпосередньо впливають 2 фактори:

– продуктивність 1 голови ;

– затрати праці на 1 голову.

Для визначення змін продуктивності праці в середньому на 1 ц. молока необхідно розрахувати індивідуальний агрегатний індекс постійного скла- ду – трудовий індекс продуктивності праці:

![]() .

.

Для визначення рівня продуктивності праці розраховується вартісний індекс продуктивності праці:

![]() , де

, де

![]() – кількість виготовленої продукції у звітному і базисному роках,

– кількість виготовленої продукції у звітному і базисному роках,

![]() – затрати (люд\год) на всю продукцію у звітному і базисному роках,

– затрати (люд\год) на всю продукцію у звітному і базисному роках,

![]() – розрахункові ціни на 1 ц. продукції (встановлені у 2000 р.).

– розрахункові ціни на 1 ц. продукції (встановлені у 2000 р.).

![]() ;

; ![]() .

.

Таблиця 18

Розрахунок трудового індексу продуктивності праці при

виробництві молока в СТОВ „Степове”

| Вид продукції | Кількість, ц. | Затрати праці на 1 ц., люд\год. | Затрати праці на всю продукцію, тис. люд\год. | ||

| 2007 р. | 2008 р. | 2007 р. | 2008 р. | ||

| Символи | q1 | t0 | t1 | t1q1 | t0q1 |

| Молоко | 15702 | 7,84 | 9,94 | 156 | 123 |

![]()

Проаналізувавши данні табл.18, можна зробити висновок, що затрати праці на 1 ц. виготовленої продукції у 2008 році зросли на 2,1 люд\год, а трудовий індекс показав, що це складає 78,85 %. Затрати праці на всю продукцію, відповідно, теж збільшились. Їх перевитрата склала 33 тис. люд\год.

Таблиця 20

Індексний аналіз трудомісткості 1 ц. молока

в СТОВ „Степове”

| Показники | 2007 р. | 2008 р. | Індекси |

| Витрати праці всього, тис. люд\год. | 154 | 156 | - |

| Валовий надій, ц. | 19640 | 15702 | - |

| Поголів’я, гол. | 720 | 600 | - |

| Витрати паці на 1 ц. молока, люд\год. | 7,84 | 9,94 | 1,2679 |

| Витрати паці на 1 голову люд\год. | 213,89 | 260 | 1,2156 |

| Продуктивність, ц\гол. | 27,28 | 26,17 | 0,98 |

Індексний аналіз трудомісткості 1 ц. молока, проведений в табл. 20 показав, що в звітному періоді в порівнянні з базисним трудомісткість збільшилась на 26,79 %. Це сталося за рахунок збільшення витрат праці на 1 ц. молока на 26,79 %, хоча продуктивність і зменшилась на 2 %, темп росту витрат праці на 1 ц. випереджає темп зниження продуктивності ВРХ.

Похожие работы

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

... . Варять не більше 20 хв. М'ясний порошок — однорідна маса, отримана подрібненням сухого м'яса, колір світло-коричневий. Варять не більше 5 хв. Волога в порошку не більше 10%, упаковка герметична. ЛЕКЦІЯ ПО ТОВАРОЗНАВСТВУ РИБИ 1.Характеристика сімейств риб Промислові риби класифікують по декількох ознаках. По способу і місцю життя риби ділять на морських, прісноводих, напівпрохідні і прох ...

0 комментариев