Навигация

ВЕКСЕЛЬ И ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ

81819

знаков

4

таблицы

1

изображение

2. ВЕКСЕЛЬ И ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ

2.1 Анализ состояния вексельного рынка России

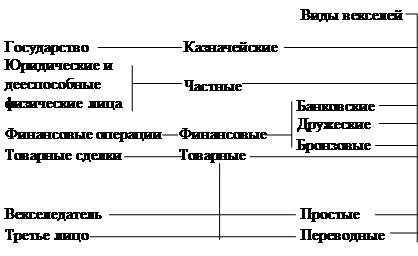

В широком понимании вексельный рынок — это отношения по поводу выпуска, обращения и погашения векселей. В более узком понимании вексельный рынок охватывает только вексельное обращение. Но поскольку последнее состоит из обращения векселей как платежных средств (кредитных денег) и как товаров (в случае их учета — обмена на деньги), постольку существует еще более узкое понимание вексельного рынка как рынка учета векселей.

В узком понимании вексельный рынок — это рынок купли-продажи, или учета и переучета векселей.

Основные черты вексельного рынка как рынка их купли-продажи:

• представляет собой по преимуществу банковский рынок;

• его участники — векселедержатели и учетные банки;

• в обычных условиях намного менее спекулятивный рынок, чем рынок акций или облигаций;

• непосредственно доходный рынок лишь для банков как покупателей векселей; доход банка по векселю — учетный процент.

А. Ермак[7] в своей работе отмечает, что 2007 год нельзя назвать достаточно удачным для вексельного рынка. С одной стороны, сохранились тенденции последних 1-2 лет с точки зрения основных структурных показателей, с другой – снизился объем рыночных векселей в первой половине года. Возможно, эти тенденции продолжатся под влиянием августовского кризиса ликвидности и его последствий. В то же время принятые в этом году решения правительственных структур оказывают разнонаправленное влияние на вексельный рынок.

После активного роста и достижения своих максимальных исторических показателей во второй половине 2006 г. в текущем году наблюдается снижение объема вексельного рынка. За первые 8 мес. объем вексельного рынка снизился примерно на 8-10%, а начавшийся в августе кризис ливидности может сохранить эту тенденцию и в ближайшие месяцы. Рыночный объем векселей на начало сентября 2007 г. составил около 450-460 млрд. руб., что на 8—10% ниже, чем в начале года (табл. 2.1).

Таблица 2.1

Объем в обращении рублевого долгового рынка

| Сектор долгового рынка | 2005 г. | 2005г./ 2004г.,% | 2006г. | 2006г./ 2005г.,% | 8 мес. 2007г. | 8 мес. 2007г./2006г.,% |

| Федеральные облигации | 722 | 29 | 876 | 21 | 1019 | 16 |

| Муниципальные облигации | 178 | 44 | 190 | 7 | 211 | 11 |

| Корпоративные облигации | 483 | 81 | 902 | 87 | 1191 | 32 |

| Векселя | 370 | 19 | 500 | 35 | 450-460 | 8-10 |

| Всего | 1732 | 38 | 2467 | 42 | 2896 | 17 |

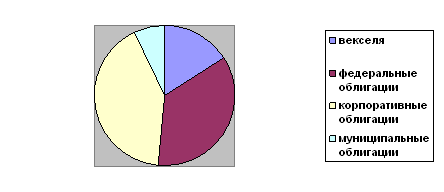

Доля вексельного рынка снизилась за последние 3 года более чем в 2 раза и составила 16% от объема рублевого долгового рынка в целом, который мы оцениваем примерно в 2,9 трлн. руб. (рис. 2.1). Это падение было обусловлено как относительно низкими темпами роста и снижением вексельного рынка, так и высокими темпами роста других сегментов долгового рынка. Так, например, рост рынка корпоративных облигаций в предыдущие годы составлял около 70-90%, а в прошлом году - около 32%.

рис.2.1 Текущая структура рублевого долгового рынка

Среднедневной оборот по векселям (без учета первичных размещений) за первые 8 мес. 2007 г. составил приблизительно 12,5-13,0 млрд. руб., увеличившись на 5-8% по сравнению с предыдущим годом.

Доля вексельного рынка в среднедневном обороте остается прежней - 40-41% (столь высокая доля обусловлена крупным номиналом векселей и большим объемом единичных сделок).

В частности, М. Скворцов[13] в своей работе указывает, что на долю векселей кредитных организаций в настоящий момент приходится почти 90% публичного вексельного рынка. Это подтверждают данные Банка России, согласно которым с конца 2006 г. доля учтенных векселей некредитных организаций в общем объеме выпущенных векселей составляет 10-11% против 14-15% в начале 2006 г. и 60% в начале 2002 г.

Рост рынка банковских векселей и расширение круга векселедателей можно объяснить как объективными, так и субъективными факторами. В первую очередь следует отметить стремительные темпы роста самой банковской системы (в том числе за счет сделок слияний и поглощений) на фоне благоприятной макроэкономической ситуации и развития российской экономики в целом. Увеличение масштаба деятельности банков требовало от них нахождения и использования всех возможных источников финансирования. При этом одним из наиболее простых и удобных инструментов привлечения дополнительного финансирования всегда был и остается вексель.

Кроме того, за последние 1,5-2 года круг банков-векселедателей расширился за счет кредитных организаций, входящих в число 200-300 российских банков по размеру активов. Интерес инвесторов к векселям этих банков обусловлен высокой доходностью: спрэд составляет в среднем примерно 300-500 б. п. Тенденция к снижению кредитных рисков банков в результате роста их активов и капитала, а также их лидирующие позиции в своих регионах повышали привлекательность таких вложений.

Вместе с тем снижение объема банковских векселей стало причиной сокращения вексельного рынка в 2007 г. По данным Банка России, по состоянию на 1 июля 2007 г. были привлечены средства путем выпуска векселей приблизительно на 634,26 млрд. руб. (снижение с начала года - 7%), в том числе рыночных (без учета векселей до востребования и со сроком обращения более 3 лет) - на 513 млрд. руб. (снижение с начала года - 9%), что составило примерно 83% от общего объема векселей (против 30-35% 5-7 лет назад). При этом на долю 20-25 крупнейших банков-векселедателей приходится около 45-50% от объема выпущенных «рыночных» векселей, а на долю 100-130 крупнейших банков-векселедателей - примерно 80%.

В. Шиленков[15] в своей работе выделяет 3 основных варианта успешного использования векселей.

Во-первых, вексель стали чаще использовать как инструмент бридж-финансирования (взамен бридж-кредита) перед размещением облигаций, а также перед прохождением оферты при досрочном выкупе облигаций. Интерес к такой форме предоставления бридж-финансирования со стороны организаторов выпуска очевиден, так как вексель является потенциально более ликвидным инструментом, чем кредит (хотя говорить о высокой ликвидности данных векселей не приходится). Для предприятий выпуск векселей может быть организован в короткое время: не требуется предоставления залога и дополнительных затрат, сопутствующих оформлению кредитной сделки; возможен досрочный учет векселей в удобное время и нужном объеме.

Во-вторых, выпуск векселей распространен среди компаний, ранее разместивших и имеющих в обращении собственные облигации. Широкая известность на долговом рынке, обязательность раскрытия информации в соответствии с законодательством, вероятность справедливого, сориентированного на ставки облигаций ценообразования векселей, возможность удовлетворить дополнительный спрос со стороны инвесторов, имеющих лимиты на эмитента, при ограниченном объеме облигационного займа - все это позволяет компаниям успешно привлекать краткосрочное финансирование в виде векселей. В то же время инвесторы получают достаточно информационно прозрачный, более безопасный и ликвидный инструмент для краткосрочных вложений.

В-третьих, существует много предприятий с небольшими масштабами бизнеса (выручкой менее 2-3 млрд. руб., активами менее 1 млрд. руб.), которые не могут сразу выйти на облигационный рынок, но имеют реальный потенциал роста в течение ближайших 1—2 лет и потребность во внешнем финансировании для поддержания высоких темпов развития. Именно для таких предприятий организация вексельных программ может стать целесообразным шагом на пути на публичный рынок заимствования.

Коммерческие банки являются не только основными векселедателями, но и крупнейшими операторами рынка и держателями векселей. Их долю на вексельном рынке мы оцениваем на уровне 30%. При этом, по данным Национального рейтингового агентства (НРА), на 1 июня 2007 г. объем портфеля учтенных векселей 200 крупнейших банков - держателей векселей составлял более 217,6 млрд. руб., или 86% от общего объема учтенных векселей всеми коммерческими банками. На долю 34 крупнейших держателей векселей приходилось более 50% от объема учтенных векселей банками (на 8 крупнейших держателей - более 25%) .

Наряду с коммерческими банками высокую активность проявляют инвестиционные компании, на долю которых в обороте вексельного рынка приходится не менее 50%. В I полугодии 2007 г. оборот 25 крупнейших вексельных операторов (из числа инвестиционных компаний) составил около 1 291 млрд. руб., а по итогам 2006 г. - более 2,337 трлн. руб. На долю двух крупнейших операторов - «Велес Капитал» и ГК «РЕГИОН» - приходилось около 82% от суммарного оборота крупнейших операторов - инвестиционных компаний (табл. 2.2). Кроме того, об активности на вексельном рынке можно судить по рейтингу организаторов вексельных программ. В первой половине 2007 г. российские компании (кроме банков) публично выпустили векселя на сумму 15,28 млрд. руб., или 59% от показателя прошлого года (25,9 млрд. руб. в 2006 г.). ГК «РЕГИОН» стала лидером среди организаторов публичных вексельных займов компаний, разместив около 43% от общего объема .

Таблица 2.2

Крупнейшие операторы рынка векселей в I кв. 2007г.

| Место | Компания | Регион | Объем операций, млн.руб. | Доля в совокупном обороте ИК-круп.операторов,% |

| 1-е | «Велес Капитал» | Москва | 631950 | 49,0 |

| 2-е | ГК «Регион» | Москва | 429611 | 33,3 |

| 3-е | ИФК «Метрополь» | Москва | 70767 | 5,5 |

| 4-е | Корпорация «Монолит» | Башкортостан | 40276 | 3,1 |

| 5-е | «Ист Кэпитал» | Москва | 30567 | 2,4 |

| 6-е | «Финансовый союз» | Москва | 19412 | 1,5 |

| 7-е | ГК «Открытие» | Москва | 17089 | 1,3 |

| 8-е | ФК «Мегатрастойл» | Москва | 11561 | 0,9 |

| 9-е | ИГ «Капиталъ» | Москва | 11185 | 0,9 |

| 10-е | ИГ «Русскиефонды-Проспект-АйТиИнвест» | Москва | 9566 | 0,7 |

В течение первых 9 мес. 2007 г. на вексельном рынке наблюдались разнонаправленные тенденции.

В начале текущего года на вексельном рынке было зафиксировано традиционное снижение процентных ставок в результате роста рублевой ликвидности и увеличения спроса со стороны инвесторов, формировавших свои новые портфели ценных бумаг. Однако в феврале-марте доходность векселей начала повышаться с минимальных уровней, зафиксированных в начале года. Рост ставок происходил прежде всего в коротком секторе, основной причиной которого стали, по нашему мнению, высокие ставни на рынке МБК, которые практически не опушались ниже 4-6% годовых. Лишь в начале апреля, с началом роста рублевой ликвидности, ставки МБК вернулись на относительно комфортный уровень - около 3,0—3,5% годовых.

Несмотря на слабое государственное регулирование вексельного рынка в целом, в текущем году правительственными структурами было принято, по крайней мере, 2 решения: первое ограничивает развитие вексельного рынка, а другое, наоборот, способствует росту спроса на векселя.

Так, с середины февраля 2007 г. вступили в силу новые правила размещения средств НПФ, утвержденные постановлением Правительства РФ. В частности, согласно этим правилам из перечня разрешенных активов были исключены векселя.

Согласно нашим наблюдениям, в структуре активов НПФ на долю векселей могло приходиться до 20-25%. Таким образом, доля НПФ на вексельном рынке на начало этого года могла составлять около 15-20%. Учитывая краткосрочный характер вексельного рынка (а на долю векселей со сроком обращения до 12 мес. приходится до 75—80% рынка), в течение года вексельный рынок может «недосчитаться» из-за «вывода» денежных средств НПФ примерно 80-100 млрд. руб.

Похожие работы

... определяются индивидуально. Поэтому участники вексельного обращения практикуют различные способы исполнения сделок. 4. Высок риск мошенничества. Он связан с документарной формой векселя как долгового инструмента и усугубляется возможностью передачи векселей по бланковому индоссаменту, что усиливает риск злоупотреблений. 5. При работе с векселями возникают различные коллизии по отдельным ...

... , за исключением инвестиционного консультанта, должны иметь лицензию на свою деятельность. Инвестиционные институты осуществляют свою деятельность на рынке ценных бумаг как исключительную, т.е. не допускающую ее совмещения с иными видами деятельности. Финансовый брокер - это аккредитованный агент (т.е. зарегистрированный, имеющий полномочия) по купле-продаже ценных бумаг или валюты. Он ...

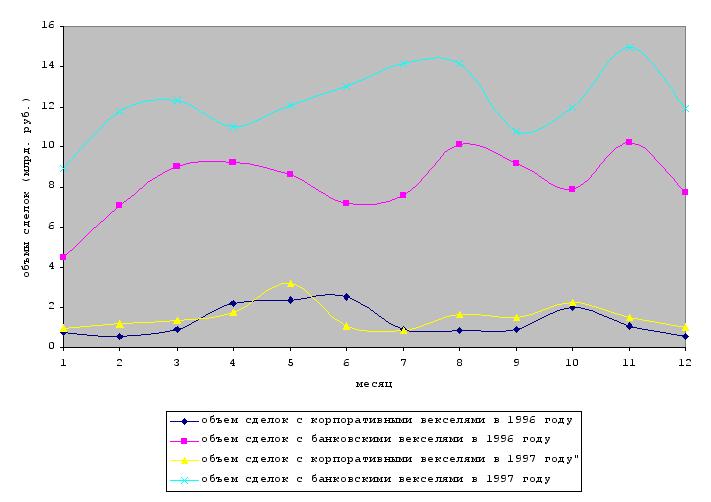

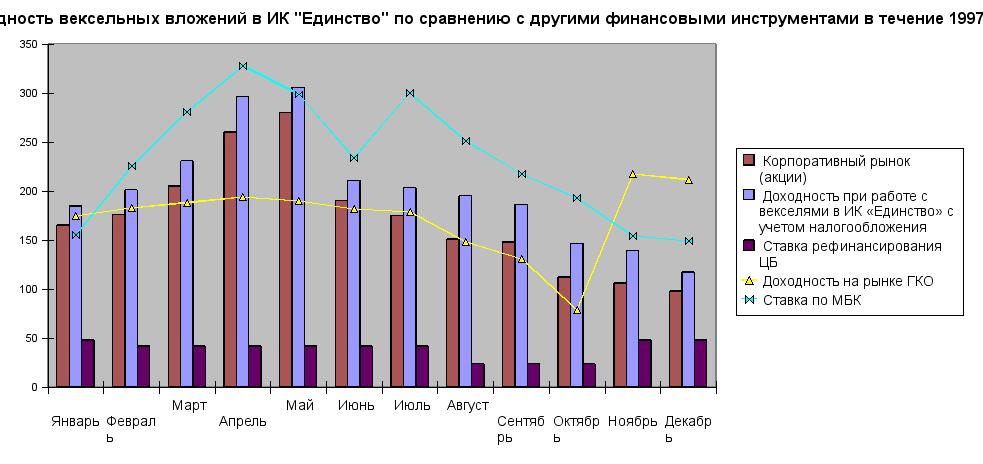

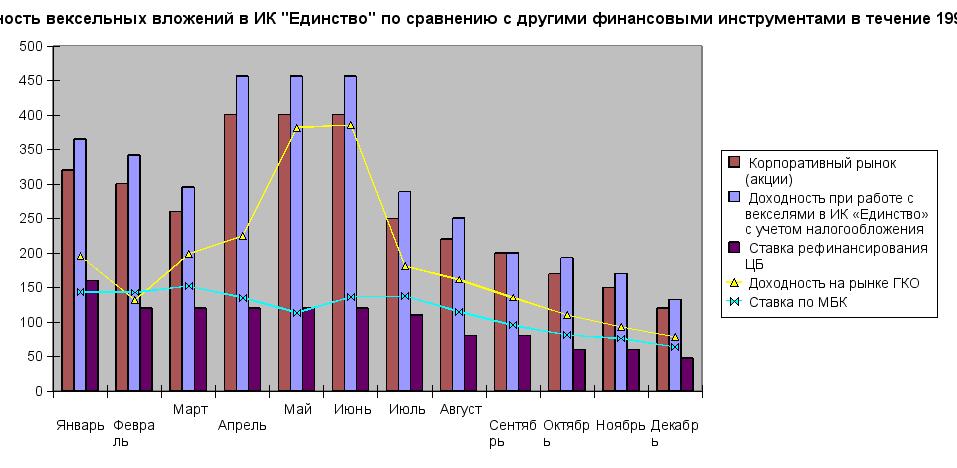

... . 2) удаленность от векселедателей наиболее ликвидных векселей и проблема получения от них информации при проверке и гашении векселей. 3) неразвитость технологии вексельного обращения и 4) недостаток информации об имеющейся практике обращения векселей. ИК «Единство» была образована в 1993 году, но до 1995 года в компании не было отдельного вексельного подразделения, и поэтому сделки с векселями ...

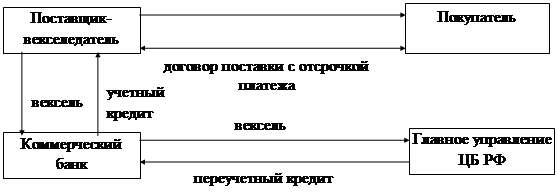

... коммерческих банков. Реабилитация векселя как особой формы долгового обязательства и формирование в России во многом новой нормативной базы для его обращения создали условия для возрождения вексельных операций в российских коммерческих банках. Центральный банк Российской Федерации рекомендует коммерческим банкам совершать следующие операции с векселями: - учет векселей; - выдачу ссуд до ...

0 комментариев