Основы управления финансовыми ресурсами малого бизнеса в Республике Казахстан

Особенности управления финансовыми ресурсами малого бизнеса в республике Казахстан на примере ТОО "Mike Naimann"

Анализ управления финансовыми ресурсами на примере ТОО "Mike Naimann"

Перспективы развития управления финансовыми ресурсами малого бизнеса в республике Казахстан

Навигация

Особенности управления финансовыми ресурсами малого бизнеса в республике Казахстан на примере ТОО "Mike Naimann"

Управление финансовыми ресурсами малого бизнеса в Республике Казахстан

49255

знаков

4

таблицы

2

изображения

2. Особенности управления финансовыми ресурсами малого бизнеса в республике Казахстан на примере ТОО "Mike Naimann"

2.1 Характеристика предприятия и его внешняя среда

Товарищество с ограниченной ответственностью "Mike Naimann" является юридическим лицом по законодательству РК в качестве субъекта малого предпринимательства.

Учредителями товарищества являются:

- Сладкова Татьяна Николаевна, 10 % в уставном капитале;

- Гилажиденова Гульнар Рахметуловна, 30% в уставном капитале;

- Токомбаев Искен Жумабекулы, 60 % в уставном капитале.

Предприятие расположено по адресу: город Павлодар, Северная промзона, 18.

Около пяти лет назад возникло предприятие ТОО "Mike Naimann". Сегодня на данном предприятии реализуются различные виды резино-технических изделий.

Область применения их достаточно широка. Они используются и в авиационной отрасли (там применяют резиновые смеси, рукава и так далее.), и на железнодорожном транспорте, и в автомобильной промышленности, и в судостроении, и в дорожно-строительной отрасли. Предприятие также производит самые разные товары народного потребления.

ТОО "Mike Naimann" осуществляет поставку резинотехнической продукции на предприятия расположенные на территории Павлодарской области. Поставка товаров осуществляется как по крупным, так и по мелким заказам.

Продуманная организация труда и оперативность позволяют предприятию, не завышая цен, а, идя навстречу клиентам, расширять круг покупателей. Это приносит выгоду компании и ее покупателям.

Штат компании составляет 15 человек. В соответствии с казахстанским законодательством фирма имеет статус малого предприятия.

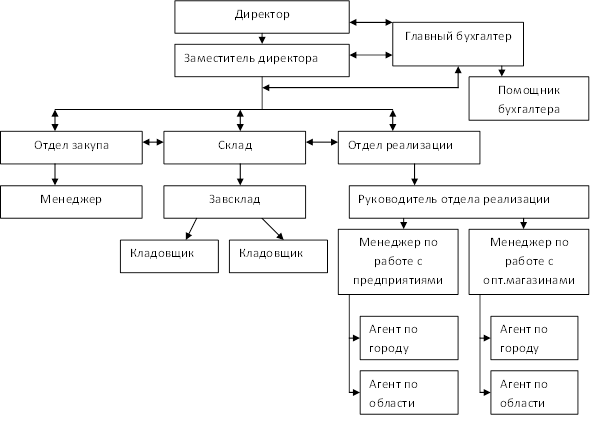

Организационная структура ТОО "Mike Naimann" представлена на рисунке 1.

Управление в компании во многом зависит от решений директора, который является высококвалифицированным менеджером. Компетентными специалистами являются также бухгалтер и коммерческий директор.

Основная деятельность предприятия является реализация резино-технических изделий.

ТОО "Mike Naimann" также предоставляет полный комплекс услуг по ремонту и сервису конвейерных лент и плоских ремней, включая работы по стыковке транспортерных лент горячей и холодной вулканизацией, резке от стандартных размеров, установки ребер и линейки клиновых ремней.

Рисунок 1 – Организационная структура ТОО "Mike Naimann"

В основном продукция для реализации поставляется с ТОО "Востокремстроймонтаж". Клиентура компании широко диверсифицирована, основные клиенты расположены как в Республике Казахстан, так и за рубежом.

Помимо резино-технических изделий ТОО "Востокремстроймонтаж", в ассортименте предлагаемой продукции ТОО "Mike Naimann" широко представлена продукция крупнейших производителей России и Ближнего зарубежья.

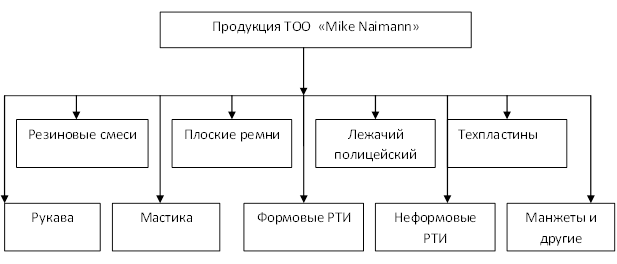

На рисунке 2 представлен ассортимент реализуемой продукции предприятия.

Рисунок 2 – Ассортимент ТОО "Mike Naimann"

2.2 Анализ финансово-хозяйственной деятельности предприятия

Технико-экономический анализ деятельности предприятия (ТЭАДП) - комплексное изучение производственно - хозяйственной деятельности предприятия с целью объективной оценки ее результатов и дальнейшего ее развития и совершенствования.

Основные технико-экономические показатели являются синтетическими (обобщающими) параметрами предприятия. В своей совокупности эти показатели отражают общее состояние дел на предприятии в производственно-технической, хозяйственно-финансовой, инновационной, коммерческой, социальной сферах. Каждый показатель в отдельности обобщенно характеризует одно из направлений (сторон) его внутренней или внешней деятельности.

Анализ преимуществ и недостатков различных подходов к построению системы управления на предприятии позволяет сделать правильный выбор в пользу конкретных структур, учитывая при этом состояние рынка и стратегию предприятия.

Анализ основных технико-экономических показателей включает в себя: сравнение оцениваемых показателей предприятия с соответствующими показателями других предприятий, осуществляющих аналогичную деятельность; сопоставление различных показателей предприятия между собой; сопоставление одноименных показателей предприятия за различные временные периоды; сопоставление плановых и фактически достигнутых показателей предприятия.

Путем сопоставления различных технико-экономических показателей определяются степень использования наличного производственно-технического аппарата (базиса) предприятия, сложившиеся соотношения между закупом продукции и ее реализацией (объемом продаж продукции), производительностью труда и его оплатой, затратами и результатами, другие соотношения между отдельными сторонами и направлениями деятельности предприятия.

Информационной базой анализа являются материалы плановых документов, данные бухгалтерского и статистического учета и отчетности предприятия.

Анализ исходной информации предполагает, прежде всего, оценку ее представительности, поскольку состав имеющихся данных, временные периоды, которые они охватывают, определяют возможные направления последующего анализа основных технико-экономических показателей предприятия. Непременным условием представительности исходной информации является присутствие в ее составе фактических (но не плановых) данных за последний отчетный период, предшествующий текущему периоду деятельности предприятия.

В таблице 1 представлен анализ основных экономических показателей деятельности предприятия на основании данных финансовой отчетности, представленной в Приложениях Г, Д, Е, Ж.

Таблица 1 - Основные показатели финансово-хозяйственной деятельности ТОО "Mike Naimann" за 2007-2009 годы

| Показатели | Единица измерения | 2007 год | 2008 г. | 2009 г. | Изменение 2009 г. в % к | |

| 2007 г. | 2008 г. | |||||

| Доход от реализации продукции (работ, услуг) | тысяч тенге | 31254,62 | 51806,45 | 60742,97 | 194,35 | 117,25 |

| Себестоимость реализованной продукции (работ, услуг) | тысяч тенге | 27521,21 | 46560,08 | 40531,17 | 147,27 | 87,05 |

| Валовой доход | тысяч тенге | 3733,41 | 5246,372 | 20211,8 | 541,38 | 385,25 |

| Расходы на реализацию продукции и оказание услуг | тысяч тенге | 154,218 | 313,014 | 1877,494 | 1217,43 | 599,81 |

| Административные расходы | тысяч тенге | 296,32 | 473,647 | 1358,015 | 458,29 | 286,71 |

| Прочие расходы | тысяч тенге | 73,59 | 89,896 | 199,6864 | 271,35 | 222,13 |

| Доля прибыли/убытка | тысяч тенге | |||||

| Прибыль (убыток) за период от продолжаемой деятельности | тысяч тенге | 3209,282 | 4369,815 | 16776,6 | 522,75 | 383,92 |

| Прибыль (убыток) от прекращенной деятельности | тысяч тенге | |||||

| Прибыль (убыток) до налогообложения | тысяч тенге | 3209,282 | 4369,815 | 16776,6 | 522,75 | 383,92 |

| Расходы по КПН | тысяч тенге | 684,21 | 959,968 | 959,968 | 140,30 | 100,00 |

| Итоговая прибыль (убыток) за период | тысяч тенге | 2525,072 | 3410,142 | 13138,04 | 520,30 | 385,26 |

| Среднегодовая стоимость основных средств | тысяч тенге | 112 | 978,537 | 17626,93 | 15738,33 | 1801,36 |

| Фонд оплаты труда | тысяч тенге | 7642,8 | 7902 | 8316 | 108,81 | 105,24 |

| Среднесписочная численность работников | чел. | 15 | 15 | 15 | 100,00 | 100,00 |

| Затраты на 1 тенге продукции | тенге | 0,88 | 0,90 | 0,67 | 75,78 | 74,24 |

| Выработка на одного работающего | тысяч тенге | 2083,64 | 3453,76 | 4049,53 | 194,35 | 117,25 |

| Фондоотдача | тенге | 279,06 | 52,94 | 3,45 | 1,23 | 6,51 |

| Фондовооруженность | тысяч тенге | 7,47 | 65,24 | 1175,13 | 15738,33 | 1801,36 |

| Среднемесячная заработная плата | тысяч тенге | 42,46 | 43,9 | 46,2 | 108,81 | 105,24 |

| Рентабельность | % | 8,08 | 6,58 | 5,61 | 69,49 | 85,29 |

Оценивая финансово-хозяйственную деятельность компании за 2009 год можно сделать следующие выводы:

Доход от реализованной продукции увеличился в 2009 году по сравнению с 2007 годом на 94,35 процентов и составил 60742,97 тысяч тенге. Данное увеличение произошло в результате увеличения ассортимента реализуемой продукции и выходом в 2009 году на рынок Астаны. При этом себестоимость продукции ТОО "Mike Naimann" также увеличивается на 47,27 процентов за 2009 год в сравнении с 2007 годом. Положительно оценивается факт превышения темпа роста дохода от реализации над уровнем себестоимости. Данный факт способствует экономии предприятия.

В результате роста объемов реализации валовой доход за рассматриваемый период увеличился с 3733,41 тысяч тенге в 2007 году до 20211,8 тысяч тенге в 2009 году, темп роста составил 541,38 процентов.

Рост реализации продукции способствовал росту расходов предприятия, в том числе расходов по реализации (темп роста составил 1217,43 процентов), административных расходов на 358,29 процентов и прочих расходов на 171,35 процентов.

В результате влияния увеличения валового дохода и расходов доход от обычной деятельности до налогообложения ТОО "Mike Naimann" в 2009 году составил 16776,6 тысяч тенге, что больше по сравнению с 2007 годом на 422,75 процентов.

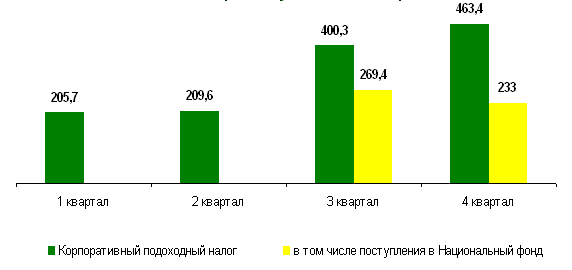

Рост налогооблагаемой прибыли способствовал росту расходов по корпоративному подоходному налогу с 684,21 до 959,968 тысяч тенге.

Чистая прибыль предприятия в 2009 году составила 13138,04 тысяч тенге по сравнению с прибылью в 2007 году в размере 2525,07 тысячи тенге. Темп роста составил 520,3 процентов.

В результате развития деятельности предприятие увеличивает стоимость основных средств за счет приобретения транспортных средств и компьютерной техники.

На протяжении всего анализируемого периода в ТОО "Mike Naimann" численность работающего персонала не изменялась и составляет 15 человек. Среднемесячная заработная плата работников постепенно увеличивается, что способствует увеличению фонда заработной платы работников на 8,81 процентов.

Таким образом, был проведен анализ основных показателей деятельности ТОО "Mike Naimann", на основании которого можно сделать положительные выводы о работе предприятия.

Похожие работы

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

... тенге, но общий эффект обещает быть положительным за счет роста белых зарплат. Заключение Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан. В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса. Под предпринимательством в Республике ...

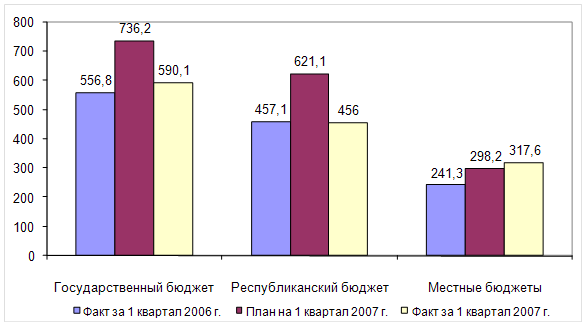

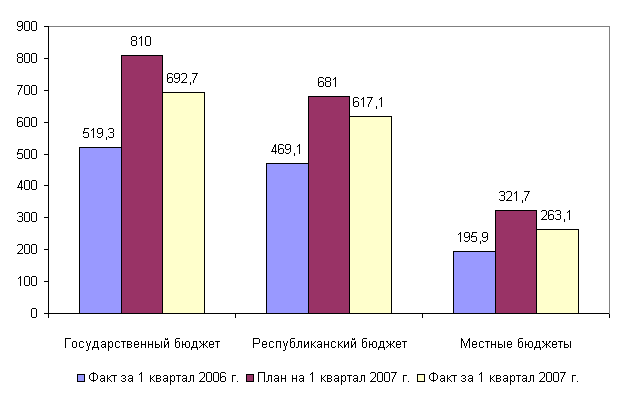

... и депозитный процент, учетную ставку, тарифы. Важно грамотно использовать перечисленные средства, последовательно и правильно продвигаться по пути укрепления экономики государства. 2 Анализ финансового механизма регулирования экономики Республики Казахстан на современном этапе 2.1 Бюджетная политика Республики Казахстан Основу бюджетной политики составляют стратегические направления ...

... Наиболее распространены имущественное страхование, страхование от несчастного случая, от всех видов предпринимательского риска, Глава III Деятельность малого предпринимательства в Казахстане 3.1. Особенности развития малого и среднего бизнеса в Республике Казахстан Необходимо признать, что в условиях трансформации экономики Казахстана в период «перестройки» и реформ малый бизнес сыграл ...

0 комментариев