Значение источников поступления товаров на предприятие

Организация прямых закупок у производителей

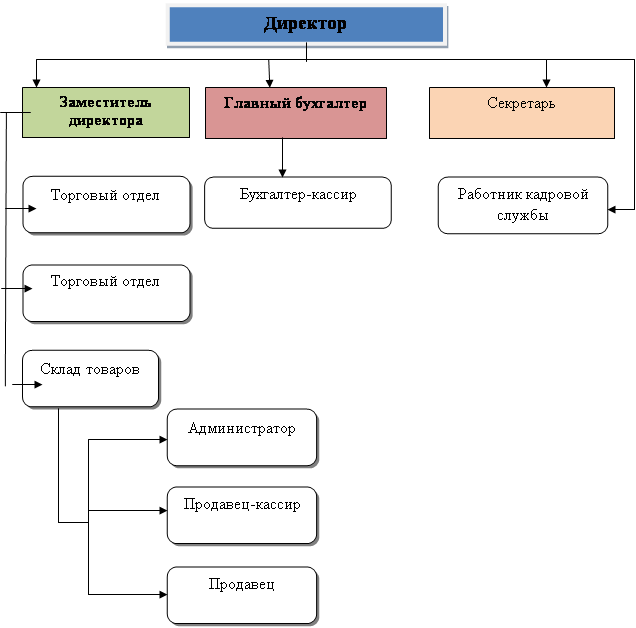

Характеристика организационно-экономической деятельности предприятия с учетом анализа источников поступления товаров на предприятие

Коэффициент оборачиваемости основных средств (показывает скорость оборота основных средств предприятия)

Анализ и оценка источников поступления товаров

Оформление товара (упаковка);

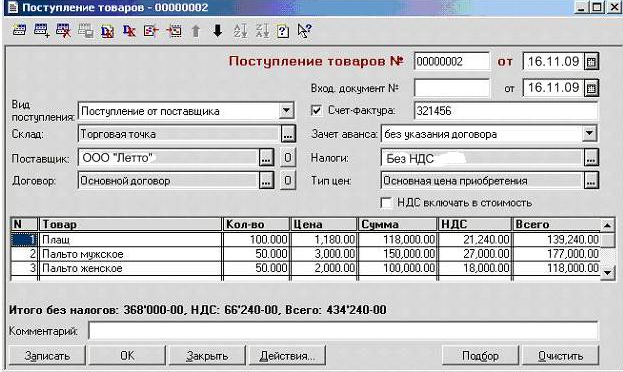

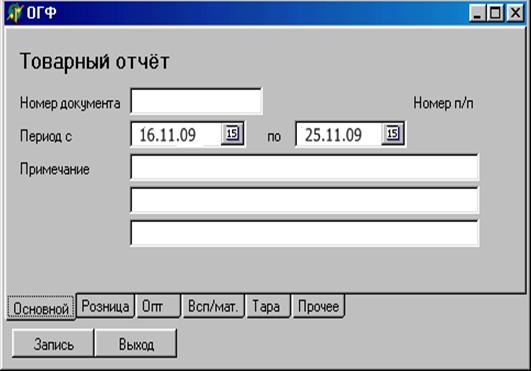

Контроль и учет за поступлением товаров от поставщиков

Навигация

Коэффициент оборачиваемости основных средств (показывает скорость оборота основных средств предприятия)

Анализ источников поступления товаров в организацию

64232

знака

11

таблиц

3

изображения

2. Коэффициент оборачиваемости основных средств (показывает скорость оборота основных средств предприятия).

Коб. осн. средств![]() ;

;

Коб. осн. средств 2008 г.![]() = 0,41

= 0,41

Коб. осн. средств 2009 г.![]() = 0,43

= 0,43

Коб. осн. средств 2010 г.![]() = 0,27

= 0,27

Динамика коэффициента оборачиваемости основных средств не соответствует динамике коэффициента оборачиваемости активов предприятия. Увеличение коэффициента оборачиваемости основных средств в 2009 году благоприятно влияет на эффективность деятельности предприятия и связано с эффективным использованием имеющегося оборудования, а снижение в 2010 году свидетельствует об обратном.

3. Коэффициент оборачиваемости собственного капитала

Коб. ск![]() ;

;

Коб. ск 2008 г.![]() = 0,02

= 0,02

Коб. ск 2009 г.![]() = 0,009

= 0,009

Коб. ск 2010 г.![]() = 0,005

= 0,005

Коэффициент оборачиваемости собственного капитала показывает, сколько рублей выручки приходится на один рубль вложенного собственного капитала. Он характеризует количество оборотов собственного капитала предприятия за анализируемый период. Коэффициент оборачиваемости собственного капитала характеризуется отрицательной динамикой. Данная тенденция свидетельствует об уменьшении количества оборотов собственного капитала предприятия, что понижает эффективность деятельности предприятия.

Теперь рассмотрим показатели управления активами:

1. Коэффициент оборачиваемости запасов (показывает скорость оборотов запасов предприятия).

Коб запасов![]() ;

;

Коб запасов 2008 г.![]() = 684,97

= 684,97

Коб запасов 2009 г.![]() = 1434,3

= 1434,3

Коб запасов 2010 г.![]() = 11,47

= 11,47

Увеличение данного показателя в 2009 году (по сравнению с 2008 годом) свидетельствует об эффективном использовании запасов предприятия, и соответственно об эффективной деятельности предприятия за анализируемый период, а значительное снижение в 2010 году говорит об обратном.

2. Коэффициент оборачиваемости денежных средств

Коб. ден. средств![]() ;

;

Коб. ден. средств 2008 г.![]() = 504,5

= 504,5

Коб. ден. средств 2009 г.![]() = 761,6

= 761,6

Коб. ден. средств 2010 г.![]() = 547,03

= 547,03

Коэффициент оборачиваемости денежных средств показывает количество оборотов денежных средств предприятия за анализируемый период. Увеличение данного показателя в 2009 году по сравнению с 2008 свидетельствует об эффективной работе предприятия. Можно сделать прогноз, что в 2010 году значение этого показателя будет выше, чем за аналогичный период предыдущего года.

3. Коэффициент оборачиваемости всей дебиторской задолженности (показывает количество оборотов средств в дебиторской задолженности за анализируемый период).

Коб. деб. зад.![]() ;

;

Коб. деб. зад. 2008 г.![]() = 0,57

= 0,57

Коб. деб. зад. 2009 г.![]() = 1,13

= 1,13

Коб. деб. зад. 2010 г.![]() = 1,04

= 1,04

Коэффициент оборачиваемости всей дебиторской задолженности имеет положительную динамику, что хорошо сказывается на деятельности предприятия, поскольку уменьшаются сроки возврата долгов.

5. Коэффициент оборачиваемости всей кредиторской задолженности

Коб. кред. зад.![]() ;

;

Коб. кред. зад. 2008 г.![]() = 0,36

= 0,36

Коб. кред. зад. 2009 г.![]() = 0,20

= 0,20

Коб. кред. зад. 2010 г.![]() = 10,65

= 10,65

Данный коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рассчитанный коэффициент имеет отрицательную динамику в 2009 году, однако за 3 квартала 2010 года проявляется его положительная динамика, что свидетельствует об эффективной деятельности предприятия в 2010 году, поскольку предприятие начало быстрее расплачиваться по своим долгам.

Динамика показателей оборачиваемости ОАО «Магнит» в большей части положительная, что характеризует деловую активность предприятия как удовлетворительную, и, как следствие, благоприятно сказывается на его финансовой устойчивости.

Похожие работы

... №1 и №2 от 02.12.2008 г. и Сличительные ведомости результатов инвентаризации №1 и №2 от 03.12.2008 г. Результат инвентаризации: соответствие фактического количества ценностей данным бухгалтерского учета. 3. Аудит продажи товаров 3.1 Цель и задачи аудиторской проверки Целью аудита является подтверждение достоверности информации бухгалтерской отчетности, которая является одним из главных ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

... -изготовители и иностранные поставщики повысили уровень торгового оборота с данным предприятием розничной торговли. Наибольший прирост имели другие источники товаров. В совокупности все поставщики обусловили увеличение поступления товаров в розничную сеть на 128 %. Анализируя причины, приведшие к изменению удельного веса отдельных поставщиков в общем поступлении товаров, необходимо отметить, что ...

... обувь 21 19 26 21 31 33 35 34 13 Радиоаппаратура 36 24 33 30 26 28 28 30 -6 Телевизоры и видео-магнитофоны 10 16 23 31 18 12 17 38 28 Из приведенной выше таблицы 10 видно, что качество товаров, поступающих на потребительский рынок РФ, достаточно низкое и имеет тенденцию к еще большему снижению. Бракуется большая часть продовольственных товаров, среди них самое низкое ...

0 комментариев