Необхідність державного регулювання розвитку соціальної сфери в Україні

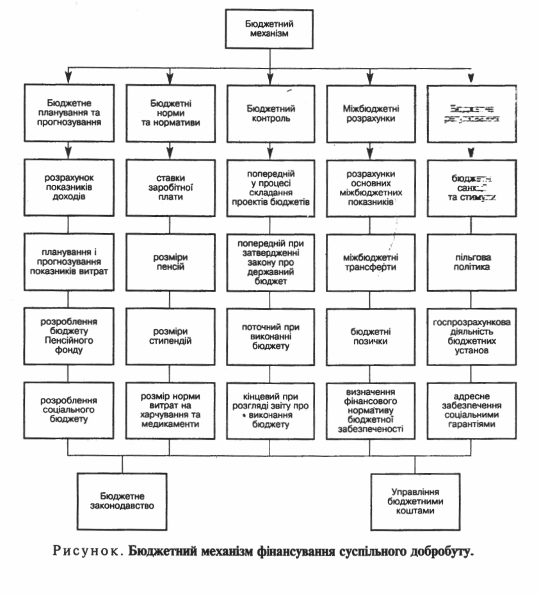

Структура видатків місцевих бюджетів на соціальну сферу в розрізі галузей та видів діяльності

Фінансування соціальної сфери з місцевих бюджетів у відповідності з Бюджетним Кодексом України

Проблеми забезпечення соціальної спрямованості бюджету

Аналіз планування видатків на соціальну сферу по місцевому бюджету

Аналіз порядку фінансування видатків на соціальну сферу по

Фінансування освіти у контексті соціальних видатків

Вдосконалення методики планування видатків на соціальну сферу з місцевих бюджетів

Додаткові ресурси зміцнення фінансової бази місцевих бюджетів як засіб вирішення соціальних проблем регіону

Напрямки реформування структури соціальних видатків та ефективне використання видаткової частини місцевих бюджетів

Закон України "Про бухгалтерський облік та фінансову звітність в Україні"

Навигация

Закон України "Про бухгалтерський облік та фінансову звітність в Україні"

Фінансування соціально-економічного розвитку регіону (на прикладі Бабушкінського району)

199644

знака

14

таблиц

20

изображений

16. Закон України "Про бухгалтерський облік та фінансову звітність в Україні"

17. Закон України "Про відпустки" від 15.11.1996 р. N 504/96-ВР зі змінами N

18.Закон України "Про зовнішньоекономічну діяльність" від 16.04.1991 р. N

19.Закон України "Про оплату праці" від 24.03.1995 р. N 108/95-ВР зі змінами

19.Івченко С. Досвід та проблеми обслуговування місцевих бюджетів // Казна. – 2006. - №7-8. – С.28-30.

20.Інструкція "Про відкриття аналітичний рахунків для обліку операцій по виконанню бюджетів в системі Державного казначейства", затверджена наказом Державного казначейства України від 28.11.2000 р. №119.

21.Інструкція "Про складання і виконання розпису Державного бюджету України", затверджена наказом Міністерства фінансів України від 28.01.2002 р. №57.

22.Казначейська справа: П.Г.Петрашко, О.О.Чечуліна, В.Т.Александров та ін.; За ред. П.Г.Петрашко. – Т.1. – К.: НВП “АВТ”, 2004. – 288 с.

23.Казначейська справа: П.Г.Петрашко, О.О.Чечуліна, В.Т.Александров та ін.; За ред. П.Г.Петрашко. – Т.2. – К.: НВП “АВТ”, 2004. – 496 с.

24.Конституція України, затверджена ВРУ 28.06.1996 р. № 254/96-ВР // Відомості ВРУ. - 1996. - №30.

25.Корецький М., Повноваження органів державної влади та місцевого самоврядування у сфері розподілу видаткових зобов’язань у регіонах. // Вісник економічної науки України.- 2004.-№2(6).-С.109113:

26.Корчинский В., Информационная политика горизонтального бюджетного выравнивания в Украинею.//Актуальні проблеми економіки.-2005.-№10.-С.141-149.

27.Корчинський В., Оцінка економічної ефективності бюджетного вирівнювання. // Фінанси України.-2005.-№5.-С.12-19.

28.Крамаренко Г.А. Фінансовий аналіз і планування. - Київ: Центр навчальної літератури, 2003р. – 265с.

29.Крамаренко Г.А. Фінансовий аналіз та планування. -Дніпропетровськ: Навчальний посібник, ДАУБП, 2001р. – 389с.

30.Крамаренко Г.А. Фінансовий аналіз. - Дніпропетровськ: Навчальний посібник, ДАУБП, 2000р. – 455с.

31.Крамаренко Г.А., Чорна О.Є. Фінансовий менеджмент. – Київ: Центр навчальної літератури, 2006р. – 323с.

32.Кудряшов В., Пріоритети бюджетної політики (2004 - 2005 роки)//Наукові праці НДФІ.-Київ.-2005.-Випуск 3 (32).- С.23-32.

33.Лукашинская Г.К., Метод анализа территориальних бюджетов.//Финансы.-2001.-N9.с.18-20.

34.Лук'яненко І., Системне моделювання показників бюджетної системи України: принципи та інструменти: Монографія. - Київ:ВД "Киево-Могилянська академія", 2004.- 542с.

35.Міжбюджетні відносини центру та регіонів: Матеріали міжнародної науково-практичної конференції. - 29 червня 2004 р.- Дніпропетровськ: Дн-ська облдержадміністрація, 2004.- 159с. :графіки, діаграми, таблиці, стат.

36.Мярковський А.І. Основні напрями бюджетної реформи. // Наукові праці НДФІ.-2004.-б(29).-С.132 – 139.

37.Наказ Державного казначейства України від 08.12.2006 №330 “Роз”яснення щодо застосування економічної класифікації видатків бюджету”

38.Наказ Міністерства фінансів України від 13.12.2004 №773 “Про затвердження Методичних рекомендацій зі складання мережі розпорядників коштів місцевих бюджетів всіх рівнів”

39.Наказ Міністерства фінансів України від 27.12.2001 №604 “Про бюджетну класифікацію та її запровадження”

40.Нестеренко В. Посилення контролю на стадії прийняття зобов”язань // Казна. – 2005. - №3. – С.7-8.

41 Огонь Ц., Пріоритети фінансової стабільності держави. // Вісник національного банку України.-2005.-№9.-С.12-15.

42.Особливості запровадження порядку обслуговування державного бюджету за видатками. // Казна.-2004.-№12.- С.16-18.

43.Панкевич Л. Казначейське виконання місцевих бюджетів: запровадження, досвід, проблеми // Казна. – 2006. - №11-12. – С.22-26

44.Пасічник Ю.В., Бюджетна система України та зарубіжних країн: Навчальний посібник/Міністерство освіти і науки України. - К.:Знання-Прес, 2002.- 495 с.- (Вища освіта ХХІ століття).- с.487-495.

45.Пасічник Ю.В., Бюджетна система України та зарубіжних країн:Навчальний посібник/Міністерство освіти і науки України.- 2-re вид., перероб. і доп.- Київ:3нанняПрес, 2003.- 523с.- ((Вища освіта ХХІ століття)).- 35.00; 28.00

податків перед бюджетами та державними цільовими ондами" від

46. Поддерегін А.М Фінанси підприємств. - Київ: Підручник, КНЕУ,2000р. – 625с.

47. Поддерегін А.М. Фінанси підприємств. - Київ: ідручник, КНЕУ,2004р. –

Поддерегін А.М. Фінансовий менеджмент. - Київ: Підручник, КНЕУ, 2005р. – 590с.

48.Покропивний С.Ф. Економіка підприємства. - Київ: Навчальний посібник, КНЕУ, 2001р. – 643с.

49.Положення про Державне казначейство України: Постанова Кабінету Міністрів України від 21.12.2005 №1232. // Казна. - №1-2.

50.Положення про єдиний казначейський рахунок, затверджене наказом Державного казначейства України від 26.06.2002 р. № 122.

51.Полозенко Д., Видатки бюджету на розвиток людського капіталу.//Фінанси України.2006.-4.- С.15-23.

52.Порядок казначейского обслуговування місцевих бюджетів, затверджений наказом Державного казначейства України від 04.11.2002 №205

53.Порядок обліку зобов”язань розпорядників бюджетних коштів в органах Державного казначейства України, затверджений наказом ДКУ від 09.08.2004 №136

54.Постанова Кабінету Міністрів України "Про затвердження норм та розміру відшкодування витрат в іноземній валюті на місяць працівникам дипломатичної служби, направленим у довготермінове відрядження" від 04.03.2004р. N261.

55. Постанова Кабінету Міністрів України "Про перелік та граничні обсяги витрат,пов'язаних виключно з організацією та проведенням благодійного гастрольного заходу" від 15 січня 2004 р. N 34.

56.Про бюджетну класифікацію та її запровадження. Наказ Міністерства фінансів України від 27.12.2001 р. № 604.

57.Про програму соціально-економічного і культурного розвитку міста на 2005 рік. Про міський бюджет на 2005 рік. - Дніпропетровськ: Дн-ська міська рада, 2005.- 74с.

58.Про створення внутрішньої платіжної системи Державного казначейства. Постанова Кабінету Міністрів України та Національного банку України від 15.09.1999 р. №1721.

59.Роз’яснення щодо застосування економічної класифікації видатків бюджету: Затверджено наказом ДКУ 04.11.04 № 194 // Казна.-2005 .-№3 .-С.16-24.

60.Романенко Л. Забезпечення контролю за цільовим спрямуванням бюджетних коштів // Казна. – 2004. - №10. – С.23-26.

61.Сілецький Я., Проблеми державного споживання бюджетних ресурсів // Наукові праці НДФІ.-Київ.-2005.-Випуск 4 (33).- С.182-188.

62.Соціально виважений бюджет розвитку // Соціальний захист.-2005.-9.-С.

63.Статистичний щорічник Дніпропетровської області за 2006рік. – Дніпропетровськ, 2007.- 532с.

64.Чечуліна О. Запровадження порядку обліку зобов”язань розпорядників бюджетних коштів в органах Держказначейства України // Казна. – 2004. - №11. – С.18-20.

65.Чечуліна О. Казначейське обслуговування місцевих бюджетів // Казна. – 2005. - №6. – С.28-29.

66.Чугунов І., Перспективне прогнозування і планування бюджетних показників України на 2007 - 2009 роки.// Наукові праці НДФІ.-Київ.-2005.-Випуск 3 (32).- С.9-22.

67.Чугунов І., Теоретико-методологічні засади удосконалення програмно-цільового методу планування видатків бюджету. // Фінанси України.2004.-№9.- 2004.-С.37-51.

Додаток А

Додаток Б

Склад і структура видатків на соціальну

сферу Дніпропетровської області

| ВИДАТКИ В тому числі: | 2001 | 2002 | 2003 | 2004 | ||||

| Тис.грн. | Питома вага | Тис.грн. | Питома вага | Тис. грн. | Питома вага | Тис. грн. | Питома вага | |

| 1670,5 | 2044,7 | 2482,0 | 3104,9 | |||||

| Соціально-культурні заходи, в тому числі: | 893,1 | 53,5 | 1381,5 | 67,6 | 1650,9 | 66,5 | 1937,4 | 62,4 |

| Освіта | 388,7 | 23,3 | 515,3 | 25,2 | 643,1 | 25,9 | 769,6 | 24,8 |

| Охорона здоров’я | 351,8 | 21,1 | 444,8 | 21,8 | 541,4 | 21,8 | 639,3 | 20,6 |

| Соціальний захист | 103,2 | 6,2 | 353,5 | 17,3 | 377,5 | 15,2 | 415,0 | 13,4 |

| Культура | 34,6 | 2,1 | 46,8 | 2,3 | 61,0 | 2,5 | 79,4 | 2,6 |

| Фізична культура і спорт | 11,6 | 0,6 | 17,3 | 0,8 | 22,9 | 0,9 | 28,5 | 0,9 |

Додаток В

Склад і структура видатків Бабушкінського району на соціальну сферу

| 2001 | 2002 | 2003 | 2004 | 2005 | ||||||

| Тис.грн. | % | Тис.грн. | % | Тис.грн. | % | Тис.грн. | % | Тис.грн. | % | |

| Соціальні видатки району в тому числі: | 19538,7 | 22416,0 | 33287,9 | 33720,4 | 44076,9 | |||||

| Освіта | 11121,1 | 56,9 | 14829,0 | 66,1 | 19609,5 | 58,9 | 21873,5 | 64,87 | 30106,5 | 68,3 |

| Соціальний захист | 1568,8 | 8,03 | 4798,7 | 21,4 | 8865,4 | 26,6 | 7002,6 | 20,8 | 10080,6 | 22,88 |

| Культура | 12,7 | 0,06 | 4,5 | 0,02 | 4,5 | 0,01 | 3,3 | 0,009 | 5,2 | 0,01 |

| Фізична культура і спорт | 63,2 | 0,32 | 130,5 | 0,6 | 152,3 | 0,45 | 206,2 | 0,61 | 256,5 | 0,58 |

Додаток Г

Співвідношення видатків на освіту Бабушкінського району у розрізі функціональної класифікації

| Видатки бюджету району за функціональною класифікацією | 2001 | 2002 | 2003 | 2004 | 2005 | |||||

| Тис.грн. | % | Тис.грн. | % | Тис.грн. | % | Тис.грн. | % | Тис.грн. | % | |

| Дошкільні заклади освіти | 3074,7 | 27,6 | 4377,2 | 29,5 | 5852,8 | 29,8 | 6450,2 | 29,5 | 8312,8 | 27,6 |

| Загально освітні школи, спеціалізовані школи, ліцеї, гімназії, колегіуми | 6834,6 | 60,3 | 8550,2 | 57,7 | 11113,20 | 56,7 | 12761,6 | 58,3 | 17419,8 | 57,9 |

| Позашкільні заклади освіти, заходи із позашкільної роботи з дітьми | 293,9 | 2,6 | 430,4 | 2,9 | 575,2 | 2,9 | 692,4 | 3,2 | 918,6 | 3,1 |

| Методична робота інші заходи у сфері народної освіти | 56,7 | 0,5 | 62,9 | 0,4 | 107,4 | 0,5 | 115,4 | 0,5 | 140,9 | 0,5 |

| Централізовані бухгалтерії | 118,7 | 1,1 | 275,9 | 1,9 | 276,8 | 1,4 | 329,8 | 1,5 | 457,5 | 1,5 |

| Групи централізованого господарського обслуговування | 35,7 | 0,3 | 82 | 0,6 | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 |

| Всього | 11121,1 | 98,9 | 14829,4 | 99,3 | 19609,5 | 98,8 | 21873,5 | 98,9 | 30106,5 | 96,9 |

Додаток Д

Структура видатків на освіту бюджету Бабушкінського району за економічною класифікацією (тис.грн.)

| ПОКАЗНИК | Код бюджетної класифікації | 2001 | 2002 | 2003 | 2004 | 2005 |

| Оплата праці | 1110 | 5696 | 7897,3 | 9789,5 | 12201,9 | 16927,2 |

| Нарахув на зп | 1120 | 2135,9 | 2875,1 | 3459,6 | 4568,9 | 6391,8 |

| придб предм та матер | 1130 | 848,4 | 1345,5 | 2504,1 | 2431,1 | 2958,9 |

| Вид.на відр | 1140 | 1,1 | 1,4 | 0,2 | 1,7 | 2,6 |

| Опл.ком.послуг | 1160 | 2008,2 | 2070,3 | 2666,2 | 2192,1 | 2697,8 |

| Досл.і розробки | 1170 | 276,8 | 147,2 | 138,8 | 7,013 | 0 |

| Субсід та пот трансферти | 1300 | 57,7 | 9,8 | 13 | 8,2 | 615,9 |

| Капітальні видатки | 2000 | 97 | 482,1 | 1038,2 | 462,7 | 512,2 |

| Всього | 11121,1 | 14828,7 | 19609,6 | 21873,6 | 30106,4 | |

Додаток Ж

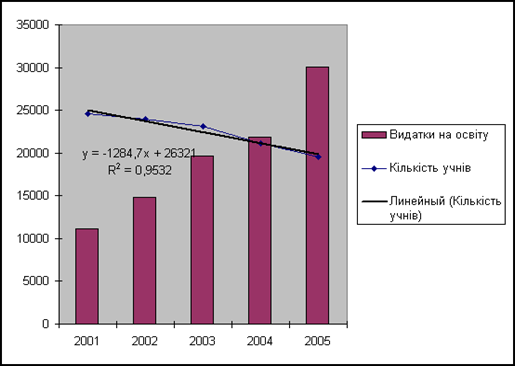

Видатки на освіту по Бабушкінському району в залежності від кількості учнів

| 2001 | 2002 | 2003 | 2004 | 2005 | |

| Видатки на освіту (тис.грн.) | 11121,1 | 14829,4 | 19609,5 | 21873,5 | 30106,5 |

| Кількість учнів | 24567 | 23962 | 23124 | 21115 | 19567 |

| В розрахунку на учня | 453 грн. | 619 грн. | 1,179 грн. | 1,036 грн. | 1,539 грн. |

Додаток К

Структура видатків на культуру і мистецтво бюджету Бабушкінського району за економічною класифікацією (тис.грн.)

| ПОКАЗНИК | Код бюджетної класифікації | 2001 | 2002 | 2003 | 2004 | 2005 |

| Оплата праці | 1110 | |||||

| Нарахув на зп | 1120 | |||||

| придб предм та матер | 1130 | |||||

| Вид.на відр | 1140 | |||||

| Опл.ком.послуг | 1160 | |||||

| Досл.і розробки | 1170 | 12,7 | 4,5 | 4,5 | 3,3 | 5,2 |

| Субсід та пот трансферти | 1300 | |||||

| Капітальні видатки | 2000 | |||||

| Всього | 12,7 | 4,500 | 4,500 | 3,313 | 5,177 | |

Додаток Л

Структура видатків на фізичну культуру і спорт бюджету

Бабушкінського району за економічною класифікацією (тис.грн.)

| ПОКАЗНИК | Код бюджетної класифікації | 2001 | 2002 | 2003 | 2004 | 2005 |

| Оплата праці | 1110 | 37.9 | 59.0 | 88,170 | 120,739 | 166,316 |

| Нарахув на зп | 1120 | 14.2 | 21.8 | 32,650 | 44,876 | 61,584 |

| придб предм та матер | 1130 | 1.5 | 3.1 | 8,303 | 6,550 | 8,0 |

| Вид.на відр | 1140 | 0 | 0 | 0 | 0 | 0,3 |

| Опл.ком.послуг | 1160 | 5.8 | 7.3 | 8,2 | 5,072 | 8,3 |

| Досл.і розробки | 1170 | 1.0 | 5.8 | 15,0 | 28,0 | 6,0 |

| Субсід та пот трансферти | 1300 | 13.0 | 24.0 | 0 | 0 | 0 |

| Капітальні видатки | 2000 | 0 | 33.5 | 0 | 0 | 6,0 |

| Всього | 63,2 | 130,5 | 152,3 | 206,2 | 256,5 | |

Додаток М

Структура видатків на соціальний захист і соціальне забезпечення

бюджету Бабушкінського району за економічною класифікацією (тис.грн.)

| ПОКАЗНИК | Код бюджетної класифікації | 2001 | 2002 | 2003 | 2004 | 2005 |

| Оплата праці | 1110 | 167,9 | 321,000 | 387,291 | 491,995 | 805,470 |

| Нарахув на зп | 1120 | 63,0 | 118,200 | 139,811 | 185,921 | 301,160 |

| придб предм та матер | 1130 | 41,8 | 120,598 | 201,650 | 174,869 | 185,885 |

| Вид.на відр | 1140 | 14,1 | 24,500 | 22,917 | 22,787 | 24,220 |

| Опл.ком.послуг | 1160 | 9,3 | 50,560 | 72,207 | 58,044 | 61,035 |

| Досл.і розробки | 1170 | 1,7 | 6,757 | 13,5 | 0 | 82,621 |

| Субсід та пот трансферти | 1300 | 10,0 | 4143,846 | 7794,280 | 147 | 8560,382 |

| Капітальні видатки | 2000 | 0 | 13,200 | 233,789 | 0 | 59,782 |

| Всього | 1568,8 | 4798,7 | 8865,4 | 7002,6 | 10080,6 | |

Додаток Н

Виконання загальних видатків за кошторисом на загальноосвітні школи з бюджету Бабушкінського району за період 2002-2005р.р. ( тис.грн.)

| КЕК | 2002 | 2003 | 2004 | 2005 | |||||||||

| План | Викон. | План | Викон. | План | Викон. | План | Викон. | ||||||

| Всього в т.ч. | 14828,7 | 14713,9 | -114,8 | 19609,6 | 19297,3 | -312,3 | 21873,6 | 21856,0 | -17,6 | 30106,4 | 29760,4 | -346,0 | |

| Оплата праці | 1110 | 7897,3 | 7865,2 | -32,1 | 9789,5 | 9789,5 | 12201,9 | 12201,1 | -0,8 | 16927,2 | 16908,6 | -18,6 | |

| Нарахув на зп | 1120 | 2875,1 | 2844,8 | -30,3 | 3459,6 | 3459,6 | 4568,9 | 4564,2 | 4,7 | 6391,8 | 6354,0 | -37,8 | |

| придб предм та матер | 1130 | 1345,5 | 1345,5 | 2504,1 | 2504,1 | 2431,1 | 2422,4 | -8,7 | 2958,9 | 2826,0 | -132,9 | ||

| Вид.на відр | 1140 | 1,4 | 1,4 | 0,2 | 0,2 | 1,7 | 1,6 | -0,1 | 2,6 | 2,5 | -0,1 | ||

| Опл.ком.послуг | 1160 | 2070,3 | 2036,0 | -34,3 | 2666,2 | 2666,2 | 2192,1 | 2190,8 | -1,3 | 2697,8 | 2646,2 | -51,6 | |

| Досл.і розробки | 1170 | 147,2 | 145,8 | -1,4 | 138,8 | 136,2 | -2,6 | 7,013 | 5,578 | -1,435 | 0 | 0 | |

| Субсід та пот трансферти | 1300 | 9,8 | 9,8 | 13,0 | 13,0 | 8,2 | 8,2 | 615,9 | 598,5 | -17,4 | |||

| Капітальні видатки | 2000 | 482,1 | 473,4 | -8,7 | 1038,2 | 1014,4 | -23,8 | 462,7 | 462,1 | -0,6 | 512,2 | 424,6 | -87,6 |

К слайду№2. Найбільша частина видатків Дніпропетровської області у 2002 році припадала на охорону здоров’я, ця частина складала більш 26%у всіх соціальних витратах бюджету. Друге місце серед видатків соціального бюджету розділяли витрати на освіту, в сумі вони склали майже 26% в 2002 році. І лише трете місце займають витрати на соціальний захист та соціальне забезпечення, які склали в 2002 році 13,0 % у всіх витратах регіонального соціального бюджету. Але у 2006р. динаміка дещо змінилася. Витрати на охорону здоров’я знизилися до 20,6 %, видатки на освіту до 24,8%.Тенденцію до незначного зростання мали лише видатки на соціальний захист культуру та спорт.

К слайду№3. За розрахунками регіонального соціального бюджету області, витрати на охорону здоров'я протягом 2000 - 2004 років зросли. Так у 2000 році вони склали 296 млн.грн., а у 2004 році складають майже в три рази більше – 640 млн.грн. Але якщо розглянути виплати цієї частини витрат в процентах до видатків бюджету, то спостерігається падіння протягом всього періоду. Як видно на рисунку 2 це значення в2000 році дорівнювало 26 %, а в 2004 році вже 20%.

Кслайду№4. Видатки на соціальний захист та соціальне забезпечення включають в себе основні напрямки витрат моделі соціального бюджету, та містять:

- пільги ветеранам війни та праці;

- державна соціальна допомога малозабезпеченим сім'ям; - допомоги сім'ям з дітьми;

- інші види соціальної допомоги;

- утримання закладів соціального захисту;

- витрати на соціальні програми;

- витрати на інші заклади та заходи в галузі соціальної політики;

- витрати на житлові субсидії.В порівнянні з 2000р.у 2004р.витрати бюджету на соціальний захист збільшились меньш чим на 1%

К слайду№5. . За 2005 рік сума соціальних видатків склала 440770 тис.грн. Слід зазначити, що ці соціальні видатки мали зростаючу тенденцію протягом 2001- 2005років. Лише видатки на культуру зменшувалися (2001р.-13,0тис.грн., 2004р.-3,0тис.грн.,і тільки у 2005 році вони дещо підвищилися – 5,0 тис.грн.).

К слайду№6. Найбільшу питому вагу мають видатки на освіту .Протягом 2001-2005рр.ці видатки мали тенденцію до зростання .Структура видатків на освіту за економічною класифікацією теж має тенденцію зростання.В порівнянні з 2001р.у 2005р.видатки на освіту зросли майже втричі.

К слайду№6. При плануванні затрат на загальноосвітні школи насамперед визначається контингент учнів, а потім кількість класів.

Ці показники відображені у кошторисі на дві дати: 1 січня планового року і 1 вересня. Кількість учнів і класів на 1 січня беруть за фактичним станом на останню звітну дату. Кількість учнів на 1 вересня планового року визначають відповідно до плану прийому і випуску учнів, а кількість дітей, до спеціального обліку, який веде школа.

Кількість класів встановлюється по групах класів: I-IV, V-IX, X-XI і залежить від кількості учнів і наповненості класів. Наповненість класів означає число учнів, які навчаються в одному класі. Граничне наповнення для І-ІХ класів становить 40, для Х-ХІ -35 учнів.

Для розрахунку фонду заробітної плати педагогічним працівникам на рік необхідно мати такі показники:

- загальну кількість ставок на всі класи;

- число ставок на один клас;

-середню місячну ставку вчителя;

- місячний фонд заробітної плати з кожної групи класів.

Для розрахунку цих показників треба знати кількість класів на 1.01. і на 1.09. і кількість годин, встановлених навчальним планом.

Середня ставка заробітної плати вчителя і число педагогічних ставок на 1 клас розраховуються за даними тарифікаційних списків вчителів. Для цього місячний фонд заробітної плати з кожної групи класів ділиться на відповідну кількість педагогічних ставок.

Шляхом ділення педагогічних ставок на кількість класів визначаємо число ставок на один клас. Фонд заробітної плати учбово допоміжного і адміністративно-господарського персоналу визначається виходячи із типових штатів і посадових окладів (ставок).

К слайду№7. Видатки на соціальний захист і соціальне забезпечення району займають друге місце за своїми показниками у структурі видатків району.(.додаток В , рис.2.14.,рис.2.15.).Протягом п’яти років ці видатки мають зростаючу тенденцію, лише у 2004 році цей показник дещо знизився з 8865,4тис.грн.у 2003р.,до 7002,6тис.грн. В 2005р. фінансування цих видатків з бюджету району склало 10080,6тис.грн.

Заходи щодо коригування механізмів розрахунку видатків на соціальні потреби:

• Здійснювати планування та фінансування видатків бюджетів усіх рівнів на програмно-цільовій основі;

• Скоригувати мережу установ організацій та закладів соціальної сфери що фінансується з державного та місцевих бюджетів, і чисельність їх штатів;

• Запровадити механізм формування державних соціальних гарантій визначених Конституцією та законодавством України;

• Впровадження механізму надання бюджетних трансфертів для забеспечення виконання делегованих функцій.

ВИСНОВОК:

Реформування системи соціальних зобов’язань в Україні має здійснюватися за такими основними напрямами:

• Підвищення самостійності місцевих і регіональних органів влади як суб’єктів державного регулювання економіки на основі їх фінансової автономізації;

• Раціоналізація видатків на соціальну сферу(перегляд пільг. Поширення платних послуг);

• Удосконалення нормативної бази з питань, що регулюють розвиток соціальної сфери;

• Надання платних соціальних послуг як додаткового джерела фінансування соціальної сфери.

Похожие работы

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... загального розвитку, безпорадності у питаннях сучасної економіки, політичної, соціальної й особливо комерційної діяльності.Соціальних проблеми, які потребують вирішення дуже багато. І сучасні засоби масової інформації намагаються охопити всі.У сучасних ЗМІ можна побачити велику кількість невеличких матеріалів, які просто інформують про ту чи іншу подію в соціальній сфері. А якщо цей матеріал ...

0 комментариев