Навигация

Нормативно-правовое регулирование деятельности ФОМС

34253

знака

4

таблицы

4

изображения

1.3 Нормативно-правовое регулирование деятельности ФОМС

В Бюджетном Кодексе РФ главе 17 «Бюджеты государственных внебюджетных фондов» в статье 144 «Состав бюджетов государственных внебюджетных фондов» повествует о том, что включается во внебюджетные фонды, а ст.146 «Доходы бюджетов государственных внебюджетных фондов» пункт 3 рассказывает именно о доходах ФОМС.

Налоговый Кодекс в главе 24 «ЕСН», в статье 241 рассматривает ставки налога, которые уплачиваются в ФОМС.

Федеральный закон «О введение в действие части второй Налогового Кодекса РФ и внесение изменений в некоторые законодательные акты РФ о налогах» повествует в статье 19 о страховых взносов на обязательное медицинское страхование неработающего населения.

Указ Президента Российской Федерации от 20.03.2001 № 318 «О введении государственной регистрации актов, издаваемых Пенсионным фондом РФ, Федеральным фондом обязательного медицинского страхования и Фондом социального страхования РФ» (в ред. Указа Президента РФ от 20.07.2005 № 850). В пункте 1 вводится государственная регистрация имеющих нормативный характер актов, издаваемых Пенсионным фондом Российской Федерации, Федеральным фондом обязательного медицинского страхования и Фондом социального страхования Российской Федерации, затрагивающих права и обязанности граждан, устанавливающих правовой статус организаций или носящих межведомственный характер.

Постановление Правительства № 857 « Об утверждение устава ФОМС» раскрывает в п.1 общие положения, во2 задачи ,п. 3 повествует о функциях , 4 –рассказывает о финансовых средствах и имуществе фонда, п.5- органы управления и что относится к их компетенции, п.6 рассказывает о контроле за деятельностью фонда, а в 7 прохождение ликвидации.

В Законе № 1499-1 «О медицинском страховании граждан в РФ» в разделе 1 дается понятие медицинского страхования. Во втором разделе повествуется о системе медицинского страхования, где также рассматриваются объект добровольного медицинского страхования ст.3, договор ст.4, страховой медицинский полис ст.5, права застрахованных граждан ст.6. Раздел 3 раскрывает деятельность страховых медицинских организаций. В разделе 4 рассматривается деятельность медицинских учреждений в системе медицинского страхования, их права и обязанности ст20, а также программы ОМС в ст.22. Последний раздел – регулирование отношений в системе медицинского страхования.

Из данного параграфа видно, что основными документами, регулирующими деятельность ФОМС являются Бюджетный и Налоговый Кодексы, Указ Президента РФ «О введении государственной регистрации актов, издаваемых Пенсионным фондом Российской Федерации, Федеральным фондом обязательного медицинского страхования и Фондом социального страхования Российской Федерации», Постановление Правительства № 857 « Об утверждение устава ФОМС», Закон № 1499-1 «О медицинском страхование граждан в РФ»

2.Анализ современного состояния Федерального фонда обязательного медицинского страхования

2.1 Анализ доходов и расходов Федерального фонда обязательного медицинского страхования

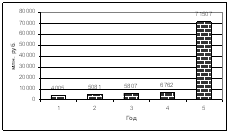

Проведем анализ доходов и расходов Федерального фонда обязательного медицинского страхования. Рассмотрим их в структуре и динамике.

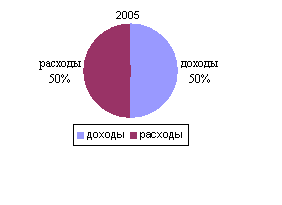

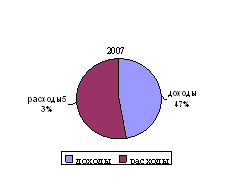

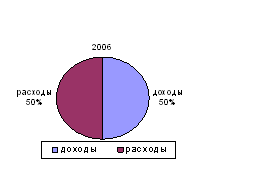

Таблица 1. Структура бюджета ФОМС 2005-2007 гг.

| 2005 | 2006 | 2007 | ||||

| Сумма | % | Сумма | % | Сумма | % | |

| доходы | 86 491 | 50 | 115 980 | 50,01 | 154 736 | 47,3 |

| расходы | 86 491 | 50 | 115 940 | 49,99 | 172 423 | 52,7 |

| Всего доходов и расходов | 172 982 | 100 | 231 920 | 100 | 327 159 | 100 |

Из данной таблицы можно сделать следующие выводы, что в 2005 и 2007 годах доходы бюджета ФОМС практически равняются его расходам. Лишь в 2007 году наблюдался дефицит так как расходы превысили доходы на 5,4 %.

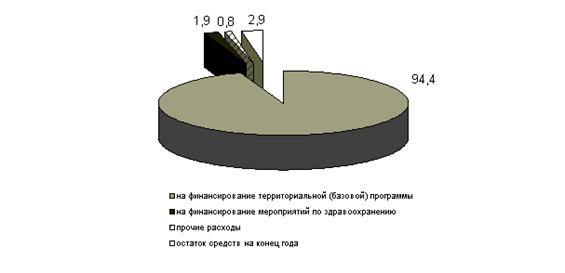

Для наглядности рассмотрим структуру бюджета ФОМС на рисунках

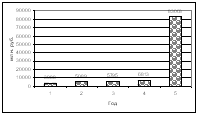

Далее проведем анализ динамики бюджета ФОМС.

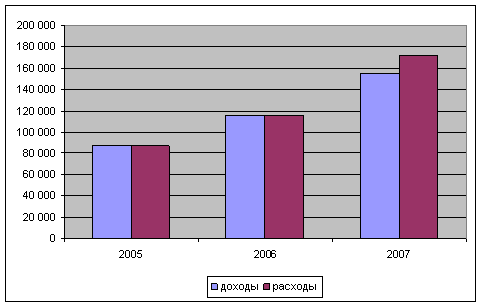

Таблица 2. Динамика доходов и расходов ФОМС 2005-2007гг.

| 2005 | 2006 | 2007 | ||||

| Сумма | Сумма | % | Сумма | % к 2005 | % к 2006 | |

| доходы | 86 491 | 115 980 | 134,09 | 154 736 | 178,90 | 133,42 |

| расходы | 86 491 | 115 940 | 134,05 | 172 423 | 199,35 | 148,72 |

По сравнению с 2005 годом в 2006 году, как доходы, так и расходы возросли на 34%.В 2007 году произошло увеличение этих показателей по сравнение с 2005 годом доходы выросли на 78,9%, расходы практически удвоились.

Динамика доходов и расходов ФОМС 2006-2008гг

Таким образом, бюджет ФОМС за последние 3 года был практически сбалансированным.Самые наибольшие показатели наблюдались в 2007 году, что обусловлено ростом доходов и расходов.

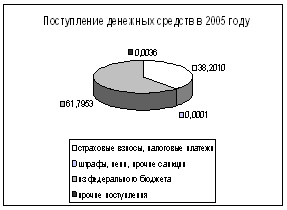

Рассмотрим структуру доходов бюджета ФОМС.

Таблица 3. Анализ структуры доходов бюджета ФОМС 2005-2007 гг.

| ДОХОДЫ | 2005 | 2006 | 2007 | |||

| Сумма | % | Сумма | % | Сумма | % | |

| Взносы на соц.нужды | 34580,00 | 39,98 | 55684,00 | 48,01 | 68004,02 | 43,95 |

| Пени , штрафы | 340,00 | 0,39 | 61,45 | 0,05 | 46,95 | 0,03 |

| Налог на сов. доход | 280,00 | 0,32 | 540,08 | 0,47 | 732,37 | 0,47 |

| Пр.неналог.доходы | Х | Х | Х | Х | 102,60 | 0,07 |

| Доходы от возрата субсидий прош. лет | Х | Х | Х | Х | 3,28 | 0,00 |

| Средства фед.бюджета передав. бюджетуФОМС | 48291,68 | 55,83 | 59693,95 | 51,49 | 85847,30 | 55,48 |

| Субсидии от др.бюджетов | 3000,00 | 3,47 | Х | Х | Х | Х |

| Всего | 86491,68 | 100,00 | 115980,47 | 100,00 | 154736,50 | 100,00 |

Из проделанного анализа сделаем следующий вывод, что на первом месте в структуре доходов ФОМС занимают средства федерального бюджета, их доля около 55%. На втором месте находятся взносы на социальные нужды, их доля разнится от 50% в 2006 году и 40% в 2005. На третьем месте располагаются в 2005- субсидии от других бюджетов, а в 2007 году это место занял налог на совокупный доход.

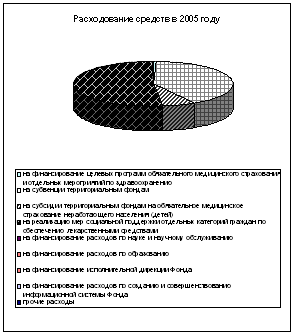

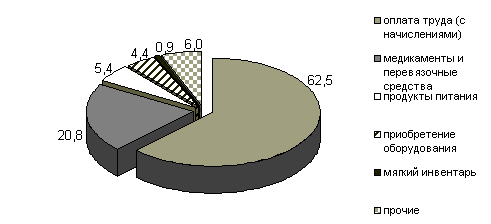

Далее рассмотрим и проведем анализ структуры расходов бюджета ФОМС.

Таблица 4. Анализ структуры расходов бюджета ФОМС 2005-2007.

| Расходы | 2005 | 2006 | 2007 | |||

| Сумма | % | Сумма | % | Сумма | % | |

| Общегосуд. Вопросы | 83,00 | 0,10 | 123,20 | 0,11 | 149,90 | 0,09 |

| Образование | 7,50 | 0,01 | 8,00 | 0,01 | 8,20 | 0,05 |

| Культура и СМИ | 6,00 | 0,01 | 6,50 | 0,01 | 7,90 | 0,30 |

| Здравоохр-е и спорт | 86395,18 | 99,89 | 115802,77 | 99,88 | 172257,45 | 99,90 |

| НИ в обл. здравоохр | Х | Х | 4,30 | 0,00 | 6,50 | 0,02 |

| Всего | 86491,68 | 100,00 | 115940,47 | 100,00 | 172423,49 | 100,00 |

Из данной таблицы следует, что наибольшую часть в расходах занимают расходы, связанные со здравоохранением и спортом, их доля около 99%.Затем располагаются общегосударственные вопросы, их доля около 0,10%.И незначительную часть отдана образованию, культуре, научным исследованиям.

Похожие работы

... от сельхозналога; отчислений от единого налога на вмененный доход; добровольных взносов юридических и физических лиц; а также за счет доходов от использования временно свободных финансовых средств фондов. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. Фонд ежегодно разрабатывает бюджет и отчет о его ...

... за 5 лет значительно увеличились расходы на субвенции территориальным фондам, предположительно тоже за счет финансирования из федерального бюджета. 3. Проблемы федерального фонда обязательного медицинского страхования, связанные с реализацией социальных функций государства Более чем десятилетний опыт функционирования внебюджетных фондов свидетельствует о достаточно высокой эффективности ...

... собственности Российской Федерации, не входят в состав бюджетов, других фондов и изъятию не подлежат. Источники образования финансовых средств территориального фонда обязательного медицинского страхования: 1) часть страховых взносов предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности на обязательное медицинское страхование (2% единого социального ...

... перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования; 6) осуществление совместно с территориальными фондами обязательного медицинского страхования контроля за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок; 7) осуществление в пределах ...

0 комментариев