Навигация

ТЕОРЕТИЧНІ ЗАСАДИ ОПТИМІЗАЦІЇ ПОРТФЕЛЯ ЦІННИХ ПАПЕРІВ

42739

знаков

1

таблица

10

изображений

1. ТЕОРЕТИЧНІ ЗАСАДИ ОПТИМІЗАЦІЇ ПОРТФЕЛЯ ЦІННИХ ПАПЕРІВ

1.1 Механізми та методи оптимізації портфеля цінних паперів

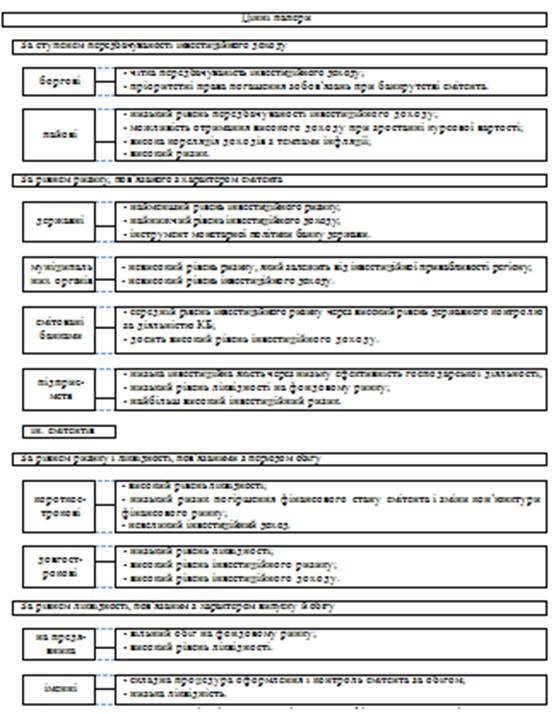

Цінні папери – це грошові документи, що засвідчують право володіння або кредитні відносини, визначають взаємини між особою, яка їх випустила (емітентом), та їхнім власником і передбачають, як правило, виплату доходу у вигляді дивідендів чи відсотків, а також можливість передачі грошових прав іншим особам. Цінні папери можна використати для здійснення розрахунків між суб'єктами господарювання або як заставу для забезпечення платежів і кредитів.

Акція – цінний папір без установленого строку обігу, що засвідчує пайову участь у статутному фонді акціонерного товариства, підтверджує членство в ньому і гарантує участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна за ліквідації акціонерного товариства.

Облігації – термінові боргові зобов’язання з фіксованим процентом, за допомогою яких держава і муніципальні (місцеві) органи, а також підприємства мобілізують фінансові ресурси.

«Портфельна теорія» є заснованим на статистичних методах механізмом оптимізації інвестиційного портфеля за заданими критеріями, співвідношенням рівня його прибутковості і ризику.

Мета аналізу цінних паперів протягом десятиліть залишилася, в основному, незмінною:

- визначення справжньої вартості цінних паперів;

- визначення ступеня ризику;

- прогнозування очікуваного прибутку за цінними паперами.

Але на кінець 50-х – початок 60-х років на основі трьох факторів почалися зміни у процесі аналізу, особливо звичайних акцій:

1) наявність мікрокомп’ютерів, персональних комп’ютерів і комп’ютерних терміналів, пов’язаних через телефонну мережу з банком даних;

2) величезні комп’ютерні банки інформації, приведені у відповідність із сучасними вимогами;

3) використання сучасної теорії портфеля цінних паперів (MPT – Modern Portfoto Theory) у формі моделей для вибору цінних паперів портфеля.

На основі можливостей певної регресивної моделі аналітик може передбачити або оцінити майбутні коефіцієнти для акцій, залишковий ризик, темп росту дивідендів і ставку дисконту для вибраних вкладником або менеджером акцій даної компанії. Такий аналіз дозволяє скласти різноманітний і вигідний портфель цінних паперів.

Сучасна теорія портфеля розглядає й урізноманітнення цінних паперів, але в основному подає оптимальні методи розміщення. Одним із найпростіших засобів сучасної теорії портфеля (СТП), є метод урізноманітнення, який дозволяє інвестору зменшити до мінімуму ризик. Також СТП дозволяє інвесторам здійснити набір цінних паперів у портфелі з вищим доходом.

Припущення сучасної портфельної теорії - СТП припускає, що ринок є ефективний. Це означає, що всі учасники ринку мають доступ до інформації, одержують однакову інформацію, мають вільний доступ і вихід з ринку. Фундаментальний же припускає, що ринок є неефективним і більший дохід можна отримати, купуючи недооцінені цінні папери.

СТП припускає, що інвестори:

- неохоче сприймають ризик, тобто не люблять його. Ризик визначається несталістю норми доходу або основного капіталу;

- надають перевагу вищій нормі доходу над нижчою;

- намагаються максимально збільшити доходи і до мінімуму зменшити ризик. Іншими словами, намагаються одержати найвищі доходи на одиницю ризику.

СТП припускає, що всі рішення будуть прийматися на основі очікуваної норми доходу та очікуваного ризику або очікуваного стандартного відхилення норми доходу.

СТП вимагає певного співвідношення цінних паперів у портфелі. Ця вимога була розроблена Гаррі Марковіцем. Він припустив, що, знаючи коефіцієнт кореляції, відношення однієї акції до іншої, можна визначити комбінацію фондів, яка забезпечить найнижчий ризик для даного рівня доходу.

СТП стверджує, щоб зменшити ризик, інвестор повинен додати інші цінні папери до свого портфеля. Іншими словами, ризик зменшується при збільшенні кількості цінних паперів у портфелі.

СТП припускає, що:

- завданням інвестора є ефективний набір цінних паперів, який забезпечить найвищий дохід при найнижчому рівні ризику;

- норма доходу і ризик за цінними паперами обчислюється за певний період часу.

- ризикові цінні папери можуть додаватися, вилучатися з портфеля на будь-яку суму.

Основою СТП є гіпотеза ефективного ринку[3].

Таким чином, у країнах Заходу широко практикується розміщення коштів на фондовому ринку, оскільки це більш вигідно, аніж, наприклад, вкладання в нерухомість, що було популярним два десятки років тому. В Україні фондовий ринок почав активно розвиватися тільки з початком приватизації. Сьогодні фондовий ринок, певною мірою, вже сформувався, що дозволяє вести мову про вкладання коштів у цінні папери.

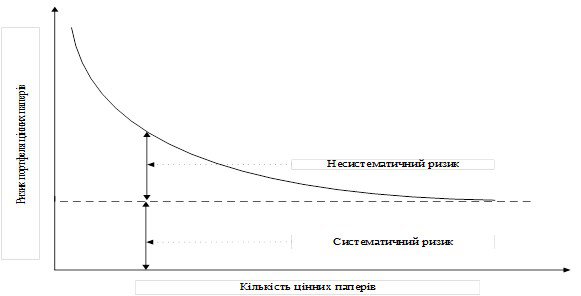

Кожний цінний папір характеризується доходністю та ризиком. Під ризиком розуміється ймовірність неотримання очікуваного прибутку чи навіть часткову або повну втрату коштів, які вкладені в цінні папери. Ризик та доход різних цінних паперів різні. Як правило, цінні папери, яким не притаманний ризик, дають невеликий прибуток, а цінні папери, які можуть дати більший доход, характеризуються більшим ризиком.

Ризик прийнято розділяти на ринковий, тобто єдиний для всіх цінних паперів, який неможливо уникнути, та індивідуальний – притаманний конкретному цінному паперу. Вкладаючи грошові кошти в різні цінні папери, формуючи портфель цінних паперів, можливо практично до нуля знизити індивідуальний ризик: якщо по одним цінним паперам буде низький доход (збиток), то інші це компенсують. Чим більше цінних паперів знаходиться в портфелі, тобто чим більше він диверсифікований, тим менший індивідуальний ризик.

Кожне підприємство, яке бажає розмістити вільні кошти на фондовому ринку, має свою шкалу оцінки ризику та прибутку. Високий прибуток для одного підприємства може здатися низьким для іншого. Якщо одні надають перевагу ризику з низьким прибутком, то інші — погоджуються на великий ризик з очікуванням великого прибутку.

Метою оптимізації портфелю цінних паперів є формування такого портфелю цінних паперів, який би відповідав вимогам підприємств як за прибутками, так і за ризиком, та при цьому достатньою мірою був диверсифікований [6].

Для кожного підприємства або фізичної особи оптимальним звичайно був би варіант, коли досягається максимальний ефект у вигляді прибутку від вкладання коштів у цінні папери, і в той же час ризик отримання збитку зводиться до нуля. Але така ситуація є недосяжною за ринкових умов, тому слід мати на увазі певні обмеження щодо ризику або прибутковості.

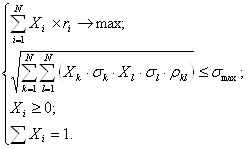

Перший варіант – задатися певною максимально допустимою величиною ризику. Тоді задача оптимізації зводиться до вибору такої структури портфеля, при якій ризик портфеля не перевищує заданого значення, а доходність портфеля є максимальною. Така задача називається прямою задачею.

Другий варіант – задатися певною мінімально допустимою величиною доходності. У цьому випадку задача оптимізації зводиться до вибору такої структури портфеля, прибуток якого вищий або ж дорівнює заданому значенню, а ризик мінімальний. Така задача називається оберненою.

Розв'язавши пряму і обернену задачі з оптимізації портфеля з N цінних паперів підприємство отримує дані – скільки та які цінні папери необхідно придбати, щоб сформувати портфель, який по міркам конкретного підприємства має достатньо високу доходність при допустимому ризику.

При спробі розв'язати пряму або обернену задачу виникає запитання: яким чином визначаються характеристики портфеля (доходність та ризик). На сьогоднішній день найбільш розповсюджені 2 моделі визначення характеристик портфеля: модель Марковіца та модель Шарпа. Обидві моделі створені і успішно працюють в умовах, що склалися у відносно стабільних західних фондових ринках. Нажаль, до їх числа український фондовий ринок поки що не входить. Через це була розпочата спроба створити модель, яка здатна успішно функціонувати в умовах фондового ринку, що формується, розвивається та реорганізується, яким є фондовий ринок України. Створена модель отримала назву Квазі-Шарп (подібна до моделі Шарпа).

Поряд із названими загальними, універсальними прийомами аналізу портфеля цінних паперів використовуються й евристичні прийоми, які ґрунтуються на інтуїції та досвіді дослідників.

До евристичних прийомів, або методів активізації творчості, нестандартного мислення відносять зазвичай низку методів генерації варіантів розв'язання проблеми на основі притаманної людині здатності до творчої діяльності. Їх застосовують тоді, коли звичайні рутинні методи, засновані на аналізі минулого досвіду та теперішніх умов, не дають змоги вибрати спосіб вирішення. Особливо широко ці прийоми використовують у стратегічному аналізі для прогнозування розвитку економічної ситуації.

Усі евристичні методи поділяються на дві великі групи – методи ненаправленого пошуку («мозкового штурму», «експертних оцінок», «колективного блокнота», «контрольних питань», «асоціацій та аналогій», ділові ігри та ситуації, кібернетичні наради) та методи направленого пошуку (морфологічний метод, алгоритм розв'язання винахідницьких задач, метод «сходження на гору», метод Монте-Карло тощо) [6].

Похожие работы

... замінено на /2. Покладемо ,, k=k+1, j=1 та повернемося до першого кроку. Блок-схема алгоритму приведена нижче. Рисунок 2.4–Алгоритм Хука-Дживса 3. Розробка програмного забезпечення вирішення задачі формування портфеля цінних паперів 3.1 Загальні відомості про програмне забезпечення Розроблене програмне забезпечення призначене для автоматизації процесу формування портфелем цінних ...

... захисту комерційного банку від можливого ризику зниження балансової вартості цінних паперів. Тобто необхідно проаналізувати сформовані резерви по операціях із цінними паперами. 2. Управління процесом формування портфеля цінних паперів банку Визначення цілей фінансового інвестування і типу портфеля, що реалізує обрану політику, дає змогу перейти безпосереднього до формування портфеля цінних ...

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

0 комментариев