Навигация

Організація управління збутовою та маркетинговою діяльністю ВАТ "ЗЗФ"

86923

знака

13

таблиц

3

изображения

2.2 Організація управління збутовою та маркетинговою діяльністю ВАТ "ЗЗФ"

Український ринок характеризується низькою платоспроможністю, для роботи на цьому ринку характерний високий ступінь ризику. У зв'язку з цим реалізація феросплавів кінцевим споживачам, у більшості випадків, здійснюється через посередників. Такі змушені міри обумовлені нестабільністю загальної ситуації на Україні, необхідністю негайної і гарантованої оплати продукції, чого не можуть собі дозволити українські великі промислові підприємства. Основними кінцевими споживачами є наступні підприємства : "Дніпроспецсталь", "Запоріжсталь", МК ім. Дзержинського, Азовсталь, МК ім. Ілліча, метз-д ім. Петровського, Донецький метз-д, Макіївський метк-т, МК "Криворіжсталь", АТ "Стальметіз" Одеса, Дніпропетровське метизне виробниче об'єднання, Машинобудівельний завод "Перемога праці" м.Артемівськ, з-д ім. Малишева м.Харків, НПО "Турбоатом" м.Харків, Алчевський метк-т, Ніжнеднепровський ТПЗ їм. К.Лібінехта, Енергомашспецсталь м.Краматорськ, Нікопольський ЮТЗ, Ремгормаш м. Кривої Ріг, Криворізький ЦРРЗ, Марганецький РРЗ.

Ситуація на ринках цих країн аналогічна сформованої ситуації на українському ринку. У цьому регіоні підприємство має найбільш міцні позиції, продажу найбільших обсягів досягають на російському ринку. Нижче представлені діаграми про структуру реалізації феросплавів на ринках країн СНД.

Доступ до ринку - дуже важливий фактор для ВАТ " Запорізький завод феросплавів". Підприємство покладає великі надії на потенційний масштаб російського ринку (і ринку країн СНД). Але, по відомих причинах, на цьому ринку також приходиться працювати через посередників.

Таким чином, стратегія освоєння ринків збуту підприємством повинна бути націлена, насамперед, на російський. З усіх ринків країн СНД цей - найбільш ємний і що розвивається, галузі промисловості, що споживають феросплави, розвиваються тут швидкими темпами.

Основними споживачами феросплавів на російському ринку є: АТ "Мечел" м.Челябінськ, АТ "Северсталь" м. Череповец, Кузнецький метк-т, Західно-Сибірський металургійний комбінат, Ніжньо-Тагильський МК, АТ "Камасталь", Магнітогорський МК,АТ "ЗИЛ" м.Москва, Череповецький сталепрокатний з-д, Таганрозький трубний з-д, АТ "ГАЗ", Виксунський метз-д, Московський електродний з-д, Омутнинський метз-д, Новосибірський оловокомбінат, АТ "Носта" м.Новотроїцьк, Бійський олеумний завод.

Стратегія продажів Запорізького феросплавного заводу на японському ринку відноситься до числа непрямих продажів (indirekt selling). На цьому ринку підприємство діє лише через всесвітньо відомі японські торгові доми "Mitsubishi Kasei Corporation" і " Nichimen Corporation". З цими фірмами ВТФ "Ферроэкс" тісно співробітничає протягом двох років і зарекомендувала себе надійним партнером, що має немаловажне значення для японців. Обов'язковою умовою роботи ВТФ "Ферроэкс" на цьому ринку є реалізація продукції безпосередньо для нестатків японського ринку. Іноді підприємство одержує від японських посередників пропозиції на постачання продукції з метою кінцевої реалізації на турецькому ринку. Але в цьому випадку перевага віддається методу прямих продажів.

На турецькому ринку підприємство працює з 1990р. За цей період налагоджені зв'язки як з кінцевими споживачами феросплавної продукції, так і з торгово-посередницькими фірмами, що мають досить великий досвід роботи на цьому ринку. Успішне просування продукції ВАТ "ЗЗФ" на ринку Туреччини зв'язано з тенденцією розвитку, що намітилася, металургійного виробництва в цій країні. Турецькі споживачі не пред'являють високих вимог до якості продукції.

Стратегія виходу підприємства на ринки країн ЄС і США передбачає, насамперед, просування в ці регіони Mn metal і SiMn. Перспективи успішного виходу на ці ринки саме з цими видами продукції, виробленої ВАТ "Запорізький завод феросплавів", необхідно зв'язувати на основі аналізу досвіду роботи ВТФ "Ферроэкс" на цих ринках.

Усеосяжна маркетингова стратегія показує зміни в поточній стратегії управління, що спрямовані на підвищення ефективності виробництва, створення налагодженої системи оперативного контролю над виробництвом і збутому, процесом керування, розвитком зв'язків із клієнтами ,зміцнення на існуючих ринках збуту і вихід на нові, ще не освоєні.

Головними задачами комплексу маркетингу повинні бути:

Ø визначення обсягу випуску продукції на поточний і перспективний період;

Ø вибір цільового чи ринку кінцевого споживача з урахуванням їх вимог і потреб у продукції;

Ø зіставлення витрат виробництва, ціни, прибутку по кожнім виді продукції.

В остаточному підсумку метою реалізації стратегії маркетингу є окупність вкладених коштів, забезпечення прибутковості підприємства і доходів акціонерів, чисельності робочих місць, формування позитивної суспільної думки про діяльність підприємства. Ця стратегія розрахована на тривалий термін і дозволить підприємству завоювати нові ринки збуту феросплавів, твердо зайняти нові ніші, придбати суспільне визнання.

При розробці стратегії маркетингу необхідно виходити з того, що підприємство повинне зберегти існуючий профіль діяльності. Разом з тим для виживання в конкурентній боротьбі, що постійно підсилюється, необхідно не тільки міцно зміцнитися на існуючих ринках, але і постійно стежити за змінами кон'юнктури ще не освоєних ринків, поступово завойовуючи їх.

Асортиментна політика ВАТ "Запорізький завод феросплавів" повинна бути спрямована на оптимізацію використання технологічного потенціалу підприємства, а також інтелектуального потенціалу персоналу.

На відміну від інших виробників феросплавної продукції на Україні Запорізьке підприємство має диверсифіцироване виробництво, що дозволяє гнучко реагувати на коливання попиту.

З метою досягнення техніко-економічних показників і споживчих властивостей продуктів-аналогів, що випускаються конкуруючими фірмами, необхідно впливати на технічну політику в напрямку технічного удосконалювання продукції, що випускається. Найважливіше для підприємства - першочерговий напрямок засобів у рішення питань технічного переозброєння, що було почато підприємством у 2007 р. Здійснення цих заходів дозволить вийти на якісно новий рівень виробництва продукції.

У перспективі планується розробити ряд заходів щодо підвищення конкурентноздатності виробленої продукції. Ці програми засновані на всі зростаючих вимогах споживачів до упакування продукції, бажанні придбати феросплави фракції більш дрібної фракції, ніж 10-100 мм. Наприклад, багато споживачів зацікавлені в придбанні феросплавів фракції 30-80мм, упакованих у спеціальні мішки типу "big bag". Сьогодні ж підприємство має можливість упаковувати феросплави тільки дрібної фракції (5-10мм, 5-35мм), у зв'язку з тим, що використовуваний "big bag" норвезького виробництва не підходить для упакування матеріалу більш великої фракції по показниках міцності, видне рішення виниклої проблеми в зміні норвезького постачальника пакувальних мішків "big bag" на турецьку продукцію аналогічного типу. Виходячи з аналізу ринку пакувальних матеріалів продукція турецького виробництва характеризується більшою міцністю. Таким чином, є целесобразним переглянути політику підприємства щодо вибору постачальника пакувальної тари. Це дозволить упаковувати продукцію більш великої фракції, тим самим задовольняючи бажання замовника.

Пропоновані заходи, займуть належне місце в загальній маркетинговій стратегії підприємства. Проаналізувавши роботу ВТФ "Ферроэкс" на світових ринках можна зв'язати забезпечення заходів щодо упакування продукції з розширенням можливостей виходу ВАТ "ЗЗФ" на ринки Єгипту, ОАЭ, Індії, Тайвані й інших східних країн. Вимоги споживачів цього регіону на постачання продукції в упакованому виді обумовлені специфікою виробництв, що споживають феросплави, у цих країнах. Наприклад, на відміну від японських підприємств, заводи в Індії, Єгипті мають порівняно невеликі масштаби, печі набагато по обсязі, потужності уступають японським і, отже, виробникам цих країн невигідно закуповувати феросплави у великих обсягах - залізничних контейнерах.

З огляду на кризову ситуацію, у якій знаходиться економіка України, прогнозування цін на продукцію підприємства ускладнюється безліччю факторів об'єктивного і суб'єктивного характеру ; серед об'єктивних - рівень світових цін на сировинні матеріали, електроенергію. Ці статті мають досить велика питома вага зі структурі собівартості вироблених феросплавів.

Тому ціноутворення цілком і цілком залежить від рівня світових цін на виробничі ресурси, використовувані при виробництві феросплавів.

У таблиці 2.5 приведені ціни на продукцію, що випускається ВАТ "Запорізький завод феросплавів" за 2008-2009р.

Таблиця 2.5 Ціни на продукцію підприємства, дол. США

| Вид продукції | Оптова ціна | ||||

| 2008 | 2009 | 2010 | 2008 | 2009 | |

| Силікомарганець | 380 | 450-492 | 450-492 | 450-492 | 450-492 |

| Феросиліцій | 320 | 370-375 | 370-375 | 370-375 | 370-375 |

| Марганець металевий | 1100 | 1300-1380 | 1300-1380 | 1300-1380 | 1300-1380 |

| Феромарганець | 310 | 885-930 | 885-930 | 885-930 | 885-930 |

В даний час, політика ціноутворення підприємства по продукції, реалізованої на місцевому ринку і ринках країн СНД виходить зі стратегії "ціни з відшкодуванням витрат виробництва". У цьому випадку визначення ціни на феросплави здійснюється з урахуванням фактичних витрат виробництва і середньої норми прибутку в галузі. Ціни на експортні сплави встановлюються майже в прямої залежності від співвідношення попиту та пропозиції на світовому ринку і поступово знижуються в міру насичення ринку. Ці ціни мають специфічні риси: вони відбивають зростаючі зовнішньоекономічні зв'язки з іншими державами. Світові ціни, що роблять вплив на рівень цін підприємства, відбивають умови виробництва і реалізації світового господарства.

У випадку придбання можливості брати участь у керуванні ВАТ "Запорізький завод феросплавів" пропонується реалізувати в ціновій політиці класичний принцип ціноутворення, сформульований для умов ринкової економіки Пітером Друкером :

"Призначення цін у залежності від витрат - є "смертний гріх" менеджменту. Спрацьовують лише ціни, у залежності від який установлюються витрати".

Основні напрямки цінової політики, на реалізацію яких орієнтовані зусилля інвестора, що випливають:

Ø забезпечення рентабельності виробництва в тривалій перспективі;

Ø утримання попиту за рахунок відповідності ціни і якості на рівні, що забезпечує прийнятну з погляду рентабельності виробництва завантаження виробничих потужностей;

Ø стійкість цін на продукцію з метою залучення потенційних покупців.

Орієнтація на забезпечення рентабельності припускає тверде ув'язування рівня ціни з усіма показниками хазяйновитої-господарчої-виробничо-господарської діяльності підприємства, що виступають як ціноутворюючі фактори: ріст обсягів виробництва і продажів, зниження витрат виробництва й ефективне використання устаткування, збільшення витрат на науково-дослідні розробки, в основному, за рахунок активізації наявного творчого й інтелектуального потенціалу ВАТ "Запорізький завод феросплавів".

Цінова політика в перспективі повинна забезпечити получе6ние планованих доходів підприємства, що послужили підставою для розробки фінансового розділу бізнес-плану. Орієнтація на рівень якості в ціновій політиці припускає, що ціна буде встановлюватися в залежності від техніко-економічних показників продукції, концентрації ведучого елемента, сфери застосування, використовуючи при цьому систему знижок. Орієнтація на попит дозволить врахувати його стійкість, рівень конкуренції, частку ринку в різних регіонах і ринкових позиціях ВАТ "Запорізький завод феросплавів". Орієнтація на стабілізацію цін буде визначатися цілями і стратегією підприємства на перспективу. Для виробництва продукції ВАТ "ЗЗФ" використовує наступні види виробничих ресурсів.

Таблиця 2.6 Перелік основних видів сировини, використовуваних у виробництві продукції в 2008, 2009 р.

| Вид сировини, матеріалів, що комплектують, енергоносіїв, води й інших товарно-матеріальних цінностей | Натуральна одиниця виміру |

| 1. Концентрат марганцевий | т. |

| 2. Агломерат марганцевий | --- |

| 3. Стружка | --- |

| 4. Коксова продукція | --- |

| 5. Кварцит | --- |

| 6. Вапняк | --- |

| 7. Електроди графітовані | --- |

| 8. Електродна маса | --- |

| 9. Електроенергія | Квт/година |

Витрати виробничих ресурсів прямо залежить від якості сировини, що поставляється підприємствами-суміжниками. Беручи в увагу перераховані факти планується провести моніторинг, з метою вивчення складу постачальників у нинішній період і альтернативних на перспективу, розробити і застосувати шкалу критеріїв добору постачальників.

2.3 Планування збутової діяльності як фактор забезпечення платоспроможності ВАТ "ЗЗФ"

Один з видів маркетингової діяльності підприємства - реклама. Періодично інформація про самий завод і вироблену продукцію розміщається спеціальних галузевих виданнях. Найбільш велике - Metal Bulletin Research "Ferro Alloys Monthly". Щорічно представники ВАТ "Запорізький завод феросплавів" беруть участь у Міжнародних конференціях феросплавщиків, що проходять при сприянні Metal Bulletin. На цих конференціях збираються найбільш великі у світі виробники феросплавів, міжнародні трейдери. Участь у подібних конференціях приносить свої плоди у виді знайомства з новими партнерами, вивчення світового досвіду виробництва феросплавів, підтримки дружніх зв'язків зі старими торговими партнерами і виробниками. Збутова політика має на меті визначення оптимальних напрямків і засобів, необхідних для забезпечення найбільшої ефективності процесу реалізації продукції. Економічна ситуація в державі, неплатоспроможність кінцевих споживачів змушують підприємство укладати контракти на постачання продукції з торгово-посередницькими фірмами, що приводить до значного підвищення ціни феросплавів для споживача і робить практично неможливим простежити, хто ж є кінцевим споживачем і в яких обсягах закуповується продукція. Таким чином, аналіз каналів збуту феросплавів кінцевим споживачам на окремих регіональних ринках, дозволяє укласти, що орієнтація переважно на посередницькі організації неефективна. Тому буде вважає за доцільне налагодити роботу на деяких ринках, насамперед на місцевому і ринках країн СНД, без посередників. Це дозволить налагодити тісні зв'язки з українськими підприємствами-виробниками стратегічно важливої для держави продукції. Збутова політика на ринках країн СНД повинна бути спрямована, насамперед, на збільшення частки ВАТ "ЗЗФ" на російському ринку силікомарганцю і феросиліцію. А основними ринками збуту продукції АТ "Запорізький завод феросплавів" є: Україна, Країни СНД (Росія, Білорусь, Молдова, Вірменія, Латвія, Литва, Естонія, Казахстан, Узбекистан), Країни далекого зарубіжжя (Туреччина, Румунія, Словаччина, Чехія, Угорщина, Польща, Болгарія, Японія, Країни ЄС, США). Попит на феросплави визначається насамперед потенційною місткістю ринку. У таблиці 2.7 приведена ємність ринків феросплавів у 2008, 2009р.

Таблиця 2.7 Місткість ринку в 2008, 2009 р.

| Рік | Одиниця | Місткість ринку | |||

| виміру | У межах області | У межах України | У межах СНД | У далекому зарубіжжі | |

| Вид продукції №1: Сілікомарганець 82% | |||||

| 2008 | тис. т | 0,8 | 30,0 | 433 | 1700 |

| 2009 | тис. т | 0,4 | 25,0 | 350 | 1700 |

| Вид продукції №2: Феросіліций у пров. 45% | |||||

| 2008 | тис. т | 4,1 | 76 | 110 | 2100 |

| 2009 | тис. т | 3,2 | 72 | 90 | 2100 |

| Вид продукції №3: Марганець металевий ФМн 90 | |||||

| 2008 | тис. т | 1,6 | 2,0 | 5,2 | 70,0 |

| 2009 | тис. т | 2,4 | 2,9 | 3,9 | 75,0 |

| Вид продукції №4: Феромарганець з/ вуглець. ФМн88 | |||||

| 2008 | тис. т | 0,3 | 2,0 | 18,2 | немає даних |

| 2009 | тис. т | 2,6 | 2,9 | 12,0 | немає даних |

Ринок феросплавів може бути охарактеризований як ринок з низькою еластичністю. Такий факт зумовлюється специфікою споживання феросплавної продукції. Продукція продається в тім обсязі, у якому вона може бути спожита незалежно від ціни. У зв'язку з цим задоволеність ринку можна оцінити як 100%, тому що в будь-якому випадку, поза залежністю від яких-небудь факторів, кінцеві споживачі придбають таку кількість феросплавів, що буде потрібно їм для потреб власного виробництва. Хоча цінові коливання не спричиняють змін кількості продажів, характер попиту є циклічним. Попит на феросплави прямо залежить від стану виробництв, що споживають цю продукцію. Таким чином, пріоритетність ринків для підприємства, з погляду успішної збутової політики, постійно змінюється в конкретний період часу. У таблиці 8 приведені дані про обсяги реалізації ВАТ "Запорізький завод феросплавів" у 2008-2009р. по основних видах продукції.

Таблиця 2.8 Обсяг реалізації в 2008, 2009 р.

| Рік | Одиниця | Обсяг реалізації | ||||

| обміру | У межах області | У межах України | У межах СНД | У далекому зарубіжжі | Разом | |

| Вид продукції №1: Силикомарганец 82% | ||||||

| 2008 | частка в загальному обсязі,% | 0,7 | 10,4 | 41,3 | 47,6 | |

| тис. т | 0,8 | 12,0 | 47,7 | 55,9 | 116,4 | |

| 2009 | частка в загальному обсязі,% | 0,3 | 14,1 | 48,0 | 37,.6 | |

| тис. т | 0,4 | 19,0 | 64,8 | 51,4 | 135,6 | |

| Вид продукції №2: Ферросилиций у пров. 45% | ||||||

| 2008 | частка в загальному обсязі,% | 2,4 | 22,1 | 27,7 | 47,8 | |

| тис. т | 4,1 | 37,8 | 47,4 | 86,0 | 175,3 | |

| 2009 | частка в загальному обсязі,% | 3,3 | 34,0 | 30,4 | 32,3 | |

| тис. т | 3,2 | 33,0 | 29,5 | 31,3 | 97,0 | |

| Вид продукції №3: Марганець металевий ФМн 90 | ||||||

| 2008 | частка в загальному обсязі,% | 12,6 | 15,8 | 40,9 | 30,7 | |

| тис. т | 1,6 | 2,0 | 5,2 | 3,9 | 12,7 | |

| 2009 | частка в загальному обсязі,% | 20,5 | 24,8 | 33,3 | 21,4 | |

| тис. т | 2,4 | 2,9 | 3,9 | 2,5 | 11,7 | |

| Вид продукції №4: Феромарганець з/ вуглець. ФМн88 | ||||||

| 2008 | частка в загальному обсязі,% | 1,6 | 8,5 | 85,2 | 4,7 | |

| тис. т | 0,3 | 1,6 | 16,1 | 0,9 | 18,9 | |

| 2009 | частка в загальному обсязі,% | 19,5 | 20,3 | 60,2 | ||

| тис. т | 2,6 | 2,7 | 8,0 | - | 13,3 | |

Фахівцями Зовнішньоторговельної фірми "Ферроэкс" був проведений аналіз виробництва феросплавів у світі і були виділені основні конкуренти-виробники. Отримані дані представлені в таблиці 2.9.

Таблиця 2.9 Основні конкуренти-виробники аналогічної продукції

| Країна | SiMn | FeSi 65% | m/c FeMn | Mn metal |

| Україна | Нікопольський завод феросплавів | Стаханівський феросплавний завод | немає | немає |

| Росія | немає | Челябінський Електромета-лургійний ком-т, Новокузнець-кий ф/заводи | немає | немає |

| Європа | Тінфос-Норвегія Оравський ф/завод- Чехія | Елкем-Норвегія Оравський Ф/завод-Чехія | Тінфос-Норвегія Елкем- Норвегія | немає |

| Ю.Америка | Сибра-Бразилія РРМ-Бразилія | Каемі-Бразилія | КПФЛ-Бразилія | немає |

| ПАР | Саманкор | Саманкор | Саманкор | Саманкор |

| Китай | Китайські феросплавні заводи | |||

Аналіз виробників феросплавної продукції, аналогічній продукції ВАТ "Запорізький завод феросплавів", дозволив виділити основних конкурентів-виробників по територіальній ознаці - ознаці країни базування виробництва. Будь-яка компанія ніколи не витримає конкуренцію на світовому ринку, не маючи суперників "будинку". Без місцевих конкурентів фірма покладається лише на базові переваги внутрішнього ринку і, що ще гірше, використовує їхній менш ефективно. Розмір національної галузі також важливий, як і розмір окремої фірми. Конкуренція між групами фірм на внутрішньому ринку часто більш сприятлива для країни, чим конкуренція з іноземними фірмами. З огляду на це, проаналізуємо конкурентне середовище на ринку феросплавів на Україні.

Основними конкурентами ВАТ "Запорізький завод феросплавів" на українському ринку по SiMn є Нікопольський завод феросплавів, а по FeSi 65% - Стаханівський феросплавний завод. Ці підприємства також, як і Запорізький завод, останнім часом випробують спад виробництва, наприклад, при падінні виробництва феросплавів ВАТ "ЗЗФ" на 20%, спад виробництва продукції Нікопольського заводу склав 40%.

Сілікомарганець, вироблений ВАТ "ЗЗФ", уступає по якості аналогічному продукту не тільки виробників далекого зарубіжжя, але і продукції "Нікопольського заводу феросплавів". Невідповідність SiMn вимогам споживачів на світових ринках по змісту фосфору обмежує просування сплаву на європейські ринки. У той же час Нікопольський завод робить високоякісний сплав, що дає йому перевага перед єдиним українським конкурентом-виробником - ВАТ "ЗЗФ". Унаслідок цього, наприклад, співвідношення обсягів постачань SiMn українського виробництва на турецький ринок розподілилося між Нікопольським заводом і Запорізьким як 60:40.

Нікопольський конкурент має також перевагу і на японському ринку. Але найбільш значимим конкурентом ВАТ "ЗЗФ" на ринку Країни Висхідного Сонця необхідно виділити китайського виробника. Як конкурентні переваги китайських конкурентів на японському ринку можна виділити: вигідне географічне положення; мінімальні транспортні витрати на постачання продукції споживачу; можливість використання цінових методів конкуренції.

Існування в китайських виробників можливості вести цінову конкуренцію порозумівається специфікою неринкової економіки, характерної для цієї держави. Як стимулювання стратегічно значимого для держави виробляються і зовнішньоекономічної діяльності держава надає субсидії, кредити, дотації. Таким чином, витрати на виробництво аналогічних видів продукції в китайських феросплавних заводів набагато нижче, ніж в ВАТ "Запорізький завод феросплавів", отже нижче і ціни.

В останні роки китайські феросплавні заводи стали виходити і на Російський ринок. Вибір російськими споживачами постачальника феросплавної продукції залежить від далекості виробника. Таким чином, китайські виробники одержали можливість реалізовувати свою продукцію і на ринках Російської Федерації.

У таблиці 2.10 приведені дані про виробництво SiMn і m/c FeMn по регіонах за 2008-2009р. і прогнозовані обсяги виробництва цих сплавів у 2010-2010р. у світі.

Таблиця 2.10 Виробництво сілікомарганцю і есредньовуглеродистого феромарганцю по регіонах, 2008-2010р., у тис. тонн

| Регіон | 2008 | 2009 | 2010 | 2008 | 2009 | 2010 |

| Сілікомарганець | ||||||

| Африка | 355 | 355 | 355 | 375 | 375 | 375 |

| Латинська Америка | 476 | 456 | 476 | 494 | 494 | 494 |

| Північна Америка | 54 | 54 | 54 | 54 | 54 | 54 |

| Азія | 705 | 735 | 735 | 735 | 735 | 735 |

| Австралія | 100 | 100 | 100 | 100 | 100 | 100 |

| Країни ЄС | 567 | 567 | 567 | 567 | 567 | 567 |

| РАЗОМ | 2257 | 2267 | 2287 | 2325 | 2325 | 2325 |

| Середньовуглеродістий феромарганець | ||||||

| Африка | 85 | 85 | 135 | 135 | 135 | 135 |

| Латинська Америка | 76.2 | 76.2 | 76.2 | 76.2 | 76.2 | 76.2 |

| Північна Америка | 60 | 60 | 60 | 60 | 60 | 60 |

| Азія | 127 | 127 | 127 | 112 | 112 | 112 |

| Австралія | 0 | 0 | 0 | 0 | 0 | 0 |

| Країни ЄС | 115 | 115 | 115 | 115 | 115 | 115 |

| РАЗОМ | 463,2 | 463,2 | 513,2 | 498,2 | 498,2 | 498,2 |

Приведені цифри ілюструють прогнози фахівців щодо світових обсягів виробництва SiMn і m/c FeMn на найближчі 4 роки. У 2010 році очікується найбільший обсяг виробництва по m/c FeMn, а у виробництві SiMn намітилася тенденція поступового збільшення.

Аналізуючи конкурентне середовище на різних регіональних ринках феросплавів, Конкурсант у процесі аналізу визначили зони впливу основних конкурентів на різні споживчі ринки. Інформація представлена в таблиці 10.

Таблиця 11. Основні регіони впливу підприємства-виробників феросплавів

| Основні виробники | Регіони впливу | |

| Китай | Азія, Європа, Америка | |

| ПАР | Європа, Америка, Африка | |

| Південна Америка | Америка | |

| Європа | Європа(без країн СНД), Америка | |

| Україна | Нікопольський феросплавний з-д | країни СНД, Японія, деякі країни ЄС |

| Запорізький з-д феросплавів | країни ЄС, Японія, Європа(без країн ЄС) | |

Конкуруючі компанії можуть бути умовно підрозділені на 2 групи:

Ø підприємства, що мають власні джерела марганцевої сировини: Нікопольський завод феросплавів, Бразильська група, Південно-Африканська група.

Наявність власного джерела сировини є їхньою сильною стороною. У той же самий час їхнім основним недоліком є віддаленість від основних ринків збуту.

Ø підприємства, що не мають власної марганцевої бази, але привабливі дешевою електроенергією: Скандинавська група, Іспанська група.

Сильною стороною цих виробників є наявність дешевої електроенергії, можливість впливу на ринок продажів через органи ЄС.

Перевагою виробників феросплавів з ПАР є наявність не тільки місцевих джерел сировини, але і можливості використання дешевої електроенергії.

Як конкурентні переваги ВАТ "ЗЗФ" можуть бути виділені:

Ø наявність місцевої сировинної бази. Хоча марганцева руда місцевого походження уступає по якості рудам Південно-Африканського і бразильського родовищ, але вирішальним фактором, у даний час, при виборі постачальників сировини є його вартість. Ціни ж на місцеву сировину в 2 рази нижче.

Ø на відміну від інших українських виробників феросплавів Запорізький завод має диверсифіцироване виробництво і, отже, має можливість більш гнучко реагувати на кон'юнктурні коливання ринку.

ВАТ "Запорізький завод феросплавів" займає домінуючу позицію у світовому виробництві марганцю металевого, виробництво якого здатно задовольнити попит не тільки на ринках країн СНД, але й у світі.

Сильна позиція підприємства (разом з Нікопольським заводом) на ринках Росії і СНД в області марганцевих феросплавів через відсутність місцевої сировини і місцевих виробників.

Повний контроль заводом продажів своєї продукції по основних ринках збуту. Відсутність трейдера-монополіста.

Була проведена порівняльна оцінка продукції, виробленої ВАТ "ЗЗФ" і найбільш значимими конкурентами, по параметрах, що визначає рівень конкурентноздатності феросплавної продукції на світовому ринку. Оцінка зроблена по 5-ти бальній шкалі (найвища оцінка відповідає кількості 5 балів).

Розділ 3. Удосконалення управління збутом у системі маркетингу ВАТ "ЗЗФ"

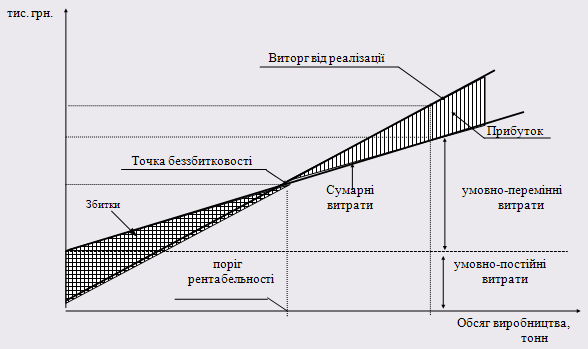

Для визначення кількості продукції, яку необхідно продати за обраною ціною, необхідно досягти поріг рентабельності. Поріг рентабельності - це такий виторг від реалізації, при якій фірма вже не має збитків, але ще не має прибутку.

Результату від реалізації після відшкодування перемінних витрат у точності вистачає на покриття постійних витрат і прибуток дорівнює нулю. Постійні витрати - (відомі також за назвою "накладні витрати") це витрати, що залишаються незмінними (опалення, висвітлення, маркетингові витрати, амортизація, зарплата, оренда і т.д.).

Перемінні витрати міняються в прямої залежності від рівня виробництва. До них відносяться: сировина; матеріали; паливо; технологічні витрати; енергорасходи ; заробітна плата виробничих робітників; покупні вироби і т.д.

Валові витрати являють собою суму перемінних і постійних витрат при кожнім конкретному рівні виробництва. Керівництво прагне стягувати за товар таку ціну, що як мінімум покривала б усі валові витрати виробництва.

При цьому можна використовувати графічний метод (приводиться нижче). Після угруповання витрат (по калькуляції собівартості продукції) на перемінні і постійні складаємо таблицю доходів і витрат фірми і будуємо графік беззбитковості.

Для розрахунку порога рентабельності підприємства приймаємо наступну формулу:

Поріг рентабельності підприємства = Постійні витрати / питома вага продукції в загальному виторзі від реалізації, (38416 / 256113 = 0.1499 у частках одиниці).

Таблиця 3.1 Таблиця доходів і витрат підприємства в 2009 р., тис.грн.

| Показник | Продукція (феросплави) |

| Виторг від реалізації | 256113 |

| - перемінні витрати | 217697 |

| - результат від реалізації після відшкодування перемінних витрат | 38416 |

| - постійні витрати | 28812 |

| - прибуток | 9604 |

Поріг рентабельності підприємства = 28812 тис.грн. / 0,1499 = 192208 тис.грн.

Різниця між досягнутим фактичним виторгом від реалізації і порогом рентабельності і складає "запас міцності" підприємства. Якщо виторг від реалізації опускається нижче порога рентабельності, то фінансовий стан фірми погіршується, утворюється дефіцит ліквідних коштів.

Запас фінансової міцності = Виторг від реалізації - Поріг рентабельності;

Запас фінансової міцності = 256113 - 192208 = 63905 тис.грн.

Усеосяжна маркетингова стратегія показує зміни в поточній стратегії керування, що спрямовані на підвищення ефективності виробництва, створення налагодженої системи оперативного контролю над виробництвом і збутому, процесом керівництва, розвитком зв'язків із клієнтами, закріпленню позицій на існуючих ринках збуту і вихід на нові, ще не освоєні.

При розробці стратегії маркетингу необхідно виходити з того, що підприємство повинне зберегти існуючий профіль діяльності. Разом з тим для виживання в конкурентній боротьбі, що постійно підсилюється необхідно не тільки міцно закріпитися на існуючих ринках, але і постійно стежити за змінами кон’єктури, ще не на освоєних ринках, поступово завойовуючи їх.

Основою розробленої маркетингової стратегії є необхідність активізації дій по просуванню марганцю металевого на світовий ринок і збільшення частки підприємства на світовому ринку цього продукту. Така стратегія виправдана й у світлі виведення попередніх, котрі стосуються економічного положення підприємства, особливостей його продукції і продукції конкурентів.

У кінцевому результаті метою реалізації стратегії маркетингу є окупність вкладених коштів, забезпеченістю прибутковості підприємства і доходів акціонерів, збереження кількості робочих місць, формування позитивної суспільної думки про діяльність підприємства. Ця стратегія розрахована на тривалий термін і дозволить підприємству завойовувати нові ринки збуту феросплавів, твердо займати нові "ніші", здобувати суспільне визнання.

Підвищення фінансових показників головним чином залежить від зниження собівартості продукції, від якості продукції, що випускається, від технічного озброєння виробництва. Зниження собівартості припускає ощадливе споживання ресурсів, що говорить не тільки про кількісний, але і про якісний вплив на економічний потенціал країни і його перспективні зміни. Пошук резервів зниження собівартості найбільше ефективний з позицій системного підходу. Комплексний системний підхід дослідження витрат на виробництво продукції означає аналіз рівня і динаміки зміни основних видів витрат і собівартості в цілому, визначення складу, характеру і ступеня впливу на розглянуті показники головних техніко-економічних факторів. Резерви зниження собівартості продукції можуть бути реалізовані через визначені заходи, що обумовлюють це зниження.

В даний час головними факторами зниження собівартості продукції є: підвищення технічного рівня виробництва; поліпшення організації праці і виробництва; зміна обсягу і структури виробничому продукції. Приймаючи в увагу важливість виробленої продукції в масштабах країн СНД і націленість керівництва підприємства на нарощування потужностей по виробництву стратегічно важливого продукту, перед ВАТ "Запорізький завод феросплавів" устала дилема: збільшувати обсяги виробництва за рахунок подальшого навантаження на застаріваюче чи устаткування зробити ставку на розширення виробництва інтенсивним шляхом.

На підставі вищевикладеного назріла необхідність технічного переозброєння деяких цехів заводу. Отже, плановане переозброєння цехів повинне вирішувати 3 основні задачі: збільшення обсягу випуску продукції і зниження її собівартості; поліпшення екологічної ситуації в місті взагалі і на заводі зокрема; полегшення умов праці промислово-виробничого персоналу.

Проведення реконструкції задумувалося винятково самотужки. Планувалося, що все закуповуване устаткування буде вітчизняного виробництва. Але, виходячи з розумінь співвідношення якості і ціни машин і устаткування, підприємство оголосило тендер, у якому брало участь кілька відомих фірм як далекого, так і ближнього зарубіжжя.

Відповідно до плану постачання устаткування з-за кордону, на даний момент оплачене близько 61% устаткування від його загальної закупівельної вартості. Роботи з освоєння проекту, тобто будівельно-монтажні і пуско-наладочні роботи, на сьогоднішній день довершені на 38% .

Також підвищення фінансових показників досягається за рахунок нових технологій. Зміна технології випуску і розливу металу збільшить виробництво, а впровадження АСУ "Майстер" для автоматизації керування печами дозволить не тільки забезпечити повний і своєчасний контроль функціонування всіх робочих елементів печей, але також буде сприяти мобільності і маневреності печей при переході з одного сплаву на іншій. Крім того комп'ютеризація виробництва значно підвищить продуктивність.

Уже сьогодні універсальність печей допускає виплавку будь-яких феросплавів: марганцю металевого, силікокальцію, ферованадію, карбіду кальцію, азотованого ванадію, азотованого марганцю й ін.

Однак, необхідно відзначити, що постійна зміна номенклатури знижує виробничу потужність підприємства в цілому. У цілому, технічне переозброєння цехів дасть можливість значно збільшити існуючий обсяг виробництва. За інформацією, наданої технічним відділом заводу, уже сьогодні продуктивність двох реконструйованих печей зросла на 13%.

Висновки та пропозиції

Феросплави є обов'язковими добавками в технології виробництва різних марок стали, якими задаються необхідні властивості стали. Таким чином, вироблена ВАТ "Запорізький завод феросплавів" продукція споживається вузько спеціалізованими галузями промисловості, а саме:

Ø чорна і кольорова металургія;

Ø машинобудування (ливарне виробництво);

Ø промисловість, що робить зварювальні електроди.

Основними споживачами є підприємства чорної металургії. ВАТ "Запорізький завод феросплавів", другий по величині виробник феросплавів на Україні, розташовує достатніми виробничими потужностями, технологією, кваліфікованою робочою силою для виробництва практично усіх видів марганцевих і кремнієвих сплавів, будучи при цьому єдиним виробником металевого марганцю не тільки на Україні, але й у СНД.

Однак, з огляду на загальну економічну ситуацію в Україні, Запорізький завод феросплавів, як і вся металургійна промисловість України, випробує спад виробництва. Маркетинг є діяльність по забезпеченню наявності потрібних товарів і послуг для потрібної аудиторії в потрібному місці, у потрібний час, за придатною ціною при здійсненні необхідної комунікації і заходів для стимулювання збуту.

При освоєнні ринку підприємство використовує масовий, диференційований чи цільовий маркетинг. У залежності від результатів проведеної сегментації ринку підприємство вибирає стратегію маркетингу і розробляє комплекс заходів щодо її реалізації. Вибір раціонального проекту і стратегії, що забезпечують проведення маркетингу, є одним з найбільш важливих факторів, що визначають ринковий успіх будь-якого підприємства в кожній промислово розвитий країні.

При виборі стратегії необхідно враховувати наступне:

Ø чи можливо використання нової технології при виробництві уже випускаються виробів;

Ø чи маються шанси для виходу вже готового виробу на нові ринкові сегменти;

Ø чи можна здійснити щиру диверсифікованість, тобто вийти з новими товарами на нові ринки і т.д.

Економічна ситуація в державі, неплатоспроможність кінцевого споживача змушують підприємство укладати контракти на постачання продукції з торгово-посередницькими фірмами, що приводить до значного підвищення ціни феросплавів для споживача і робить практично неможливим простежити, хто ж є кінцевим споживачем і в яких обсягах закуповується продукція. Таким чином, потрібно налагодити роботу на деяких ринках. насамперед на місцевому і ринках країн СНД, без посередників. Це дозволить налагодити тісні взаємини з українськими підприємствами-виробниками стратегічно необхідної для держави продукції. Збутова політика на ринках країн СНД повинна бути спрямована насамперед на збільшення ринкової частки ВАТ "ЗЗФ" на російських ринках силікомарганцю і феросиліцію.

При розробці стратегії маркетингу необхідно виходити з того, що підприємство повинне зберегти існуючий профіль діяльності. Разом з тим для виживання в конкурентній боротьбі, що постійно підсилюється необхідно не тільки міцно закріпитися на існуючих ринках, але і постійно стежити за змінами кон’єктури, ще не на освоєних ринках, поступово завойовуючи їх. Рекламна робота зі стимулювання збуту продукції розглядається як невід'ємна частина збутової діяльності підприємства і включається в число основних елементів собівартості продукції. Ці напрямки маркетингової діяльності підприємства є головними джерелами підвищення конкурентноздатності виробів, що випускаються, як на внутрішньому, так і на зовнішньому ринках.

Застосування маркетингу забезпечує ефект тільки в тому випадку, якщо він використовується як система. Застосування окремих маркетингових дій, як правило, не дає позитивних результатів. Цільова орієнтація і комплексність досягаються лише в тому випадку, коли домагаються злиття в один потік усіх складових елементів маркетингової діяльності. Такий підхід дозволяє досягти стійкої рентабельності в заданих тимчасових межах.

Виконання основних функцій маркетингу є своєрідним гарантом того, що виготовлена продукція, пройшовши всі етапи виробничого процесу, знайде свій шлях до кінцевого споживача, принесе прибуток.

Основою розробленої маркетингової стратегії є необхідність активізації дій по просуванню марганцю металевого на світовий ринок і збільшення частки підприємства на світовому ринку цього продукту. Така стратегія виправдана й у світлі виведення попередніх, котрі стосуються економічного положення підприємства, особливостей його продукції і продукції конкурентів.

Усеосяжна маркетингова стратегія показує зміни в поточній стратегії керування, що спрямовані на підвищення ефективності виробництва, створення налагодженої системи оперативного контролю над виробництвом і збутому, процесом керівництва, розвитком зв'язків із клієнтами, закріпленню позицій на існуючих ринках збуту і вихід на нові, ще не освоєні.

У кінцевому результаті метою реалізації стратегії маркетингу є окупність вкладених коштів, забезпеченістю прибутковості підприємства і доходів акціонерів, збереження кількості робочих місць, формування позитивної суспільної думки про діяльність підприємства. Ця стратегія розрахована на тривалий термін і дозволить підприємству завойовувати нові ринки збуту феросплавів, твердо займати нові "ніші", здобувати суспільне визнання.

Список використаних джерел

1. Ансофф І. Стратегічне управління. / Стислий пер. з англ. (Наук. ред. і авт. предісл. Л.І.Евенко). — М.: Економіка, 1989. — 519с.

2. Баркан Д.П. Маркетинг для усіх. — М., 1991. — 256 с.

3. Беклешов Д.В., Бердніков А.Н. Спільне підприємництво з закордонними контрагентами. — М.; Вид. "Реклама, інформація, маркетинг", 1990. - 75 с.

4. Виробництво середньовуглеводистого феромарганцю на ВАТ ЗЗФ. Технологічна інструкція ТІ - 144 - Ф - 44 - 98р. Розроблена: А.Л. Фішман, С.П. Шуваєв // Запоріжжя - 2009.

5. Гончарова Н.П. Перерова П.Г. Маркетинг інноваційного процесу. – К., 2006. – 267с.

6. Гончарова Н.П., Черванева Н., Лойпшьд В. Організаційно-економічні фактори прискорення науково-технічного прогресу. — Київ: Наук. думка, 2006. - 206 с.

7. Гринчель Т.П. Планування "життєвого циклу" промислової продукції. — Спб., 2007. — 144 с.

8. Джонстон Дж. Економетричні методи. — М.: Статистика, 1990. — 132с.

9. Жих Є.М. Маркетинг: Як завоювати ринок. — К., 2006. — 144с.

10. Завгородня А.Л. Маркетинг: методи і процедури. — М., 2006. — 114 с.

11. Загальні методичні рекомендації з оцінки технічного рівня промислової продукції // Питання винахідництва. — 2007. — №6.

12. Звітні дані технічних звітів, аналіз собівартості - ВАТ ЗЗФ.

13. Лаврів С.М., Злобін С.Ю. Основи маркетингу промислових об'єктів. — М., 1993. — 215 с.

14. Левшин Ф.М., Мухін С.Б., Соловйов В.Н. Світові ринки: кон'юнктура і ціни. — М.: Міжнар. відносини, 2008. — 120 с.

15. Л’юїс К.Д. Методи прогнозування економічних показників. — М.: Фінанси і статистика, 1996. — 133с.

16. Маркетинг. — М.: Прогрес, 1994. — 447 с.

17. Маркетинг промислових товарів. — М.: Прогрес, 2006. — 261с.

18. Маркетинг у зовнішньоекономічній діяльності підприємств. — М., 2008. — 152 с.

19. Перерова П.Г. Практичний маркетинг: терміни і визначення / Довідник менеджера промислового підприємства. — М.: Вид. "Реклама, інформація, маркетинг", 1991. — 96 с.

20. Перерова П.Г. Маркетинг на промисловому підприємстві. — М.: Вид. "Реклама, інформація, маркетинг", 1991. — 80 с.

21. Прауде В.Р. Маркетинг: актуальні питання теорії і практики. — Рига., 2008. - 348 с.

22. Проблеми керування конкурентноздатністю продукції. — М., 1990. - 85 с.

23. Ринок товарів: формування, керування / Під ред. А.В.Орлова, Ф.А.Кирилова. — М.: Економіка, 1996. — 263 с.

24. Сучасний маркетинг / Під ред. В. Е. Тендітного — М.: Фінанси і статистика. — 256 с.

25. Теорія прогнозування і прийняття рішень. — К.: Вища школа, 2005. - 351 с.

26. Тихонов P.M. Конкурентноздатність промислової продукції. — М., 1995. — 176 с.

27. Ф. Котлер "Основи маркетингу", Ростінтер, М, 1996.

28. Шкардун В.Д. Маркетинг у практиці інформаційних служб організацій і підприємств. — М.: Наука, 2007. — 126 с.

29. Швець И. Основні фактори ціноутворення підприємств. // Бізнес Інформ. - 2006. - №8.

менеджмент маркетинговий збут асортиментДодаток 1

Порівняння основних характеристик роботи найбільших виробників феросплавів, одиниці

| Параметри | Основні конкурент | ||||||||||||

| ЗЗФ | НФЗ | СФЗ | Челябінський, Новокузнецький ф/заводи | Тінфос-Норвегія | елкем- Норвегія | Оравський ф/завод-чехія | Сібра- Бразилія | РРМ- Бразилія | Каемі- Бразилія | КПФЛ- Бразилія | Саманкор-ЮАР | Кітайські ф/заводи | |

| 1.Надійність постачання | 4,5 | 3 | 2 | 3,5 | 5 | 5 | 5 | 4 | 4 | 4 | 4 | 5 | 3 |

| 2.Якість товару | |||||||||||||

| -хим.склад SiMn | 3 | 4 | 5 | 5 | 5 | 5 | 5 | 5 | |||||

| FeSi 65% | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | |||||

| m/c FeMn | 3 | 5 | 5 | 5 | 5 | 5 | |||||||

| Mn metal | 4 | 5 | 5 | ||||||||||

| -фракція | 3 | 3 | 2 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | |

| -упакування | 4 | 0 | 0 | 0 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | немає даних |

| 3.Умови платежів | 3 | 3 | 3 | 4 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | немає даних |

Додаток 2

Графік беззбитковості

Похожие работы

... плану розробляється на основі узагальнення досвіду роботи вітчизняних і зарубіжних бізнесменів і залежить від тієї чи іншої сфери діяльності. 4 Функції і організаційна структура комерційної служби торговельного підприємства Комерційна діяльність підприємства пов'язана з купівлею-продажем товарів. При цьому як товари можуть виступати не тільки товари як такі, але й різні види робіт, послуг, ...

... частка солі, % Шинка Альмі 55 19 0,04 1,9 Шинка Ароматна 55 18 0,04 2,1 Шинка Пріма 45 16 0,05 2,0 Шинка Екстра 70 20 0,05 2,4 Шинка Любительська 60 20 0,05 2,4 Як видно з табл. 2.10, за показником вологості м’ясні консерви групи Шинка виробництва Перемозького м’ясокомбінату ТОВ „Лад-М” не перевищували норму, окрім „Шинки Екстра”. Найменше відхилення від стандарту має ...

... ї управлінської вертикалі на горизонтальні зв’язки між ринковими структурами. Прийняття ряду законодавчих актів стало поштовхом до створення торговельних підприємств різної форми власності. Торговельна діяльність - це ініціативна, самостійна діяльність юридичних осіб та громадян щодо здійснення купівлі та продажу товарів народного споживання з метою отримання прибутку. В Україні вона регулюється ...

... та адміністративні витрати, пов’язані з усіма цими функціями. У господарській практиці багатьох країн широко використовують нові методи і технології доставки та розподілу товарів, які одержали узагальнену назву “логістика” Логістикою маркетингу назветься система, який забезпечує доставку товарів до місць продажу в точно визначений час і з максимально високим рівнем обслуговування покупців, ...

0 комментариев