Навигация

Денежно-кредитная политика

41414

знаков

0

таблиц

1

изображение

1. Банковско-кредитная система, создание «новых денег»

Формирование и развитие денежно – кредитной системы связано в первую очередь с функционированием кредитных отношений, использованием конкретных принципов и форм кредита.

Банковская система – это совокупность кредитно-денежных отношений и обслуживающих их кредитных учреждений. В ее структуре выделяют три основных звена:

- центральный банк;

- коммерческие банки;

- специализированные кредитно-финансовые институты.

Главенствующее положение в кредитной системе занимает центральный банк, который выполняет следующие функции:

1) является единственным банком, осуществляющим эмиссию денег;

2) несет ответственность за управление государственным долгом; выплачивает займы правительства и проценты держателям государственных ценных бумаг;

3) осуществляет хранение иностранной валюты и золотого запаса страны, регулирует обменный курс валют;

4) является банком для банков; прочие банки имеют в нем счета для проведения взаимозачетов и погашения взаимных долгов;

5) хранит резервы коммерческих банков и сберегательных учреждений;

6) кредитует коммерческие банки;

7) контролирует деятельность коммерческих банков;

8) проводит кредитно-денежную политику.

Основу кредитной системы образуют коммерческие банки. Они могут быть универсальными и специализированными. Все операции банков делятся на пассивные (привлечение средств) и активные (размещение средств).

Особое место занимают специализированные кредитно-финансовые учреждения: пенсионные фонды, страховые компании, инвестиционные банки, ссудно-сберегательные ассоциации и др. Аккумулируя огромные денежные средства, они играют значительную роль в инвестировании отраслей экономики.

Коммерческие банки выполняют следующие функции:

1. Осуществляют прием вкладов. Их виды: текущие, срочные депозиты и сберегательные вклады. Владельцы текущих счетов получают чековую книжку и могут оплачивать покупки, снимая деньги со своего текущего счета путем выписывания чеков. Проценты по текущим счетам, как правило, не начисляются. Такой депозит часто называют депозитом до востребования или бессрочным вкладом. Деньги, положенные на срочные депозиты, приносят процент. Однако они не могут быть взяты назад по требованию или переведены в оплату покупки по счету. Банк просит прислать ему уведомление об этом за несколько дней. По сберегательным вкладам начисляется процент. Прием вкладов не влияет на денежное предложение, так как изменяется лишь форма денег.

2. Формируют резервы. При приеме вкладов банк обязан по закону определенную ее часть отложить в качестве обязательных резервов. Резервируемую часть вклада определяет центральный банк через резервную норму. Так, если резервная норма равна 10%, то коммерческий банк обязан «заморозить» 1/10 часть вклада. Обязательные резервы хранятся в центральном банке. Остаток вклада называется избыточными резервами.

Избыточные резервы = фактические резервы (коммерческий вклад) – обязательные резервы.

Большую часть избыточных резервов коммерческие банки предпочитают хранить в центральном банке. Резервные требования являются частичными. В настоящее время данный показатель колеблется в пределах от З до 15% для разных стран и банков.

3. Производят учет чеков. Если чек выписывается на банк, то для последнего это означает потерю части резервов и необходимость уменьшения текущего счета клиента, выписавшего чек. При получении банком чека другого банка, наоборот происходит увеличение текущего счета клиента, предъявившего данный чек. Учет чеков обычно проводится через центральный банк, который фиксирует изменения резервов двух банков.

4. Предоставляют кредиты предприятиям и населению. Кредиты предоставляются на принципах возвратности, срочности, платности и гарантированности. Ссуды – наиболее прибыльное направление деятельности банков.

5. Выполняют операции с ценными бумагами, то есть покупают или продают ценные бумаги с целью получения прибыли.

6. Производят платежи. Платежные поручения представляют собой поручение клиента банку регулярно производить от имени клиента платежи определенного размера.

7. Предоставляют различные банковские услуги. В последнее время коммерческие банки оказывают целый ряд услуг: предоставляют сейфы для хранения драгоценностей, ценных бумаг и др.; консультируют клиентов при инвестировании средств; выступают в качестве исполнителей завещаний; осуществляют трастовые (доверительные) операции – управление имуществом клиента по доверенности; предоставляют услуги страхования и др.

Создание денег означает увеличение денежной массы, то есть предложение денег. В этом процессе участвуют как центральный банк, так и коммерческие банки. Как правило, центральный банк определяет размер денежной базы (наличность, обращающуюся в экономике, резервы, хранимые коммерческими банками в центральном банке) или, другими словами, определяет предложение денег высокой эффективности. Банкноты поступают в обращение двумя путями:

• Центральный банк расплачивается ими при покупке у населения или государства золота, иностранной валюты и ценных бумаг;

• Центральный банк предоставляет государству и коммерческим банкам кредиты банкнотами.

Банкноты, покинувшие центральный банк, распределяются в дальнейшем по двум направлениям: одна часть оседает в кассе домохозяйств и фирм, другая поступает в коммерческие банки.

Рассмотрим процесс создания денег коммерческими банками.

Существуют две операции коммерческого банка, которые увеличивают денежное предложение, то есть создают новые деньги:

· выдача кредитов;

· продажа ценных бумаг

При осуществлении данных операций между банком и клиентом происходит своеобразный обмен денег (наличности или чека) на «не деньги» (долговое обязательство клиента о возврате ссуды или ценную бумагу). В результате в обращении появляется дополнительная сумма денег – денежное предложение увеличивается.

При погашении ссуды или продаже коммерческим банком ценных бумаг денежное предложение, наоборот, уменьшается.

Потенциальная способность отдельного коммерческого банка создавать деньги ограничена размером той суммы, которую банк может предоставлять в кредит. Коммерческий банк не имеет права использовать обязательные резервы, поэтому создание новых денег ограничивается размером избыточных резервов. Например, если банк получает вклад на 100 долларов, а резервная норма равна 10%, то банк получает возможность выдать кредит на 90 долларов и тем самым увеличить денежное предложение.

Система коммерческих банков обладает значительно большей возможностью создавать деньги по сравнению с отдельным коммерческим банком. Отдельный банк при предоставлении ссуды безвозвратно теряет свои резервы, лишаясь тем самым возможности создавать деньги. Система банков эти резервы не теряет.

Допустим, что банк А получил вклад в размере 100 долларов. Он предоставил ссуду на весь размер избыточных резервов – 90 долларов, выдав чек клиенту. Получатель ссуды расплатился этим чеком за экономические ресурсы. Следовательно, банк Б получил чек на 90 долларов и увеличил свои резервы. Часть полученного вклада (10%) он также обязан зарезервировать, а остаток (90 – 9 = 81 доллар) может выдать в качестве ссуды. Общий прирост денежной массы по банкам А и Б составляет 90 + 81 = 171 доллар. Данный процесс может быть продолжен другими банками. Возникает мультипликационный эффект расширения депозитов банковской системы.

Процесс создания новых денег банковской системы имеет предел. Дело в том, что каждый последующий банк имеет меньшую возможность создания новых денег по сравнению с предыдущим. Как только последний доллар первоначального вклада будет отложен в качестве обязательных резервов, процесс создания денег закончится. Таким образом, чем больше резервная норма, тем в меньшей степени проявляется мультипликационный эффект. В упрощенной модели денежный мультипликатор рассчитывается как величина, обратная резервной норме:

m = 1: R´,

где m – денежный мультипликатор;

R´ – резервная норма.

Потенциально система коммерческих банков может создать новых денег на сумму (MS)

MS = E × m,

где E – первоначальные избыточные резервы;

m – денежный мультипликатор.

Модель предложения денег в уточненном виде включает три экзогенные переменные:

а) денежную базу (В); она состоит из наличности (С) и резервов банков (R):

B = C + R;

б) норму обязательных резервов (R'); она представляет собой долю банковских вкладов, помещенных в резервы;

в) коэффициент депонирования денег (сr); он характеризует предпочтения населения в разделении денежных средств между наличностью (С) и средствами на текущих счетах (Д).

В рамках данной модели определим предложение денег:

MS = C + Д.

Коэффициент депонирования определяет зависимость размера наличности от объема вкладов. Следовательно, наличность денежных средств равна:

C = cr×·Д.

Подставив это значение в MS, получим

MS = cr · Д + Д = (cr + 1) Д.

Преобразуем и получим

Д = MS: (cr + 1).

В формуле денежной базы (В = С + R) рассчитаем уровень резерва банков (R) с помощью нормы обязательных резервов:

R = R´ · Д.

Тогда

B = C + R´ · Д = cr · Д + R´ · Д = Д (cr + R´).

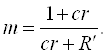

Выразим значение средств на текущих счетах:

Далее

![]() .

.

Выразим объем предложения денег:

Из уравнения следует, что предложение денег является функций трех переменных и пропорционально денежной базе. Обозначим коэффициент пропорциональности через т и назовем денежным мультипликатором:

Отсюда:

MS = mB.

На каждый рубль прироста денежной базы приходится т рублей прироста предложения денег. Таким образом, можно сделать следующие выводы:

• предложение денег пропорционально денежной базе;

• чем ниже норма резервирования депозитов (R'), тем выше объем кредитования и тем больше прирост предложения денег приходится на каждый хранящийся в резервах рубль;

• чем ниже коэффициент депонирования (сr), тем меньше наличных денег на руках у населения, и тем больше объем резервных средств в банках и, следовательно, больше потенциал в создании денег.

Похожие работы

... кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны. Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает ...

... будет продолжать совершенствование режима пруденциального надзора за банками и мониторинг уровня банковских рисков. В соответствии с законодательством Банк России располагает достаточно широким кругом инструментов денежно-кредитной политики, которые в основном соответствуют применяемым в международной практике. Вместе с тем возможности их применения в полной мере в 2002 году (особенно в части ...

... на другие виды финансовой деятельности. При этом широкий доступ иностранных банков к местным рынкам рассматривается как необходимый фактор повышения эффективности последних. Главные задачи денежно-кредитной политики России определены в ежегодно разрабатываемых Центральным банком РФ "Основных направлениях денежно-кредитной политики" и совместных заявлениях Правительства РФ и Центрального банка РФ ...

... процентной ставки (i2). Увеличение предложения денег сдвинет кривую Ms1 вправо, в положение Ms2;, и соответственно понизит равновесную процентную ставку до значения (i3). Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Кейнс и ...

0 комментариев