Навигация

Контроллинг: понятие, виды, структура

36401

знак

16

таблиц

0

изображений

Содержание

Введение

1. Сущность, задачи и функции контроллинга. Причины возникновения контроллинга

2. Взаимосвязь контроллинга с функциями управления на предприятии

3. Виды контроллинга и их сущность

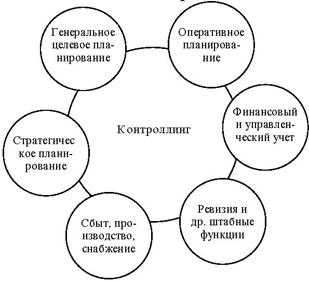

4. Структура и содержательная характеристика разделов контроллинга

5. Объекты контроллинга

6. Методика анализа цепочки ценностей

7. Бюджет предприятия «Аврора» на 2008 год

Список используемой литературы

Введение

Контроллинг - новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента. Контроллинг переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность различных служб и подразделении предприятия на достижение оперативных и стратегических целей.

1. Сущность задачи и функции контроллинга. Причины возникновения контроллинга

Контроллинг − это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений.

Слово контроллинг произошло от английского to control - контролировать, управлять, которое в свою очередь происходит от французского слова, означающего «реестр, проверочный список». Но по иронии судьбы в англоязычных источниках термин "контроллинг" практически не используется: в Великобритании и США укоренился термин «управленческий учет» (managerial accounting, management accounting), хотя работником, в чьи должностные обязанности входит ведение управленческого учета, там называют контроллерами (cnntroller). Собственно термин "контроллинг" принят в Германии, откуда он и пришел в Россию. Поскольку отечественная терминология пока не устоялась, в России используют оба термина: и контроллинг, и управленческий учет. Однако термин "контроллинг" более информационно емкий, он передает характер этого современного явления в управлении и включает в себя не только чисто учетные функции, но весь спектр управления процессом достижения конечных целей и результатов фирмы.

Основная цель контролинга – ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием. Для этого контролинг обеспечивает выполнение следующих функций:

· координация управленческой деятельности по достижению целей предприятия;

· информационная и консультационная поддержка принятия управленческих решений;

· создание и обеспечение функционирования общей информационной системы управления предприятием;

· обеспечение рациональности управленческого процесса.

Необходимость появления на современных предприятиях такого феномена, как контроллинг, можно объяснить следующими причинами:

· повышение нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием:

− смещение акцента с контроля прошлого на анализ будущего;

− увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия;

− необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия;

− необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций;

· усложнение систем управления предприятием требует механизма координации внутри системы управления;

· информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы информационного обеспечения управления;

· общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности.[2; с. 8]

2. Взаимосвязь контроллинга с функциями управления на предприятии

При этом формирование учетно-экономической информации на предприятии должно осуществляться таким образом, чтобы были задействованы и учтены все аспекты его финансово-хозяйственной деятельности. В связи с этим первоочередной задачей контроллинга является обеспечение оптимизации взаимосвязей и зависимостей информационных потоков между всеми основными функциями управления, что даст возможность получения релевантной (полезной) информации, необходимой для принятия управленческих решений.

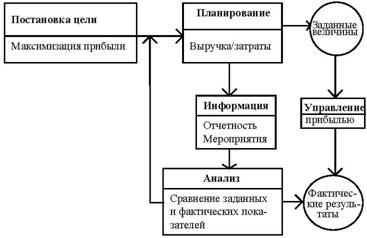

Логическим продолжением вышеприведенных аргументов является рассмотрение данных взаимосвязей. По исторически − бухгалтерской ориентации (исторически было так определено, что деятельность бухгалтера ориентировалась только на формирование учетной информации; следующим этапом трансформации учетных данных является их обработка системой контроллинга таким образом, чтобы информация была полезной − релевантной − для менеджеров в принятии управленческих решений) контроллинг делает информацию бухгалтерского учета полезной для принятия решений. Повышающиеся требования к руководству предприятия относительно совершенствования методов управления привело к необходимости анализа различных сторон финансово-хозяйственной деятельности. Основываясь на данных бухгалтерского учета как на источнике ин формации, служба контроллинга изучает явления и процессы на предприятии, выявляет слабые места, проводит сравнение фактических показателей с запланированными и анализирует причины отклонений, а также предлагает меры по улучшению ситуации на предприятии. Разработкой концепций эффективного управления контроллинг освобождает руководство от ряда проблем по планированию, контролю и обеспечению информацией. В его деятельности преобладают элементы планирования на основе знаний процессов на предприятии и внешней среды (экономической, технологической, политико-правовой), а также информационных технологий.

Следовательно, находясь на пересечении функций учета, контроля, анализа и планирования, контроллинг занимает особое место в информационно-аналитической системе управления предприятием. Он синтезирует, связывает воедино все вышесказанные функции, интегрирует и координирует их, не подменяя собой ни одну из функций управления, а лишь переводя управление предприятием на качественно новый уровень. [1; с. 27]

контроллинг управление бюджет

Похожие работы

... контроллинга (рис.1.6). Цель системы контроллинга в компании Schering состоит в повышении прозрачности как предпосылки построения эффективной системы управления. Философия контроллинга базируется на трех управленческих принципах: деятельность, ориентированная на план; децентрализованная и персонифицированная ответственность; управленческие показатели, выраженные в количественной форме. ...

... системы управления (объем сбыта, выручка, прибыль, снижение материалоемкости и др.). Необходимо фиксировать затраты на изменения системы управления и измерить их эффективность. 2.3 Оперативный контроллинг в процессе планирования на предприятии Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

0 комментариев