Навигация

Виды контроллинга и их сущность

36401

знак

16

таблиц

0

изображений

3. Виды контроллинга и их сущность

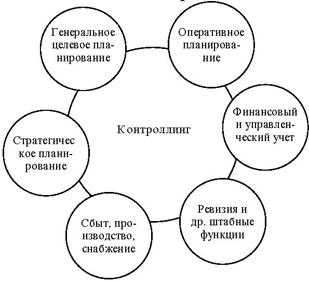

Современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Поэтому контроллинг позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятия. Следовательно, контроллинг как система включает в себя два основных аспекта: стратегический и оперативный.

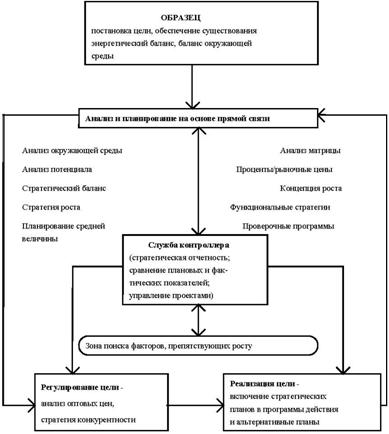

Цель стратегического контроллинга − обеспечение выживаемости предприятия и «отслеживание» движения предприятия к намеченной стратегической цели развития.

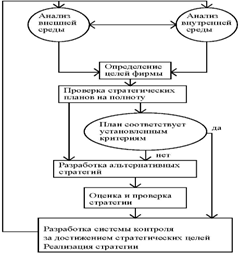

Установление стратегических целей начинают с анализа информации о внешних и внутренних условиях работы предприятия.

Стратегический контроллинг несет ответственность за обоснованность стратегических планов. Прежде чем осуществлять контроль за достижением какой-либо цели, необходимо установить, насколько обоснованно она выбрана и насколько реально ее достижение. Проверка стратегических планов включает в себя, как минимум, проверку на полноту планов, их взаимоувязку и отсутствие внутренних противоречий.

По результатам проведенной проверки следует либо разработать систему контроля за выполнением плана, либо приступить к разработке альтернативных вариантов стратегического плана.

Если выбранный вариант стратегического плана нас устраивает, то для разработки системы следящего контроля за достижением стратегических целей необходимо выбрать области контроля:

· стратегические цели (как качественные, так и количественные);

· критические внешние и внутренние условия, лежащие в основе стратегических планов;

· узкие и слабые места, выявленные в результате анализа стратегического плана.

При определении системы подконтрольных показателей необходимо помнить о следующих требованиях:

· объем показателей должен быть ограничен;

· показатели должны содержать данные по всему предприятию в целом, а также по всем его подразделениям;

· выбранные показатели должны быть динамичными и перспективными (необходимо обеспечить возможность сопоставления данных, как минимум, за пять лет);

· показатели должны иметь характер раннего предупреждения;

· при выборе показателей необходимо обращать внимание на то, чтобы они были сопоставимыми (с прошлыми достижениями, с другими предприятиями отрасли и т.п.).

Анализ выбранных подконтрольных показателей включает в себя следующее:

· сравнение нормативных и фактических значений с целью выявления отклонений;

· выявление причин и виновников отклонений;

· определение зависимости между полученными отклонениями и конечными результатами деятельности предприятия;

· анализ влияния полученных отклонений на конечные результаты.

Аналитическую информацию передают с определенной периодичностью руководству предприятия для принятия управленческих решений. [2; с. 15]

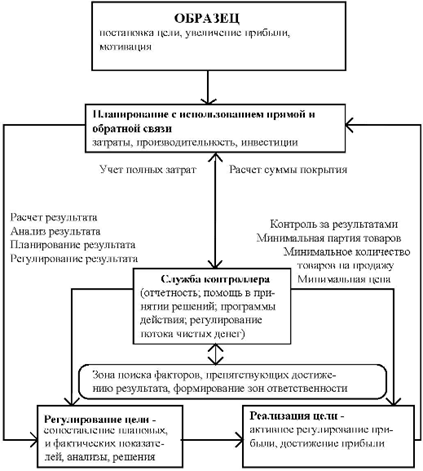

Цель оперативного контроллинга − создание системы управления достижением текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения затраты − прибыль.

В отличие от стратегического оперативный контролинг ориентирован на достижение краткосрочных целей.

Основные подконтрольные показатели:

· рентабельность капитала;

· производительность;

· степень ликвидности.

Систему оперативного контроллинга используют для поддержания оперативных решений по недопущению кризисного состояния.

4. Структура и содержательная характеристика разделов контроллинга

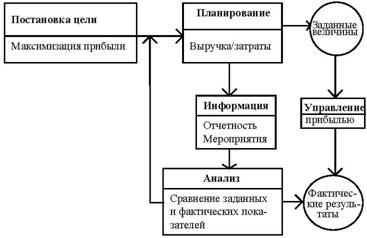

Установление целей − определение качественных и количественных целей предприятия и выбор критериев, по которым можно оценить степень достижения поставленных целей.

Планирование − превращение целей предприятия в прогнозы и планы. Первый шаг планирования − анализ сильных и слабых сторон предприятия, возможностей и опасностей (так называемый SWOT-анализ). На основе этот разрабатывают сначала стратегию предприятия, а затем − план. План позволяет предприятию оценить, насколько реально достижение поставленных целей, что помогает, а что мешает их достичь. План − это количественное выражение целей предприятия и разработка путей их достижения. Планы разрабатывают как по всему предприятию в целом, так и по каждому подразделению. Контроллинг участвует в разработке методики планирования, координирует деятельность разных подразделений и служб предприятия в процессе планирования, а также оценивает планы, определяя насколько они соответствуют целям предприятия, насколько они стимулируют к действию, насколько реально их выполнение.

Оперативный управленческий учет − отражение всей финансово-хозяйственной деятельности предприятия в ходе выполнения плана. Как элемент системы контроллинга он принципиально отличается от бухгалтерского учета. Специфика управленческого учета состоит в том, что он ориентирован на информационные потребности руководителей предприятия и подразделений, на поддержку принятия управленческих решений, а бухгалтерский учет нацелен прежде всего на внешних пользователей (государственные органы, банки и др.).

Система информационных потоков − важнейший элемент системы контроллинга на предприятии. Сам процесс управления часто рассматривают как процесс преобразования информации: управленческие воздействия − это информация особого рода. В теории информации математически доказано, что существует некий минимальный объем информации, без которого эффективное управление невозможно. Причем чем более разнообразной может быть реакция объекта управления, тем больше, нужно информации. Применительно к предприятию это означает, что чем более изменчива экономическая среда, чем сложнее внутреннее устройство самого предприятия − тем больше информации нужно для эффективного управления. Поэтому управлять, не владея информацией, сегодня невозможно. Одна из основных задач контроллинга − информационная поддержка управления, решить ее можно только при условии четкого и слаженного функционирования системы информационных потоков на предприятии.

Контроллинг является поставщиком информации, необходимой для функционирования системы управления на предприятии. Информация − это совокупность сведений, уменьшающих степень неопределенности. Поэтому информация, которую поставляет система контроллинга, должна отвечать следующим требованиям:

· достоверность;

· полнота;

· релевантность (существенность);

· полезность (эффект от использования информации должен превышать затраты на ее получение);

· понятность;

· своевременность;

· регулярность.

Таким требованиям должна отвечать любая информация, в том числе информация традиционного бухгалтерского (финансового) учета. Однако значимость различных требований может быть различной: если для бухгалтерского (финансового) учета главное − это достоверность информации, то в системе контроллинга − релевантность информации (насколько она существенна для принимаемого управленческого решения). Все остальные требования к информации в рамках контроллинга играют подчиненную роль: несущественная информация, даже если она вполне достоверна, не может помочь в принятии управленческих решений; в то же время существенная, но достоверная лишь на 95%, − может оказаться большим подспорьем руководителю.

Релевантными для принятия управленческого решения можно считать только те сведения, которые непосредственно связаны с данным решением:

· условия, в которых принимается решение;

· целевые критерии;

· набор возможных альтернатив (какие решения в принципе можно принять);

· последствия принятия каждой из альтернатив (что произойдет, если будет принято то или иное решение).

Владея информацией, руководитель может осуществлять мониторинг всей финансово-хозяйственной деятельности предприятия − отслеживание протекающих на предприятии процессов в режиме реального времени; составление оперативных отчетов о результатах работы предприятия за наиболее короткие промежутки времени (день, неделя, месяц); сравнение целевых результатов с фактически достигнутыми. На основании

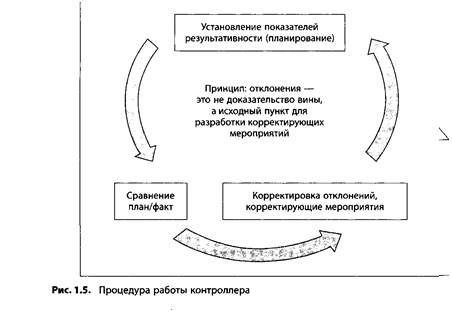

такого сравнения делают выводы о сильных и слабых сторонах предприятия, динамике их изменения, а также о благоприятных и неблагоприятных тенденциях развития внешних условий, в которых предприятию приходится работать. Изменение условий внешней и внутренней сред предприятия

влечет за собой пересмотр целевых параметров: необходимо

проверить насколько оптимальны поставленные цели в новых

условиях, сможет ли предприятие ввиду произошедших изменений добиться поставленных целей. На основании измененных целевых параметров, а также прогноза изменений сильных слабых сторон самого предприятия корректируется план действий по достижению целей, и уже этот новый, пересмотренный план воплощается в жизнь, т.е. круг замыкается. [2; с. 19]

Похожие работы

... контроллинга (рис.1.6). Цель системы контроллинга в компании Schering состоит в повышении прозрачности как предпосылки построения эффективной системы управления. Философия контроллинга базируется на трех управленческих принципах: деятельность, ориентированная на план; децентрализованная и персонифицированная ответственность; управленческие показатели, выраженные в количественной форме. ...

... системы управления (объем сбыта, выручка, прибыль, снижение материалоемкости и др.). Необходимо фиксировать затраты на изменения системы управления и измерить их эффективность. 2.3 Оперативный контроллинг в процессе планирования на предприятии Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

0 комментариев