Сутність стратегічного планування і його місце в системі стратегічного управління

Основні рівні стратегій

Етап. Визначення цілей діяльності організації

Надання стратегії конкретної форми

Аналіз зовнішнього і внутрішнього середовища ресторану «Декаданс Хаус»

Визначення основних недоліків управління господарською діяльністю підприємства та підходів щодо їх подолання

Навигация

Етап. Визначення цілей діяльності організації

Планування реалізації стратегії у ресторані "Декаданс Хаус" та заходи щодо підвищення його ефективності

88018

знаков

12

таблиц

8

изображений

4 етап. Визначення цілей діяльності організації.

Сформульована місія організації визначає її особливий шлях в бізнесі, напрямок, у якому вона буде рухатися. Зовнішній та внутрішній аналіз показують, з чим організація може зустрітися у дорозі: що буде допомагати, а що перешкоджати її діяльності. Проте, необхідно ще знати, до якого конкретно «пункту» прямує організація і коли, у які терміни вона туди дістанеться. Аби знайти відповіді на ці запитання і визначаються цілі діяльності організації.

В процесі розробки стратегії цілі організації звичайно формулюються у таких термінах:

- прибутковість (може відбиватися за допомогою різних показників: обсяги прибутку; прибуток на інвестований капітал; прибуток до обсягу продажу тощо);

- продуктивність (витрати на виробництво одиниці продукції; продуктивність праці тощо);

- продукція (зміни номенклатури та асортименту; впровадження нових видів продукції тощо);

- ринок (обсяги продукту; частка ринку, яка належить фірмі тощо);

- виробничі потужності;

- персонал (зменшення плинності кадрів; підвищення рівня кваліфікації; покращення умов праці тощо).

Результативність встановлення цілей діяльності організації залежить від того:

- наскільки правильно сформульовані цілі;

- як широко про них інформований персонал організації;

- як стимулюється їх досягнення.

5 етап. Аналіз стратегічних альтернатив та вибір стратегії.

Для досягнення однієї і тієї ж самої мети можна застосувати різні способи. Тому виникають два запитання:

1. За допомогою яких способів може бути досягнута мета?

2. Який з цих способів є найкращим?

Відповідаючи на ці запитання керівництво організації опрацьовує декілька варіантів стратегії та вибирає з-поміж них найбільш прийнятний варіант. При цьому організація цілеспрямовано орієнтується на використання власних переваг.

1.4 Розробка стратегій

Існує, як було сказано вище, три рівні стратегій: загальнокорпоративний, стратегія бізнесу та функціональний. Розробка кожної з них має свої особливості.

Розробка загальнокорпоративної стратегії

При обгрунтуванні цієї стратегії найчастіше спираються на класифікацію стратегій за цілями. Відповідно до цього критерію розрізняють (табл.1.2):

- стратегію зростання;

- стратегію стабільності;

- реструктивну стратегію;

- комбіновану стратегію.

Стратегія зростання – може здійснюватися кількома способами, тобто існують різні стратегічні варіанти росту.

Стратегія стабільності – цю стратегію застосовують організації, які задоволені своїм попереднім курсом дій та бажають залишити існуючий стан.

Реструктивна стратегія – використовується у випадках, коли організація залишає певні ринки, або перепрофілює виробництво. В межах реструктивної стратегії існує декілька варіантів.

В діяльності великих корпорацій стратегії зростання, стабільності та реструктуризації змінюють одна одну або використовуються у комплексі. Виникає четвертий вид стратегій – комбінована стратегія.

Таблиця 1.2 - Типи та види загальнокорпоративної стратегії

| Типи загальнокорпоративних стратегій | Варіанти загальнокорпоративної стратегії різних типів |

| 1. Стратегія зростання | 1.1. За напрямками зростання розрізняють: а) Стратегію експансії: - захоплення ринку; - розвиток ринку; - розвиток виробництва б) Стратегію диверсифікації: - горизонтальна; - вертикальна; - центрована (споріднена); - неспоріднена; - конгломератна в) Стратегію інтеграції: - вертикальна інтеграція; - горизонтальна інтеграція; - інтеграція “вперед”; - інтеграція “назад”; |

| 1.2. За методами зростання розрізняють: а) стратегію внутрішнього росту; б) стратегію зовнішнього росту | |

| 1.3. За темпами зростання розрізняють: а) офензивну (наступальну) стратегію; б) дефензивну (оборонну) стратегію | |

| 2. Стратегія стабільності |

|

| 3. Реструктивна стратегія | 3.1. Стратегія ліквідації 3.2. Стратегія відсікання зайвого 3.3. Стратегія переорієнтації 3.4. Стратегія створення “стратегічних коаліцій” |

| 4. Комбінована стратегія |

|

Методи вибору загальнокорпоративної стратегії

На практиці існує декілька методів вибору загальнокорпоративної стратегії. В основу багатьох з них покладено метод “пакетного менеджменту”. Сутність методу полягає в тому, що групи (або пакети) продукції організації розподіляються відповідно до їх рейтингу за двома критеріями:

1) темпи зростання ринку,

2) частка участі продукції фірми у ринку.

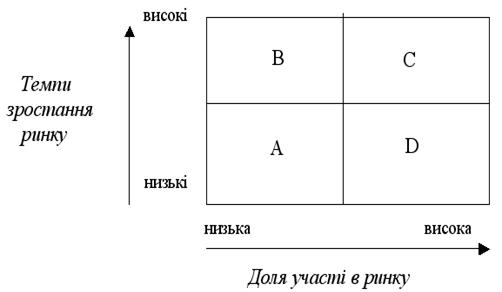

На рис. 1.4 зображені позиції чотирьох груп продукції фірми (A, B, C, D) відповідно до сформульованих критеріїв.

Рис. 1.4 - Інструменти вибору загальнокорпоративної стратегії (Метод пакетного менеджменту)

Як бачимо з рис. 1.4, групи продукції А і D навряд чи будуть демонструвати в майбутньому зростання, скоріше буде спостерігатися падіння обсягів їх виробництва. Групи продукції В і С потенційно мають сильні позиції. Тут можна очікувати значного приросту. Проте бажане зростання вимагатиме значних капіталовкладень, особливо група В. Позиції продукції А і В щодо конкурентів слабкі, а у С і D, навпаки, – сильні.

Враховуючи, що завоювання більшого сектору ринку спричиняє зменшення собівартості одиниці продукції за рахунок обсягів виробництва, можна говорити про високий прибуток груп продукції С і D. Особливо прибутковим може бути сектор D, оскільки сюди не робляться додаткові капіталовкладення під майбутнє зростання.

Отже, як логічні стратегії для фірми, яка випускає групи продукції від А до D, можна було би запропонувати наступні:

1) реструктивна стратегія для А;

2) стратегія зростання для С;

3) стратегія стабільності для D;

4) стратегія зростання (або реструктивна стратегія) для В.

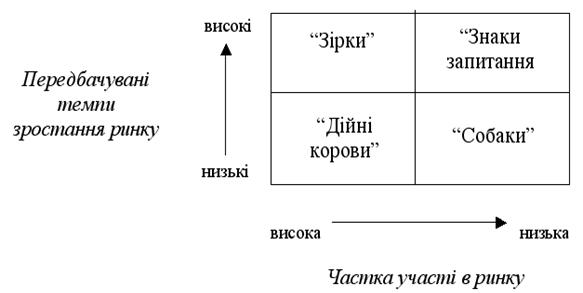

Матриця BCG.

Принцип матричної техніки покладено в основу багатьох конкретних методів вибору загальнокорпоративної стратегії, зокрема, в основу побудови старої та нової матрицї BCG (Бостонської консультативної групи).

BCG з метою ідентифікації тих видів продукції, які мають високий потенціал і тих, які виснажують ресурси організації запропонувала ідею використання матриці розмірністю 2 на 2. Їх матриця “частка – зростання” наведена на рисунку 5.

Рис. 1.5 - Інструменти вибору загальнокорпоративної стратегії (Матриця BCG)

«Дійні корови» – продукти цієї категорії приносять найбільший прибуток, але їх перспективи майбутнього зростання обмежені.

«Зірки» – ці продукти також приносять прибуток, але вони знаходяться у швидкозростаючому ринку і є там домінуючими.

«Знаки запитання» – це спекулятивні продукти, виробництво яких ризиковано, вони прибуткові, але займають малу частку ринку.

«Собаки» – категорія продуктів, які не приносять прибутку та не обіцяють покращення ситуації.

Згідно з цими визначеннями необхідно:

1) доїти «корів» так довго, як це можливо, обмежувати будь-які нові інвестиції у «корови». Використовувати прибуток, який вони приносять для фінансування більш перспективних продуктів;

2) «зірки» є такими перспективними продуктами. Високі інвестиції у «зірки» принесуть значні дивіденди. «Зірки» у перспективі перейдуть у категорію «дійних корів» тоді, коли дозріє їх ринок та впадуть темпи його зростання;

3) найбільш важке рішення стосується «знаків запитання». Одні товари з цієї категорії можуть не розвиватися, тоді як інші можуть перетворитися у «зірки». Тому «знаки запитання» називають ризикованими продуктами;

4) «собаки» – не є стратегічною проблемою. Вони мають бути зменьшені та ліквідовані при першій ліпшій нагоді.

Матриця BCG є інструментом для позиціювання товарів та балансування їх набору в компанії.

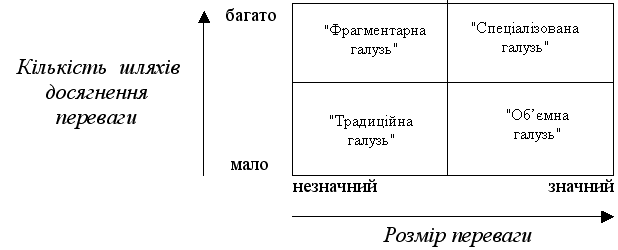

Нова матриця BCG.

Нова версія матриці BCG грунтується на трьох передбаченнях:

1) компанія, яка досягла конкурентних переваг буде прибутковою;

2) кількість шляхів досягнення конкурентної переваги та потенційний розмір переваги змінюється в залежності від галузі;

3) розвиток галузі змінює природу та значущість цих переваг.

Ключеві характеристики галузі можуть бути визначені:

- за допомогою оцінки кількості шляхів досягнення переваги;

- за допомогою оцінки величини (розмірів) цієї переваги;

За допомогою зазначених критеріїв була побудована матриця (рис. 1.6).

Рис. 1.6 - Інструменти вибору загальнокорпоративної стратегії (Нова матриця BCG)

Традиційна галузь – ці галузі мають обмежену кількість шляхів досягнення переваги та будь-яка перевага у цій галузі буде незначною , наприклад сталеварне виробництво, пивоваріння тощо.

Об’ємна галузь – ці галузі звичайно мають обмежену кількість шляхів досягнення переваги, але вони роблять цю перевагу дуже значною, завдяки масовому типу виробництва (компанія BIC).

Спеціалізована галузь – фірми у такій галузі обирають свою нішу на ринку та спеціалізуються у цій ніші (автомобілебудівні компанії).

Фрагментарна галузь – у цій галузі існує багато шляхів виділитися, але не існує такої переваги, яку не можуть скопіювати конкуренти.

BCG було зроблено такі висновки:

- Традиційні галузі пропонують обмежену кількість можливостей. Тому менеджмент має шукати будь-які засоби зменшення витрат та економії готівки.

- В об’ємних галузях, які надають значну перевагу, необхідно якомога ширше її використовувати. Менеджмент має агресивно управляти конкуренцією, намагаючись знизити її інтенсивність. Фірми, які мають малу частку ринку повинні думати про вихід з галузі або шукати нові шляхи виділитися у цій галузі.

- Якщо фірма находиться у спеціалізованій галузі, необхідно шукати можливості запобігання конкуренції, створюючи перевагу, яку важко досягти конкурентам. При цьому необхідно постійно спостерігати за змінами у природі конкуренції у цій галузі.

- У фрагментарній галузі менеджмент має виважено підходити до нових інвестицій, прискорювати їх окупність, підтримуючи свою позицію. Необхідно бути надзвичайно обережним у питаннях розширення бізнесу.

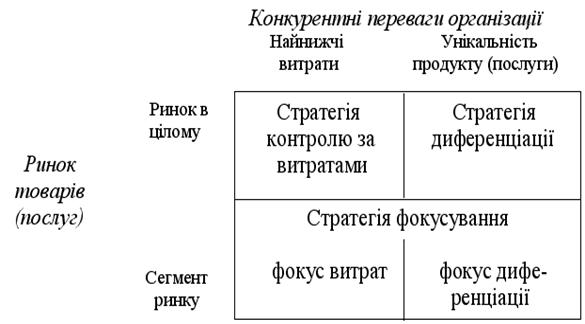

Методи вибору стратегій бізнесу

Кількість стратегій бізнесу з яких організація може зробити вибір, практично не обмежена. Проте, більшість стратегій бізнесу можна згрупувати, якщо взяти за основу одну з наступних типових стратегій, запропонованих М.Портером:

1) стратегія контролю за витратами;

2) стратегія диференціації;

3) стратегія фокусування.

Стратегія контролю за витратами грунтується на зменшенні власних витрат на виробництво продукції проти витрат конкурентів. Якщо організація має нижчі витрати на виготовлення одиниці продукції, вона може забезпечити необхідний для свого виживання рівень прибутків, навіть, коли ціни у неї нижчі за ціни конкурентів. Ті ж самі низькі ціни можуть одночасно слугувати бар’єром для появи нових конкурентів.

Існує багато практичних засобів побудови стратегії контролю за витратами, головними серед яких є:

- збільшення обсягів виробництва;

- зменшення накладних витрат;

- впровадження нового устаткування;

- використання більш дешевих матеріально-сировинних ресурсів;

- застосування нових технологій тощо.

У кожному конкретному випадку організація вибирає той шлях, який забезпечує реалізацію її переваг. При цьому слід зауважити, що стратегії контролю за витратами можуть спрацьовувати:

1) коли покупці чутливі до зміни цін на продукцію організації;

2) коли конкуруючі фірми продають такі ж самі товари, що і дана організація;

3) коли організація має реальні можливості регулювати обсяги продажу та масштаби виробництва.

Вибір стратегії контролю за витратами має і певні небезпеки. Найчастіше організації помиляються переоцінивши свої можливості управляти витратами.

Стратегія диференціації – спрямована на те, аби поставляти на ринок товари або послуги, які за своїми якостями більш привабливі для споживачів проти продукції конкурентів. Вибір стратегії диференціації зумовлюють різні фактори, але ключовим є наявність у товару або послуги унікальної властивості, яка і приваблює споживача. Наприклад, унікальними властивостями можуть бути:

- висока якість продукції;

- розгалужена система філіалів для надання послуг;

- принципова новизна продукції;

- імідж фірми тощо.

Диференціація – надійна стратегія. Проте, аби зробити її успішною необхідно вміти донести до споживача цінність унікальної властивості даної продукції. Не слід також забувати про те, що витрати на створення унікальної властивості товару можуть підняти ціни на нього так високо, що він стане неконкурентоспроможним на ринку.

В основу стратегії фокусування покладено ідею про те, що будь-який ринок складається з відносно відокремлених часток або сегментів. Кожний сегмент ринку ставить специфічні вимоги до продукції або послуги. Якщо фірма здатна забезпечити виробництво продукції або надання послуг, які відповідають цим вимогам та зробить це краще від конкурентів, тоді вона здатна збільшити частку своєї участі на ринку.

Розробка стратегії фокусування здійснюється у такій послідовності:

1. Вибір одного або кількох сегментів ринку. При цьому організація може цілеспрямовано орієнтуватися:

- або на певну групу;

- або на специфічний географічний ринок ;

- або на обмежену частину асортименту продукції;

2. Ідентифікація специфічних потреб, побажань та інтересів споживачів у цьому сегменті ринку.

3. Пошук кращих за конкурентів способів задоволення цих специфічних потреб споживачів. Зробити це можна:

- або шляхом контролю за витратами,

- або шляхом диференціації.

Отже, в стратегії фокусування існує два варіанти: фокус витрат та фокус диференціації, які обмежені одним або кількома вузькими сегментами ринку (рис. 1.7).

Рис. 1.7 - Типові стратегії бізнесу за класифікацією М. Портера

Стратегія фокусування широко розповсюджена в бізнесі індивідуальних підприємців, які не мають достатньо ресурсів аби охопити ринок в цілому.

Жодна з зазначених типових стратегій бізнесу не має абсолютних переваг проти інших. Усі вони широко використовуються на практиці.

В цілому ефективна стратегія повинна:

1) орієнтуватися на конкретних споживачів, їх потреби, запити, інтереси;

2) віддзеркалювати набор сильних сторін фірми, які у сукупності і створюють її конкурентні переваги;

3) містити перелік конкретних задач, які б дозволяли організації реально реалізувати свої конкурентні переваги, тобто обслуговувати споживачів краще проти конкурентів;

4) містити у собі заходи, які б дозволяли долати слабкості фірми та загрози із зовнішнього середовища.

0 комментариев