Сутність стратегічного планування і його місце в системі стратегічного управління

Основні рівні стратегій

Етап. Визначення цілей діяльності організації

Надання стратегії конкретної форми

Аналіз зовнішнього і внутрішнього середовища ресторану «Декаданс Хаус»

Визначення основних недоліків управління господарською діяльністю підприємства та підходів щодо їх подолання

Навигация

Надання стратегії конкретної форми

Планування реалізації стратегії у ресторані "Декаданс Хаус" та заходи щодо підвищення його ефективності

88018

знаков

12

таблиц

8

изображений

1.5 Надання стратегії конкретної форми

Стратегічне планування має сенс лише тоді, коли воно реалізується. На заключному етапі стратегічного планування організація втілює сформульовану стратегію у повсякденну діяльність шляхом розробки системи:

1) тактичних планів

2) одноразових планів

3) планів, що повторюються

Плани впровадження стратегії наведені у таблиці 1.3.

Таблиця 1.3 - Плани впровадження стратегії

| Типи планів | Основні цілі планів | Форми планів |

| Тактичні плани | Систематичне впровадження організаційних стратегічних планів | Різноманітні |

| Одноразові плани | Визначення курсу дій, які, звичайно, не повторюються у майбутньому | Програми Проекти Бюджети |

| Плани, що повторюються | Визначення курсу дій, які, звичайно, повторюються через певні проміжки часу | Політика Стандартні операційні процедури Правила |

Тактичні плани – короткострокові плани, які у сукупності забезпечують реалізацію стратегічних планів.

Одноразові плани:

а) програми – це плани, які охоплюють достатньо велику кількість дій, які не повторюються у майбутньому (програма впровадження нової продукції, розробки нової технології, створення нових виробничих потужностей);

б) проекти – це плани, які за своєю сутністю схожі на програми, але відрізняються від них за своєю широтою та складністю. Звичайно, проекти є часткою (складовою частиною) більш широкої програми;

в) бюджети – це плани, у яких здійснюється розподіл ресурсів поміж окремими видами діяльності та підрозділами організації.

Плани, що повторюються:

а) політика – це загальне керівництво для дій та прийняття рішень, це своєрідний «кодекс законів організації», який визначає, у якому напрямку слід діяти. Політика пояснює, яким чином мають досягатися цілі, вона встановлює дороговкази, на які слід орієнтувати дії організації. Політика дозволяє уникнути короткозорих рішень, які випливають з вимог даного моменту;

б) стандартні операційні процедури (СОП) показують, які конкретні дії має здійснити виконавець за певних обставин. Вони докладно розписують, як слід виконувати певний вид діяльності. Головне в них – хронологічна послідовність дій, які вимагаються. СОП є скоріше орієнтирами для дій, ніж для мислення. На практиці СОП – це випробовані способи дій у тій або іншій ситуації, які часто повторюються;

в) правила – це найбільш вузька форма планів, що повторюються. Вони являють собою опис змісту дій, які вимагаються від виконавця. Сутність будь-якого правила полягає у тому, що воно вказує: слід чи не слід виконувати певні дії.

СОП та правила дуже схожі. Вони слугують замінниками прийняття рішень. Але СОП, звичайно, описують послідовність дій, тоді як правила – сконцентровані на самих діях. Правила та СОП за своєю природою розраховані на придушення мислення. Отже, їх використовують лише тоді, коли не потрібно аби співробітники в організації діяли самостійно.

Розділ 2. Аналіз стану проблеми за темою курсової роботи у ЗРГ «Декаданс Хаус»

2.1 Техніко-економічна характеристика ресторану «Декаданс Хаус»

Об’єктом аналізу обираємо ресторан «Декаданс Хаус», що знаходиться в за адресою м. Київ, вул. Шота Руставелы, 16. За якістю послуг, що пропонуються, рівнем та умовами обслуговування цей ресторан відноситься до классу люкс. Режим роботи: з 11.00 до останнього клієнта.

Декаданс, як культурний напрям, прийнято за концепцію. Чуттєвість і жага задоволень, прагнення до прекрасного і принципова безтурботність, гумор і парадоксальність – все це взято декадентами за абсолют, і де в чому вони мають рацію. Бо без цього колообігу світ утратив би багато яскравих фарб. Вплив французького декадансу кінця XIX століття простежується в інтер'єрі, кухні й атмосфері ресторану «Декаданс Хауз».

Інтер'єр закладу, мов у дзеркалі, відбиває декадентський «коктейль» вишуканості, розкошів і парадоксальності. Ніби подорожуєш зачарованою казковою країною, де на кожному кроці виникають несподівані та принадні обриси. Широкий простір барної зони переходить до завулків VIP-залів, веселощі танцювального майданчику – у розслабленість диванних зон і солідність бібліотечних стелажів.

Усім править Його Величність Комфорт. Заради нього до декадентського стилю додали елементи хай-теку. Новоприбулий гість потрапляє до великого залу з багатими дзеркалами і дивовижними прикрасами. Коли знято зовнішні рами, він перетворюється на ресторанну терасу, найбільшу в місті. Танцпол насичений електронікою і ультрамодними світловими рішеннями. А в диванній зоні – царство солодких розкошів. Тут добре розслабитися за кальяном і відволіктися від буденних турбот. Два розкішно оздоблені VIP-зали дозволять усамітнитися для важливих переговорів чи затишного банкету.

Cosmo World Cuisine – таку назву має кулінарний стиль «Декаданс Хауза». На службу насолоді поставлені вишуканість, оригінальність подачі та делікатний смак страв. У кухні присутні французькі й італійські тенденції, авторський стиль і ф‘южн. Домашня паста, різотто, дивовижні соуси на сицилійських травах, осетрина, дорада, фуа-гра, ікра і устриці поєднуються з вишуканими винами. На варті інтересів гурманів чатує талановитий шеф-кухар.

Бар по праву можна назвати «зоряним», він вирізняється божевільної енергетикою. Відомі бармени здивують новим поглядом на класичні коктейлі, несподіваним оформленням і непередбачуваною подачею. Вибір алкоголю тут один із кращих в Україні, причому досягають цього завдяки якості та рідкісності напоїв.

Так повелося із відкриття: це модне місце і сюди ходять відомі люди. Проте в «Декаданс Хауз» раді кожному, хто любить красу і задоволення, хто не цурається гумору і вільного мислення. Той, хто здатний уповні насолоджуватися комфортом, музикою та гарною кухнею – своя людина в «Декадансі». Напевно, це місце люблять насамперед за те, що кожен гість мимоволі забуває проблеми та заворушення і легко віддається розкішному і витонченому відпочинку. Жодних турбот, жодних тривог про майбутнє. «Смак Справжнього… все і зараз!» – такий у закладі девіз.

Ресторан «Декаданс Хаус» є організаційно-правовою формою підприємства - товариством з обмеженою відповідальністю. Дане товариство є юридичною особою, яка має право на володіння, використання та розпорядження коштами юридичного фонду. Підприємство створене і діє згідно з Господарським кодексом України, Законами України «Про власність», «Про господарські товариства», «Про зовнішньоекономічну діяльність» та іншими законодавчими актами України, а також Статутом та Установчим договором.

Товариство має право здійснювати наступні види діяльності:

· займатися підприємницькою діяльністю з метою отримання прибутку;

· організацію харчування та відпочинку;

· надання послуг при проведенні урочистих подій.

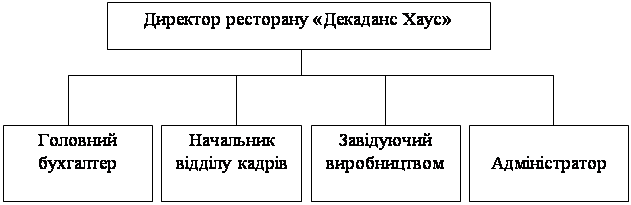

Система управління в закладі лінійно-функціональна (рис. 2.1).

Рис. 2.1 - Організаційна структура ресторану «Декаданс Хаус»

Предметом діяльності ресторану «Декаданс Хаус» є:

- виробнича діяльність по випуску продукції, кулінарних і кондитерських виробів;

- реалізація продукції власного виробництва і купівельних товарів;

- надання послуг при проведенні святкових заходів;

- організація виставок, конкурсів, аукціонів;

- підготовка кваліфікованих кадрів ;

- здійснення фінансово-кредитних операцій;

- інвестиційна діяльність.

Основним завданням ресторану «Декаданс Хаус» є постійне вдосконалення роботи виробництва і обслуговуючого персоналу, досягнення високого рівня якості страв, їх оформлення і постійне підвищення якості обслуговування.

У функції ресторану «Декаданс Хаус» входить забезпечення якісного виготовлення страв і високого рівня обслуговування, а також до функцій служби ресторанного господарства входить: розробка та впровадження фірмових страв, забезпечення персоналу фірмовим одягом, бланками меню, буклетами, візитними картками, запрошеннями, тощо, посудом, інвентарем, приборами, столовою білизною, необхідним обладнанням та меблями.

Найважливішою умовою безперебійної роботи закладу є забезпечення продовольчими товарами і сировиною у відповідності з попитом клієнтів, раціональними нормами харчування, планом товарообороту продукції, а також складеною виробничою програмою. Постачання сировиною і товаром готелю «Декаданс Хаус» планується після розробки плану товарообороту і звороту по продукції власного виробництва в наступному порядку:

· визначення потреби в сировині і товарі на основі виробничої програми і у відповідності з планом звороту по реалізації закупних товарів;

· розрахунок розміру товарних запасів сировини і товару; планування надходження сировини і товару на основі продуктового балансу.

Ресторан «Декаданс Хаус» має підписані певні договори з спеціалізованими підприємствами про закупівлю тої чи іншої групи продуктів – це дає можливість закладу бути впевненому у завтрашньому дні. Необхідно відмітити, що угоди укладаються після тендеру: так, переважно, кожен рік створюється тендерна комісія у складі юриста, бухгалтера, директора, яка на підставі маркетингових досліджень вибирає найкращі пропозиції на ринку.

Фактори, що впливають на вибір постачальника:

· якість;

· ціна;

· асортимент;

· наявність сертифіката якості;

· досвід роботи на ринку постачальника;

· потужність постачальника;

· довгостроковість контракту;

· швидкість виконання замовлення в різних ситуаціях;

· конкурентоспроможність сировини;

· власний чи орендований транспортний засіб.

Основними постачальниками досліджуваного ресторану є: ТОВ «Чайна країна» (чай, кава), Агропромгрупа «Пан Курчак», Київський м'ясокомбінат (м’ясо та птиця, ковбасні вироби і копченості), ТОВ «Ян Дженерал» (риба та морепродукти), Київський хлібокомбінат (хлібобулочні вироби), Київський завод шампанських вин, ПП «Преміум вин», АП «Одесвинпром» (вино-горілчані вироби), ТМ «Славутич», АТ «Оболонь», «Heineken», ТОВ "Дари природи", АТ "Мегамаркет" (фрукти, овочі, спеції, бакалія тощо).

Орієнтовними споживачами в досліджуваному закладі ресторанного господарства є мешканці району, працівники офісів, закладів торгівлі, туристи та ін. Контингент потенційних споживачів наводимо у таблиці 2.1.

Таблиця 2.1 - Контингент потенційних споживачів

| Організація, установа | Режим роботи | Кількість працюючих, осіб | Питома вага споживачів, що користуються послугами закладів ресторанного господарства,% | Кількість потенційних споживачів, осіб | |||

| 1 | 2 | 3 | 4 | 5 | |||

| Фінансові установи | 9.00 – 18.00 | 400 | 60 | 240 | |||

| Навчальні заклади | 8.00 – 20.00 | 350 | 30 | 105 | |||

| Київська природоохоронна прокуратура | 9.00 – 18.00 | 130 | 35 | 46 | |||

| ЗАТ Концерн Укравтопром | 8.00 – 19.00 | 200 | 50 | 100 | |||

| ЗАТ «Германюс Телеком Україна» | 9.00 – 18.00 | 140 | 55 | 77 | |||

| Національний науково-дослідний реставраційний центр | 9.00 – 18.00 | 70 | 30 | 21 | |||

| Державне казначейство України | 9.00 - 17.00 | 60 | 55 | 33 | |||

| Державна наукова медична бібліотека | 9.00 – 18.00 | 40 | 25 | 10 | |||

| ТОВ «Віра Тур» | 9.00 – 18.00 | 24 | 60 | 15 | |||

| Всеукраїнське спеціалізоване видавництво «Либідь» | 9.00 – 19.00 | 80 | 40 | 32 | |||

| Київський музей російського мистецтва | 10.00 – 18.00 | 55 | 35 | 20 | |||

| Заклади торгівлі | 9.00 – 21.00 | 60 | 70 | 42 | |||

| Адвокатські і нотаріальні контори | 9.00 – 19.00 | 65 | 65 | 43 | |||

| Мешканці району | 6000 | 45 | 2700 | ||||

| ВСЬОГО |

|

|

| 3745 | |||

Конкурентами ресторану «Вулик» є кафе, ресторани, бари, що знаходяться поблизу. Основні з них наведені у таблиці 2.2.

Таблиця 2.2 – Головні конкуренти ресторану «Вулик»

| Діючі заклади ресторанного господарства | Адреса | Кількість місць | Режим роботи |

| 1 | 2 | 3 | 4 |

| Арт-кафе «Дім Бергоньє» | Вул. Пушкінська, 17 | 150 | 9.00 – 23.00 |

| Бар «Бабай» | Вул. Пушкінська, 25 | 50 | цілодобово |

| Кав’ярня «Alma Mater» | Вул. Терещенківська,21 | 50 | 11.00 – 23.00 |

| Ресторан «Талген» | Вул. Велика Васильківська, 32 | 180 | цілодобово |

| Ресторан «Пузата хата» | Вул. Велика Васильківська, 40 | 300 | 8.00 – 23.00 |

| Кав’ярня «Шоколадниця» | Вул. Велика Васильківська, 48 | 40 | 10.00 – 22.00 |

| Суши-бар «Пухнастий» | Вул. Велика Васильківська, 23 | 60 | 11.00 – 4.00 |

| Ресторан «Рішельє» | 120 | цілодобово | |

| Ресторан «Сейф» | 200 | 10.00 – 6.00 | |

| Ресторан «Кураж» | Вул. Велика Васильківська, 19 | 250 | 12.00 – 1.00 |

| Кафе «Кофе тайм» | Вул. Велика Васильківська, 17 | 30 | 10.00 – 22.00 |

| Ресторан швидкого харчування «Макдональдс» | Вул. Велика Васильківська, 22 | 100 | цілодобово |

| Паб «Bierstube» | Вул. Велика Васильківська, 20 | 80 | 8.00 – 24.00 |

| Бар «У Еріка» | 50 | 8.00 – 24.00 | |

| Ресторан «Милий августин» | Вул. Велика Васильківська, 18 | 60 | 12.00 – 23.00 |

| Паб «Підкова» | 60 | 12.00 – 2.00 | |

| Ресторан «Корчма» | Вул. Велика Васильківська, 14 | 200 | 11.00 – 23.00 |

| Кафе-кондитерська «Волконський» | Бульвар Тараса Шевченка, 5-7/29 | 70 | 8.00 – 23.00 |

| Ресторан «Імперія» | 150 | 10.00 – 24.00 | |

| Піцерія «Лола-піца» | Вул. Льва Толстого, 5 | 50 | 10.00 – 22.00 |

| ПШО «Містер Снек» | Вул. Льва Толстого, 1 | 25 | 8.00 – 6.00 |

| Кав’ярня «Кафка» | Вул. Велика Васильківська, 5 | 40 | 9.00 – 23.00 |

| Кафе «Еspressamente» | Вул. Велика Васильківська, 3 | 50 | 10.00 – 23.00 |

| Кафе «Чаплін» | Вул. Горького/Антоновича, 10 | 40 | 11.00 – 22.00 |

| Ресторан «Тіфлис» | Вул. Шота Руставелі, 22А | 100 | 11.00 – 24.00 |

| Ресторан «Первак» | Вул. Рогнідинська, 2 | 150 | 11.00 – 24.00 |

| ВСЬОГО |

| 2935 |

|

Основні показники фінансово-господарської діяльності ресторану „Декаданс Хаус”

Основні показники фінансово-господарської діяльності ресторану „Декаданс Хаус” наведені в табл. 2.3.

Таблиця 2.3 - Основні показники фінансово-господарської діяльності ресторану „Декаданс Хаус” тис. грн.

| № | Показник | Період | Зміни за звітний період 2006/2007 |

| ||||

| 2006 р. | 2007 р. | 2008 р. | (+,-) | % | ||||

| 1 | Чистий дохід (виручка) від реалізації продукції | 1613,4 | 2016,74 | 2200 | 183,26 | 9,09 | ||

| 2 | Собівартість реалізованої продукції | 1408 | 1760 | 1870 | 110 | 6,25 | ||

| 3 | Валовий прибуток від реалізації | 205,4 | 256,74 | 330 | 73,26 | 28,53 | ||

| 4 | Адміністративні витрати | 53,52 | 59,4 | 77 | 17,6 | 29,63 | ||

| 5 | Витрати на збут | 21,12 | 26,4 | 33 | 6,6 | 25,00 | ||

| 6 | Загальна собівартість реалізованої продукції | 1482,64 | 1845,8 | 1980 | 134,2 | 7,27 | ||

| 7 | Прибуток від реалізації | 130,76 | 170,94 | 220 | 49,06 | 28,70 | ||

| 8 | Інші операційні доходи | 21,12 | 26,4 | 33 | 6,6 | 25,00 | ||

| 9 | Прибуток від операційної діяльності | 151,88 | 197,34 | 253 | 55,66 | 28,21 | ||

| 10 | Прибуток від участі в капіталі | 7,04 | 8,8 | 6,6 | -2,2 | -25,00 |

| |

| 11 | Інші фінансові доходи | 5,28 | 6,6 | 4,4 | -2,2 | -33,33 |

| |

| 12 | Прибуток від звичайної діяльності | 164,2 | 212,74 | 264 | 51,26 | 24,10 |

| |

| 13 | Податок на прибуток | 49,26 | 63,8 | 79,2 | 15,4 | 24,14 |

| |

| 14 | Чистий прибуток | 114,94 | 148,94 | 184,8 | 35,86 | 24,08 |

| |

Проаналізувавши таблицю 2.3, можна зробити висновок, що протягом 2006-2008 років показники діяльності ресторану „Декаданс Хаус” зазнали позитивних змін. Чиста виручка від реалізації зросла в 2008 році порівняно з 2006 роком на 183,26 тис. грн. (9,09%). За цей час собівартість реалізованої продукції зросла на 110 тис. грн. (6,25%). Це призвело до збільшення валового прибутку від реалізації на 73,26 тис. грн. (28,53%). Негативно вплинуло зростання рівня адміністративних витрат на 17,6 тис. грн. (29,63%) та витрат на збут 6,6 тис. грн. (25%). В результаті чого загальна собівартість реалізованої продукції зросла на 134,2 тис. грн. (7,27%).

Інші операційні доходи підприємства в 2008 році зросли на 6,6 тис. грн. Прибуток від операційної діяльності зріс на 55,66 тис. грн. (25,21%).

В 2008 році відбулося зменшення доходів від участі в капіталі та інших фінансових доходів відповідно на 2,2 тис. грн. (25%) та на 2,2 тис. грн. (33,33%).

Чистий прибуток ресторану „Декаданс Хаус” в 2008 році зріс на 35,86 тис. грн. (24,08%) порівняно з 2007 роком.

Динаміка структури основних фондів ресторану «Декаданс Хаус» показана у табл. 2.4.

Таблиця 2.4 - Динаміка структури основних фондів закладу ресторанного господарства

| Види основних фондів | Вартість, тис. грн | Питома вага, % | Відхилення, ± | |||

| 2007 рік | 2008 рік | 2007 рік | 2008 рік | По сумі, тис. грн | У структурі, % | |

| 1. Будівлі, споруди | 6214 | 6953 | 24,83 | 25,00 | 739,00 | 10,63 |

| 2. Робочі машини та устаткування, у тому числі: | 5514 | 5841 | 22,04 | 21,00 | 327,00 | 5,60 |

| 2.1. Холодильне обладнання | 1213 | 1303 | 4,85 | 4,69 | 90,00 | 6,91 |

| 2.2. Механічне обладнання | 1268 | 1290 | 5,07 | 4,64 | 22,00 | 1,71 |

| 2.3. Теплове обладнання | 1654 | 1834 | 6,61 | 6,59 | 180,00 | 9,81 |

| 2.4. Торговельне обладнання | 1103 | 1132 | 4,41 | 4,07 | 29,00 | 2,56 |

| 2.5. Вимірювальні прилади | 276 | 282 | 1,10 | 1,01 | 6,00 | 2,13 |

| 3. Меблі, інше офісне обладнання | 7821 | 8343 | 31,25 | 30,00 | 522,00 | 6,26 |

| 4. Автотранспорт | 525 | 556 | 2,10 | 2,00 | 31,00 | 5,58 |

| 5. Комп’ютери, електронно-обчислювальні машини | 2171 | 2781 | 8,68 | 10,00 | 610,00 | 21,93 |

| 6. Телефони | 1992 | 2503 | 7,96 | 9,00 | 511,00 | 20,42 |

| 7. Інші основні фонди | 783 | 834 | 3,13 | 3,00 | 51,00 | 6,12 |

| Всього | 25020 | 27811 | 100 | 100 | 2791,00 | 10,04 |

Для забезпечення своєчасного відновлення та ефективного використання операційних позаоборотних активів підприємства визначається необхідний рівень інтенсивності відновлення окремих груп операційних позаоборотних активів; розраховується загальний обсяг активів, що підлягають відновленню в майбутньому періоді; встановлюються основні форми та вартість відновлення різноманітних груп активів.

Забезпечення ефективного використання операційних позаоборотних активів підприємства полягає в розробці системи заходів, спрямованих на підвищення коефіцієнтів рентабельності та виробничої віддачі операційних позаоборотних активів.

Розрахунок суми амортизаційних відрахувань за основними видами основних фондів показано у табл. 2.5.

Таблиця 2.5 - Розрахунок суми амортизаційних відрахувань за основними видами основних фондів закладу ресторанного господарства

| Види основних фондів | Первісна вартість, тис. грн. | Норма амортизації, % | Залишкова вартість, сума амортизації, тис. грн | ||||||||||

| 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | Разом за рік | |||||||||

| 1. Перша група основних фондів | 4443,6 | 2 | |||||||||||

| Залишкова вартість на початок кварталу | 4443,6 | 4421,38 | 4399,16 | 4376,94 | 4354,72 | ||||||||

| Сума амортизації | 22,22 | 22,22 | 22,22 | 22,22 | 88,88 | ||||||||

| 2. Друга група основних фондів | 134024,9 | 10 | |||||||||||

| Залишкова вартість на початок кварталу | 134025 | 130674,28 | 127324 | 123973 | 120622 | ||||||||

| Сума амортизації | 3350,62 | 3350,62 | 3350,62 | 3350,62 | 13402,5 | ||||||||

| 3. Третя група основних фондів | 85444,3 | 6 | |||||||||||

| Залишкова вартість на початок кварталу | 85444,3 | 84162,64 | 82881 | 81599,3 | 80317,7 | ||||||||

| Сума амортизації | 1281,66 | 1281,66 | 1281,66 | 1281,66 | 5126,64 | ||||||||

| 4. Четверта група основних фондів | 1794,8 | 15 | |||||||||||

| Залишкова вартість на початок кварталу | 1794,8 | 1727,49 | 1660,18 | 1592,87 | 1525,56 | ||||||||

| Сума амортизації | 67,31 | 67,31 | 67,31 | 67,31 | 269,24 | ||||||||

| Разом амортизація основних фондів | 4721,81 | 4721,81 | 4721,81 | 4721,81 | 18887,2 | ||||||||

Формування принципів і оптимізація структури джерел фінансування операційних позаоборотних активів. Принципово відновлення і приріст операційних позаоборотних активів можуть фінансуватися за рахунок власного капіталу, довгострокового позикового капіталу (фінансового кредиту, фінансового лізингу тощо) і за рахунок змішаного їх фінансування.

До собівартості незавершеного виробництва витрати на утримання й експлуатацію устаткування, загальновиробничі та загальногосподарські витрати включаються в тому ж порядку, як і до собівартості готових виробів.

Далі в таблиці 2.6 показано структуру поточних витрат закладу.

Таблиця 2.6 – Структура поточних витрат закладу ресторанного господарства

| Калькуляційні статті витрат | Поточні витрати, тис. грн | Питома вага, % | Відхилення, ± | |||

| 2007 рік | 2008 рік | 2007 рік | 2008 рік | По сумі, тис. грн | По структурі, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Собівартість продукції власного виробництва та закупних товарів | 1104,36 | 1167,42 | 4,07 | 4,27 | 63,06 | 5,40 |

| 2. Витрати на оплату праці | 2851,30 | 2979,50 | 10,50 | 10,89 | 128,20 | 4,30 |

| 3. Відрахування на соціальні заходи та медичне страхування | 239,05 | 268,16 | 0,88 | 0,98 | 29,11 | 10,86 |

| 4. Амортизаційні відрахування | 18730,33 | 18887,20 | 68,97 | 69,00 | 156,87 | 0,83 |

| 5. Витрати на утримання основних засобів, інших необоротних активів | 245,30 | 144,40 | 0,90 | 0,53 | -100,90 | -69,88 |

| 6. Вартість витрачених малоцінних, швидкозношуваних предметів | 606,25 | 614,58 | 2,23 | 2,25 | 8,33 | 1,36 |

| 7. Витрати на оренду основних засобів, інших необоротних активів | 318,20 | 276,81 | 1,17 | 1,01 | -41,39 | -14,95 |

| 8. Податки, збори, інші передбачені законодавством обов’язкові платежі | 1432,27 | 1651,29 | 5,27 | 6,03 | 219,02 | 13,26 |

| 9. Витрати на зберігання, підсортування, пакування та передпродажну підготовку продукції | 118,73 | 100,23 | 0,44 | 0,37 | -18,50 | -18,46 |

| 10. Витрати на транспортування | 747,12 | 719,96 | 2,75 | 2,63 | -27,16 | -3,77 |

| 11. Витрати на охорону ЗРГ | 263,27 | 233,70 | 0,97 | 0,85 | -29,57 | -12,65 |

| 12. Інші поточні витрати діяльності | 198,70 | 112,10 | 0,73 | 0,41 | -86,60 | -77,25 |

| 13. Фінансові витрати | 303,43 | 216,40 | 1,12 | 0,79 | -87,03 | -40,22 |

| 14. Разом поточні витрати | 27158,31 | 27371,75 | 100,00 | 100,00 | 213,44 | 0,78 |

Групування витрат за економічним змістом здійснюється незалежно від форми використання у виробництві того або іншого виду продукції і місця здійснення цих витрат. Це групування застосовується при складанні кошторису витрат на виробництво всієї продукції, що випускається. Складання кошторису необхідне для того, щоб не тільки знати величину собівартості, але і планувати зниження собівартості по елементах витрат. Кошторис потрібен також для складання матеріальних балансів, нормування оборотних коштів, розробки фінансових планів тощо.

Розрахунок собівартості реалізованої продукції закладу ресторанного господарства показано в табл. 2.7.

Таблиця 2.7 - Розрахунок собівартості реалізованої продукції закладу ресторанного господарства на плановий рік

| Найменування продукції | Обсяг реалізації, роздрібного товарообігу тис. грн | Середній процент торговельної націнки, % | Сума націнки ЗРГ,тис. грн. | Собівартість реалізованих товарів, тис. грн |

| Продукція власного виробництва | 3888 | 640 | 3362,59 | 525,41 |

| Закупні товари | 10634,4 | 640 | 9197,32 | 1437,08 |

| Разом | 14522,4 | - | 12559,91 | 1962,49 |

Формування результатів діяльності закладу показано у табл. 2.8.

Таблиця 2.8 - Формування результатів діяльності закладу ресторанного господарства

| № п/п | Показники | Роки | Відхилення,± | Темп зростання, % | |||||

| 2007 | 2008 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||

| 1 | Доходи від реалізації продукції | 52308,19 | 43562,9 | -8745,29 | -20,07509 | ||||

| 2 | Податок на додану вартість | 8718,03 | 7260,48 | -1457,55 | -20,07512 | ||||

| 3 | Чистий дохід від реалізації | 43590,16 | 36302,42 | -7287,74 | -20,07508 | ||||

| 4 | Собівартість реалізованої продукції | 1104,36 | 1167,42 | 63,06 | 5,4016549 | ||||

| 5 | Поточні операційні витрати (без урахування собівартості реалізованої продукції) | 26053,95 | 26204,33 | 150,38 | 0,5738746 | ||||

| 6 | Прибуток від операційної діяльності | 58574,1 | 32859,6 | -25714,5 | -78,25567 | ||||

| 7 | Податок на прибуток | 11714,82 | 6571,92 | -5142,9 | -78,25567 | ||||

| 8 | Чистий прибуток | 63291,13 | 35218,35 | -28072,78 | -79,71066 | ||||

| 9 | Рентабельність реалізації, % | 68,87 | 103,08 | 34,21 | 33,187815 | ||||

0 комментариев