Навигация

10. Энергоресурсы.

100.Поступление топлива.

101.Отпуск топлива.

102.Расход топлива.

103. Энергетический расход топлива.

104.Удельные расходы топлива.

105.Расход топлива на производство тепловой энергии.

106.Специфические показатели органического топлива.

107.Резервные области. [4, c.255]

Следует отметить, что в процессе управления возникает потребность в сборе информации способной помочь управленцу в процессе принятия управленческого решения. Такой сбор информации невозможен без исследования основных экономических аспектов управления предприятиями энергетической отрасли, анализ которых крайне необходим в процессах нормирования и планирования.

2. Экономические аспекты управления тепловыми электростанциями 2.1 Основные производственные фонды тепловых электростанций

В условиях рыночной экономики очень важно четко и однозначно понимать различные виды единовременных затрат: капитал, капиталовложения, инвестиции, производственные фонды, включая основные фонды и оборотные средства.

Экономическая сущность основных производственных фондов - многократное, в течение длительного времени участие в производственном процессе, когда их стоимость постепенно утрачивается (оборудование «стареет») и переносится на производимую продукцию. [13, c.192]

Оборотные фонды и оборотные средства в процессе производства сразу и полностью утрачивают свою стоимость, которая включается в стоимость произведенной продукции.

Целесообразно отметить три коренных отличия основных и оборотных производственных фондов:

1) сохранение основными фондами в течение длительного времени своей формы, а оборотные фонды и средства сразу же в течение производственного цикла свою первоначальную форму теряют, как бы «растворяясь» в производимой продукции;

2) длительный срок службы основных фондов по сравнению с оборотными средствами, которые полностью поглощаются производством за один оборот;

3) длительный, постепенный перенос стоимости на продукцию основными фондами, в то время как оборотные фонды переносят ее на продукцию сразу (за один оборот).

Единовременные затраты и ежегодные расходы отражаются в производственном процессе, когда производственные фонды переносят свою стоимость на продукцию. По форме участия в производстве эти фонды разделяются на основные и оборотные. [14, c.301]

Основные фонды представляют собой денежное выражение средств труда и участвуют в процессе производства длительное время, постепенно, по мере износа утрачивая свою стоимость и перенося ее на производимую продукцию. По технологическому признаку основные фонды подразделяются на:

–здания;

–сооружения;

–передаточные устройства;

–силовые машины и оборудование (в том числе автоматическое);

–рабочие машины и оборудование;

–измерительные и регулирующие приборы и устройства, не установленная техника и прочие машины;

–транспортные средства;

–инструменты;

–производственный и хозяйственный инвентарь;

–прочие основные фонды (малоценные и быстроизнашивающиеся средства труда, капиталовложения и т.д.).

Поскольку в процессе эксплуатации основные фонды изнашиваются, они меняют свою стоимость. Стоимостная оценка основных производственных фондов может рассчитываться:

1) по полной первоначальной стоимости, т.е. по фактическим затратам, произведенным на создание основных фондов, их доставку и монтаж;

2) по полной восстановительной стоимости, т.е. по стоимости воспроизводства основных производственных фондов в современных условиях. Это вызвано тем, что в связи с научно-техническим прогрессом одни и те же виды средств труда, произведенные в разные годы, оцениваются различно, поэтому требуется регулярная переоценка основных фондов.

Восстановительная стоимость производственных фондов определяется как разность между первоначальной стоимостью и величиной морального износа, выраженного в стоимостной форме. В момент ввода в действие новых основных фондов их первоначальная стоимость соответствует восстановительной.

Экономическая сущность участия основных фондов в производстве - постепенный, в течение длительного времени перенос своей стоимости на производимую продукцию при постепенном износе и соответственном снижении собственной стоимости. Этот процесс отражается:

–включением сумм амортизационных отчислений в себестоимость продукции;

–созданием амортизационного фонда, предназначенного в дальнейшем для замены полностью амортизированного оборудования, после его ликвидации, на новое;

–периодической переоценкой основных фондов, постоянным учетом основных фондов по их балансовой или восстановительной стоимости.

Процесс переноса стоимости основных производственных фондов на продукцию происходит в течение всего срока службы оборудования и называется амортизацией.

При исчислении величины амортизационных отчислений необходимо периодически переоценивать основные фонды, что особенно актуально в условиях инфляции, и соответственно рассчитывать амортизационные отчисления от новой, переоцененной стоимости.

Амортизационные отчисления производятся от первоначальной стоимости основных фондов, но по мере переоценки они ведутся от балансовой стоимости, т.е. величины, числящейся на бухгалтерском балансе.

Понятие «срок службы» предусматривает физический износ фондов, в результате которого они (здания, сооружения, оборудование) становятся: физически неработоспособными, и моральное старение фондов, когда они как бы «выходят из моды».

Различаются:

–моральный износ 1-го рода, когда появляется точно такое же оборудование, но продаваемое по более низкой цене, вследствие чего амортизационные отчисления на их износ могли бы быть меньшими;

–моральный износ 2-го рода, когда на рынке появляется оборудование того же назначения, но с улучшенными технико-экономическими характеристиками, более экономичное, например с меньшим удельным расходом топлива или энергии на единицу продукции, т.е. его применение сократило бы эксплуатационные расходы. [15, c.94]

Если учитывать не только физический, но и моральный износ, то срок службы становится не реальным календарным понятием, а технико-экономической категорией, нужной для расчета норм амортизации.

Нормы амортизации разрабатываются и диктуются государством централизованно, так что реальные собственники не могут их менять по собственному усмотрению, стремясь к ускоренной амортизации оборудования для его скорейшего обновления.

В то же время было предложено установить особые нормы и правила начисления амортизации для целей налогообложения. Интересно заметить, что если сумма начисленных амортизационных отчислений по данным бухгалтерского учета меньше суммы амортизации, принимаемой для целей налогообложения, то корректировка (уменьшение) налогооблагаемой прибыли не предусмотрена.

Рассмотрим на конкретных примерах порядок начисления амортизации в зависимости от выбранного способа и влияние этой величины на налогооблагаемую прибыль. Если срок полезного использования объекта основных средств в технических условиях отсутствует и не установлен в централизованном порядке, то он должен определяться исходя из:

–ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

–ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы планово-предупредительных и всех видов ремонта;

–нормативно-правовых и других ограничений использования этого объекта (например, амортизация).

2.2 Производственные мощности тепловых электростанцийВеличина основных производственных фондов, как правило, определяет производственную мощность (производительность) любых предприятий, в том числе тепловых электростанций и энергетических объектов на промышленных предприятиях.

Производственная мощность - потенциальная способность предприятия (цеха, участка, рабочего места) производить максимальное количество определенной продукции или выполнять определенный объем работ в течение определенного периода времени (часа, года) при условии:

а) применения самой передовой технологии;

б) должного технического оснащения;

в) полного устранения аварий;

г) необходимого материально-технического обеспечения;

д) обеспеченности производственным и необходимым управленческим персоналом;

е) полного использования рабочего времени.

В энергетике мощности измеряются:

–для электроэнергетических объектов в кВт и МВт;

–для объектов теплоэнергетики в Гкал/ч;

(Калория и ее производные являются внесистемными единицами, однако исчисление в тепловых кВт или в ГДж пока нетипично, поскольку нет приборов, отградуированных в системе СИ.)

Для объектов, производящих холод в Гкал холода/ч; при производстве сжатого воздуха и газов, при перекачке воды в куб.м/ч. [4, c.241]

Большинство энергетических мощностей исчисляются за час. Энергетическая производительность зависит еще от одного, не указанного выше условия - от объема и мощности, требуемых потребителям. Так же, как и в энергосистемах, в промышленной энергетике мощности исчисляются за 1 ч.

В энергетике принят ряд следующих определений, касающихся энергетических производственных мощностей:

–установленная мощность - суммарная паспортная мощность энергетического оборудования;

–рабочая мощность - мощность, с которой оборудование может работать при максимальной нагрузке потребителя;

–диспетчерская мощность - мощность, заданная диспетчерским графиком нагрузки.

Наличие резервов мощности отражает специфику энергетики, поскольку здесь происходит одновременное производство и потребление энергетической продукции - энергии, которая (кроме топлива) не может запасаться в сколько-нибудь значительных количествах.

Для объектов энергетики понятие резерва (обычно резерва электрической мощности) связано с разностью рабочих и диспетчерских мощностей. Эти энергетические резервы классифицируются:

1. по готовности к несению нагрузки:

–холодный, когда оборудование простаивает и необходимо некоторое время для его включения в работу;

–горячий (или вращающийся) резерв, когда оборудование находится в оте (недогруженное или на холостом ходу) и готово в любой момент к несению нагрузки;

2. по назначению:

–нагрузочный (или частотный), необходимый для покрытия возрастающей нагрузки;

–аварийный - для замещения мощности оборудования, которое может аварийно выйти из строя;

–ремонтный - для замещения ремонтируемого оборудования;

–народнохозяйственный - для покрытия нагрузок вновь вводимых потребителей.

2.3 Оборотные фонды и оборотные средства на тепловых электростанцияхДля того чтобы любой объект начал работать, недостаточно иметь только производственные мощности в соответствии с вложением капитала в основные фонды, составляющие средства труда. Необходимы еще сырье, материалы и другие средства обеспечения производства, называемые предметами труда.

Эти затраты впоследствии будут компенсированы при получении суммы реализации за проданную продукцию. Но в самом начале производственной деятельности этих средств еще нет и приходится их авансировать - создавать оборотные фонды и оборотные средства. [16, c.149]

Оборотные средства - это авансированный капитал, который полностью поглощается в процессе производства; эти средства примерно равны величине эксплуатационных расходов за один их оборот. Оборотные средства - это оборотные фонды и средства обращения в денежном выражении. Часть их функционирует в сфере производства, другая - в сфере обращения. Делятся на собственные и заемные (кредиты банка), нормируемые и ненормируемые.

Оборотные фонды - часть производственных фондов предприятий, целиком потребляемая в одном производственном цикле и полностью переносящая свою стоимость на производимый продукт. Состоят из предметов труда, производственных запасов и незавершенной продукции.

Оборотный капитал - часть производительного капитала (затраты на сырье, материалы, рабочую силу), которая переносит свою стоимость на вновь созданный продукт полностью и возвращается собственнику я денежной форме в конце каждого кругооборота капитала.

Фонд обращения - средства предприятий, функционирующие в сфере обращения; составная часть (более 20 %) оборотных средств. Включают также средства снабженческих, сбытовых и торговых организаций, запасы готовой продукции, денежные суммы в кассе предприятия, на его счете в банке и в расчетах.

Оборотные фонды в энергетике включают сырье (предмет труда, составляющий вещественную основу изготовляемого продукта, являющийся сам продуктом труда другого предприятия и обладающий стоимостью), топливо, вспомогательные материалы, малоценные и быстроизнашивающиеся предметы (на складах предприятия), незавершенное производство (предметы труда, находящиеся в стадии обработки) и полуфабрикаты собственного изготовления (в процессе производства).

Наряду с оборотными фондами, занятыми в сфере производства (топливо, вспомогательные материалы и т.п.), предприятие располагает средствами, находящимися в сфере обращения (деньги в банке, абонентская задолженность за потребленную энергию и т.п.), т.е. фондами обращения. [17, c.93]

Оборотные фонды и фонды обращения, выраженные в денежной форме, составляют оборотные средства предприятия. Оборотные средства совершают кругооборот в производстве и обращении, последовательно принимая форму то оборотных фондов (в виде производственных материальных запасов и незавершенного производства), то фондов обращения (в виде денежных средств).

Подавляющая часть оборотных средств относится к нормируемым; к ненормируемым оборотным средствам относятся товары, отгружаемые покупателям, денежные средства и средства в расчетах. Нормирование оборотных средств заключается в установлении норм запаса в днях и нормативов в денежном выражении.

Оборот - это время от начала работы до получения оплаты за продукцию или, в последующие периоды, за время между получением платежей за произведенную и проданную продукцию.

Отношение календарного времени (года) ко времени оборота называется скоростью оборота.

Как указывалось выше, состав оборотных фондов и средств почти такой же, как и состав годовых издержек производства (годовых эксплуатационных расходов). Однако здесь необходимо предусмотреть только самые неотложные платежи - на приобретение средств труда (основных и вспомогательных сырья, материалов, топлива, энергии, воды и т.п.) и покрытие некоторой части прочих (в энергетике - общесистемных, общестанционных или общесетевых) расходов. Отчисления в амортизационный и ремонтный фонды, оплату части налогов, включаемых в себестоимость, и процентов по кредитам можно производить за пределами времени оборота, в течение года (или, как это делается на практике, раз в году). Отсюда вырисовывается состав оборотных фондов и средств и его отличие от состава издержек.

Таким образом, экономическая категория «оборотные фонды и оборотные средства»:

–это авансированный капитал, в течение оборота не дающий дохода, прибыли, поэтому его величину стремятся минимизировать;

–они состоят из оборотных фондов, имеющих материальное выражение - топливо, сырье, материалы и т.п.; и оборотных средств, представляющих собой денежные средства в банке (депозиты) и предназначенных для выплаты заработной платы и оплаты услуг в течение периода оборота;

–оборотные фонды и средства полностью поглощаются в процессе производства и всю свою стоимость переносят на продукцию;

–характеризуются скоростью оборота, равным отношению календарного фонда времени ко времени оборота. [18, c.273]

Таким образом, проведенное исследование основных экономических аспектов управления на тепловых электростанций показывает некоторые особенности связанные, прежде всего с особенностями энергетической отрасли.

Энергетика производственный фонд кадр3. Труд, кадры и оплата труда не тепловой электростанции

Персонал всех промышленных, в том числе и энергетических, предприятий подразделяется на промышленно-производственный (ППП), работающий в основном, обеспечивающем и обслуживающем производствах; и непроизводственный, работающий в жилищно-бытовых, коммунальных, медицинских, продовольственных, пожарных службах, в столовых, военизированной охране и других подсобных подразделениях предприятия.

Промышленно-производственный персонал делится на эксплуатационный, ремонтный и административно-управленческий.

Для работы в энергетике - на электрических станциях, в сетевых и других предприятиях, входящих в энергообъединения, требуется большой круг различных профессий и специальностей.

Промышленно-производственный персонал подразделяется на следующие категории:

–рабочие, непосредственно обслуживающие производственные процессы в основном, обеспечивающем и обслуживающем производстве;

–служащие, выполняющие преимущественно вспомогательные и административно-управленческие функции;

–инженерно-технические работники (ИТР), осуществляющие техническое, экономическое и организационное руководство производственно-хозяйственной деятельностью всего энергопредприятия, для чего требуется высшее или среднее специальное образование;

–младший обслуживающий персонал (МОП), выполняющий простые вспомогательные работы, как правило, не требующие профессиональной подготовки - уборку, охрану и т.п.;

ученики различных специальностей и профессий, включая стажеров, временно прикомандированных для освоения новшеств и пр. [4, c.254]

Для рабочих специальностей устанавливаются разряды, например, слесарь 3-го разряда, электромонтер 5-го разряда. Всего обычно, согласно тарифно-квалификационному справочнику, присваиваются шесть разрядов - с 1-го по 6-й в порядке возрастания квалификации.

Инженерно-техническим работникам обычно присваиваются категории: инженер 1-й категории, инженер-экономист 3-й категории, инженер-наладчик 2-й категории и т.д. Здесь квалификация оценивается в обратном порядке - самая высокая категория обычно 1-я, большие номера - более низкая квалификация. В редких случаях встречается категория выше 1-й - «нулевая».

Ввиду непрерывного характера энергетических производственных процессов на энергопредприятиях и вообще в энергетике работа ведется круглосуточно, поэтому значительная часть эксплуатационного персонала образует дежурный персонал.

Особая ответственность за бесперебойность энергоснабжения (см. целевую функцию энергетики) приводит к необходимости постоянного ремонтного обслуживания энергооборудования, в связи с чем на энергопредприятиях (на электростанциях или в энергосистемах) содержится значительное количество ремонтников, численность которых иногда составляет до 70% общего состава энергетического персонала. [4, c.239]

Сложное энергооборудование требует от энергетиков высокой профессиональной квалификации, знания помимо своей прямой специализации правил технического обслуживания и техники безопасности (ТО и ТБ) при работе с энергоустановками, которые постоянно усложняются при освоении все более сложного энергетического оборудования. Это требует, как ни в одной другой профессии, постоянного повышения деловой и производственной квалификации.

В условиях рыночных отношений для работы в промышленности, в том числе и в энергетике, все большее значение приобретают экономические знания. Они становятся необходимыми не только руководящему составу, всем работникам аппарата управления энергопредприятий и энергосистем, но и руководителям более мелких подразделений - начальникам цехов, участков, бригадирам, что также требует специальной подготовки и переподготовки.

Любой труд должен быть определенным образом организован. Основные термины и понятия по организации труда следующие:

–организация труда - система мероприятий, обеспечивающих рациональное использование рабочей силы, которая включает соответствующую расстановку людей в процессе производства, разделение и кооперацию, методы нормирования и стимулирования труда, организацию рабочих мест, их обслуживание и необходимые условия труда;

–разделение труда - разграничение деятельности людей в процессе совместного труда;

–кооперация труда - совместное участие людей в одном или разных, но связанных между собой процессах труда;

–метод труда - способ осуществления процессов труда, характеризующихся составом приемов, операций и определенной последовательности их выполнения.

Любой труд осуществляется на рабочем месте - производственном, рабочем или управленческом, служебном. Вне зависимости от назначения этого места оно должно характеризоваться рядом понятий:

–рабочее место - зона, оснащенная необходимыми техническими средствами, в которой совершается трудовая деятельность исполнителя или группы исполнителей, совместно выполняющих одну работу или операцию;

–организация рабочего места - система мероприятий по оснащению рабочего места средствами, предметами труда и услугами, необходимыми для осуществления трудового процесса;

–условия труда - совокупность факторов производственной среды, оказывающих влияние на здоровье и работоспособность человека в процессе труда. [18, c.307]

Труд характеризуется также интенсивностью и качеством:

–интенсивность труда - степень расходования рабочей силы в единицу времени;

–качество труда - степень сложности, напряженности и хозяйственного значения труда.

Для соблюдения нормальных условий труда, уровня его производительности, а также для планирования труда как составной части производственно-хозяйственной деятельности труд должен нормироваться.

Нормирование труда - установление меры затрат труда на изготовление единицы продукции или выработки продукции в единицу времени, выполнение заданного объема работ или обслуживание средств производства в определенных организационно-технических условиях.

Применяются следующие виды норм:

Норма выработки - производство определенного количества продукции или выполнение определенного объема работы в единицу времени (час, смену и др.).

Норма времени - время, затрачиваемое на производство единицы продукции или выполнение единицы работы.

Норма обслуживания - количество единиц оборудования, обслуживаемого одним человеком.

Норма численности - количество работников, необходимое для обслуживания определенного оборудования или группы единиц оборудования.

Как видим, эти нормы образуют две пары, где каждая является обратной по отношению к другой: норма выработки - норма времени, норма обслуживания - норма численности.

Для нормирования управленческого труда применяется также норма управляемости - количество людей, которыми может эффективно управлять один руководитель. По психофизическим возможностям среднего человека это количество составляет 7-8 человек. Так, если в бригаде количество работников больше восьми, то бригадиру требуется заместитель, который, сам подчиняясь бригадиру, от его имени будет управлять частью бригады, не более чем 7-8 подчиненными.

Широкое распространение получила бригадная форма организации труда или коллективный подряд. Эффективность этой формы доказана жизнью, однако такая организация целесообразна только там и тогда, где и когда имеется возможность:

–четко определить конечный результат трудовой деятельности;

–достоверного дифференцированного учета этих результатов, расходов сырья, материалов и энергии;

–выделить бригаде (коллективу) рабочую зону и закрепить за ней необходимое оборудование и оснастку;

–бесперебойно обеспечивать необходимым сырьем, материалами и комплектующими;

–оценить прибыльность производственно-хозяйственной деятельности бригады (коллектива) как обособленной коммерческо-хозяйствен-ной производственной единицы. [19, c.181]

Нормирование труда в энергетике имеет ряд особенностей, связанных прежде всего со спецификой отрасли. Так, нормы выработки и времени могут использоваться только в энергоремонтном производстве и неприменимы в основной деятельности энергетиков при производстве различных видов энергии и энергоносителей и снабжении ими потребителей, поскольку объем энергетического производства зависит только от потребителей.

Наиболее употребительны в энергетике нормы обслуживания и нормы численности. Однако и здесь возникают сложности, так как при многообразии энергетического оборудования трудно оценить, сколько и какое оборудование должен обслуживать один человек. Для этого применяются условные единицы: единица ремонтосложности энергооборудования, с помощью которой оценивается практически любое оборудование; либо человеко-часы или нормо-часы для обслуживания соответствующих видов энергетического оборудования (подробнее рассмотрено в разделе об экономике и организации ремонтного обслуживания). [4, c.334]

Для установления трудовых норм выработан ряд приемов и методов, получивших распространение в отечественной науке и практике. Некоторые из них, наиболее трудоемкие и методически сложные, применяются только исследовательскими организациями, выполняющими работу по заказам предприятий. Многие могут применяться непосредственно работниками производственных предприятий - сотрудниками отделов труда и зарплаты.

На практике используются такие методы нормирования труда:

–хронометраж и самохронометраж рабочего времени, при котором устанавливаются фактические трудозатраты на проведение различных трудовых операций, связанных с выпуском продукции или выполнением работы (хронометраж применяется как рабочий прием и в других методах нормирования);

–экспериментальный метод, когда нормы разрабатываются при проведении специальных испытаний, которым добровольно подвергаются отдельные работники;

–метод моментных наблюдений, состоящий в периодических записях о характере выполняемых работ в каком-либо трудовом коллективе (бригаде, отделе и т.п.) и последующей специальной обработке этих наблюдений, в результате чего устанавливаются нормы трудозатрат на выполнение определенных работ;

–метод нормирования по элементам движений, представляющий собой сравнение фактического времени на выполнение отдельных движений (поднял руку, повернулся, нагнулся и т.д.) с временем усредненным, необходимым, исходя из физиологических возможностей человека.

Есть и другие, менее распространенные методы нормирования трудовых процессов, которые применяются специализированными организациями, впоследствии публикующими результаты своих исследований и практические рекомендации.

Для других энергетических и неэнергетических объектов коэффициент обслуживания может рассчитываться с использованием других единиц, наиболее подходящих для конкретных условий. Так, в сетевых предприятиях он может иметь размерность километр/чел., т.е. показывает, сколько километров сетей обслуживается одним работником предприятия. Для наладчиков на заводах этот коэффициент может иметь размерность станков/чел., для авторемонтников - автомашин/чел., причем условных автомашин, усредненных (легковых различного класса, грузовых разной грузоподъемности) по показателям обслуживания, и т.д. Долгое время здесь оставался дискуссионным также вопрос о численности персонала - производительность труда, какого именно персонала оценивается: только рабочего, промышленно-производственного или общего, включая административно-управленческий? Сегодня в большинстве случаев участвующим в производственно-хозяйственной деятельности считается весь персонал, поскольку ни без инженерно-технических работников, ни без управленцев производственно-хозяйственный процесс не может осуществляться должным образом.

Эти показатели, как видим, не зависят от годового производства энергии или энергоносителей, а оценивают трудоемкость работ по поддержанию оборудования в постоянной эксплуатационной готовности, обеспечению его работоспособности и нужной производительности.

Оплата труда в энергетике строится так же, как и во всей промышленности. Здесь применяются сдельная, повременная и аккордная (единовременная за выполненную работу) системы оплаты.

Сдельная оплата предусматривает разновидности: прямая сдельная, сдельно-прогрессивная и сдельно-премиальная системы. Применяются такие формы заработной платы в тех случаях, когда для каждого работника легко можно установить и проконтролировать объемы выполняемой им работы или выработки продукции. В энергетике это относится преимущественно к ремонтным работам, при индустриальных методах ремонта, когда основные работы выполняются в стационарных условиях, по типу машиностроительного производства. [12, c.184]

Прямая сдельная оплата - по установленным ставкам производство единицы продукции или работы. Иногда такая оплата предусматривает выполнение установленных норм выработки или времени, и размер оплаты напрямую зависит от объема произведенной продукции или работы.

Сдельно-прогрессивная система включает оплату за определенный, рассчитанный по нормам объем выработанной продукции или выполненной работы так же, как и при прямой сдельной. А вот производство продукции или работы сверх установленного объема оплачивается уже по повышенным ставкам. Тогда чем больше превышается установленный нормами объем производства, тем выше, с прогрессивным возрастанием, оказывается заработок работника.

При сдельно-премиальной системе оплата за установленный объем выработки ведется по прямой сдельной, но при перевыполнении планового задания работники премируются, причем размер премий чаще всего устанавливается в определенном размере за каждый процент перевыполнения задания против установленных норм.

На энергопредприятиях сдельные формы оплаты труда применяются в ремонтном хозяйстве, в строительных предприятиях энергообъединений, почти во всех вспомогательных подразделениях, где объемы производства известны или могут планироваться; но не могут использоваться в основном энергетическом производстве, поскольку его объемы от энергетиков не зависят.

Повременная система оплаты труда также имеет свои разновидности: простая повременная (система тарифных ставок или должностных окладов) и повременно-премиальная. Эта форма оплаты ранее основывалась на тарифно-квалификационной системе, которая включала единую тарифную сетку и тарифно-квалификационный справочник, где устанавливались зависимости степени сложности определенных работ от уровня квалификации работников, имеющих право эту работу выполнять.

Система тарифных ставок в недавнем прошлом устанавливалась практически для всех отраслей материального производства единой по всей стране. Сейчас эта система, во-первых, носит рекомендательный характер, и во-вторых, предусматривает не фиксированные тарифные ставки, а соотношения между ставками разных разрядов - тарифные коэффициенты. [4, c.299]

Как и в случае с основными экономическими аспектами управления, в процессе оплаты труда персонала тепловых электростанций выявлены некоторые особенности обусловленные спецификой отрасли.

Заключение

В заключении можно сделать следующие выводы.

Несомненно, экономика и управление на предприятиях энергетического комплекса, а конкретно ТЭС имеет свои особенности. В основном особенности выявляются в процессах планирования, нормирования, а также в процессе экономического анализа деятельности предприятия.

Так большей частью интерес для управления представляют основные производственные фонды ТЭС.

Экономическая сущность основных производственных фондов ТЭС - многократное, в течение длительного времени участие в производственном процессе, когда их стоимость постепенно утрачивается (оборудование «стареет») и переносится на производимую продукцию.

Оборотные фонды и оборотные средства в процессе производства сразу и полностью утрачивают свою стоимость, которая включается в стоимость произведенной продукции.

Также в процессе экономического анализа деятельности ТЭС представляет интерес такой показатель как производственные мощности. Наличие резервов мощности отражает специфику энергетики, поскольку здесь происходит одновременное производство и потребление энергетической продукции - энергии, которая (кроме топлива) не может запасаться в сколько-нибудь значительных количествах.

Энергетика является очень капиталоемкой отраслью материального производства, на каждого энергетика приходится больше производственных фондов (показатель фондовооруженности), чем на работника в других отраслях промышленного производства. Так, в промышленной энергетике при численности производственного персонала в энергослужбе предприятия около 10 % от общего количества, доля производственных фондов, относящихся к энергетике предприятия, с учетом энергетической части технологического оборудования, составляет до 70 % основных фондов промышленного предприятия.

Особое значение на ТЭС представляет персонал, управление им и оплата труда производственного персонала. Ведь в сфере труда на предприятиях энергетического комплекса также обнаруживаются свои особенности, по большей части заключающееся в особенностях оборудования и высокой стрессовости труда на подобных предприятиях.

Сложное энергооборудование требует от энергетиков высокой профессиональной квалификации, знания помимо своей прямой специализации правил технического обслуживания и техники безопасности (ТО и ТБ) при работе с энергоустановками, которые постоянно усложняются при освоении все более сложного энергетического оборудования. Это требует, как ни в одной другой профессии, постоянного повышения деловой и производственной квалификации.

В условиях рыночных отношений для работы в промышленности, в том числе и в энергетике, все большее значение приобретают экономические знания. Они становятся необходимыми не только руководящему составу, всем работникам аппарата управления энергопредприятий и энергосистем, но и руководителям более мелких подразделений - начальникам цехов, участков, бригадирам, что также требует специальной подготовки и переподготовки.

Также видится важным постоянный мониторинг экономических оценок проводимых на предприятиях энергетического комплекса.

Экономические оценки проводятся как для действующих предприятий, так и для проектируемых инноваций. При этом различия могут состоять только в применяемых для сравнения эталонах - нормативных сроках окупаемости, коэффициентах эффективности, банковских процентных ставок и т.п., не изменяя самой методологии и системы оценочных показателей.

Все методы экономических оценок следует классифицировать в двух плоскостях: по их новизне в отечественной практике - традиционные и современные; по отношению к фактору времени - без учета продолжительности процесса инвестирования и времени действия инвестиций и с учетом этого, т. е. без учета и с учетом фактора времени.

Таким образом, можно подытожить утверждением что экономика и управление на ТЭС и предприятиях энергетического комплекса довольно сложная и вместе с тем интересная тема, заслуживающая внимания и дальнейшего изучения.

Список использованной литературы

1. Ребрин Ю.И. Основы экономики и управления производством: Конспект лекций. Таганрог: Изд-во ТРТУ, 2000. 145 с.

2. Кейлер В.А. Экономика предприятия: Курс лекций М.: ИНФРА-М; Новосибирск: НГАЭИУ, «Сибирское соглашение», 2003

3. Бакадаров В.Л., Алексеев П.Д., Финансово - экономическое состояние предприятия. Практическое пособие. - М.: издательство «ПРИОР», 2000 - 205с.

4. Рогалёв Н.Д., Экономика энергетики. - М.: Издательство: МЭИ, 2005

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. - Минск: «Новое знание», 2000 - 688с.

6. Экономика организации (предприятий): Учебник для вузов. Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандира. - М.: ЮНИТИ-ДАНА, 2003

7. Экономика предприятия: учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф., В.А. Швандира- 5-е изд., перераб/ и доп. - М.: ЮНИТИ-ДАНА, 2008

8. Экономика промышленности. Под ред. А.И. Барановского, Н.Н. Кожевникова, Н.В. Пирадовой. Том 2. Часть 1. – М.: Издательство: МЭИ, 1998

9. Выварец А.Д. Экономика предприятия: учебник для студентов вузов.- М.: ЮНИТИ-ДАНА, 2007

10. Экономика предприятия: Тесты, задачи, ситуации: учеб. Пособие для студентов вузов/Под ред. В.Я. Горфинкеля, Б.Н. Чернышева. -4-е изд.. перераб. и доп.- М.: ЮНИТИ-ДАНА, 2007

11. Новицкий Н.И. Основы менеджмента: Организация и планирование производства. – М.: Финансы и статистика, 1998

12. Хунгуреева И.П., Шабыкова Н.Э., Унгаева И.Ю. Экономика предприятия: Учебное пособие. – Улан-Удэ, Изд-во ВСГТУ, 2004

13. Экономика и статистика предприятия. / Под ред. Ильенкова С.Д., Сиротиной Т.П., Москва, - 2003.

14. Экономика предприятия М.С. Мокий Л.Г. Скамай, М.И. Трубочкина Москва 2002.

15. Экономика предприятия О.И.Волкова М Инфра - М, 2001г.

16. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. –3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2000. –718с.

17. Экономика предприятия: Учебник/Под ред.А.Е. Карлика, М.Л. Шухгалтера. – М.: ИНФРА. 2001.

18. Яркина Т.В. Основы экономики предприятия: Краткий курс. Учебное пособие для студентов вузов и средних специальных заведений. М., 2000.

19. Еренберг Р. Дж., Смит Р.Дж. «Современная экономика труда: теория и государственная политика», Хаппер Коллинс, Колливер Пабликейшнс, гл. 11, с. 363-398.

Похожие работы

... до последнего времени была ориентирована на докритическое давление p0=16,3 – 18 МПа. За рубежом на паросиловых тепловых электростанциях редко встречается столь глубокий расчетный вакуум, как на наших ТЭС – при tохл.в=12 0С, хотя это существенно усложняет создание мощных турбин. Только в странах бывшего СССР длительное время эксплуатировались быстроходные пятицилиндровые турбины насыщенного пара ...

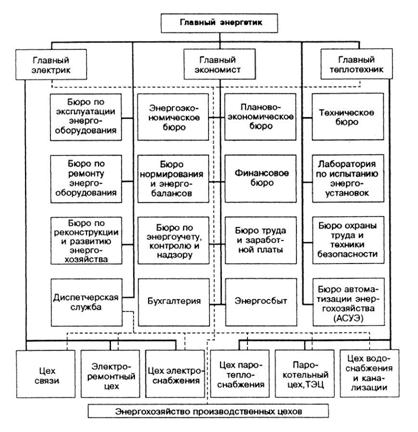

... работы. Примерная схема управления энергетическим хозяйством предприятия в условиях хозяйственной самостоятельности приведена на рисунке 2. Рисунок 2 – примерная схема управления энергетикой на промышленном предприятии в условиях хозяйственной самостоятельной энергослужбы Основные задачи функциональных подразделений энергослужбы традиционных и вводимых для экономической поддержки ...

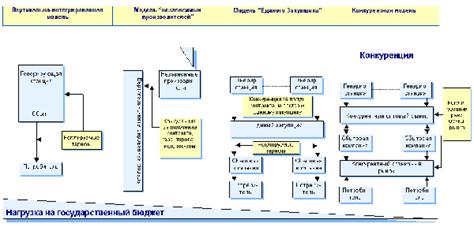

... которую в пределах инвестиционных обязательств и в контексте государственной энергетической политики постепенно могли бы реализовать частные стратегические инвесторы. 2.3. Приватизация и приток инвестиций в тепловую энергетику Украины. На основании вышеизложенного следует отметить, что для приватизации украинской теплоэнергетики существуют два весомых основания: - потребность в более ...

... что в России уже назревает дефицит генерирующих мощностей, при котором освобождение цен на электроэнергию будет просто невозможным. 3. Российский опыт регулирования и реструктуризации электроэнергетики 3.1 Современное состояние отрасли, ее регулирование в российской экономике В результате проведенных реформ электроэнергетика России, за исключением атомной, была приватизирована. На базе ...

0 комментариев