Навигация

Неоднозначность отнесения затрат к одной группе;

67356

знаков

11

таблиц

1

изображение

2. Неоднозначность отнесения затрат к одной группе;

3. Невозможность применения для сравнительного анализа себестоимости однородных товаров, производимых разными предприятиями.

Можно сопоставить полные себестоимости одинаковых товаров разных производителей, но качественный анализ структуры себестоимости провести будет невозможно, а именно, невозможно оценить влияние организационной структуры предприятия, доли постоянных затрат на величину себестоимости.

Одной из относительно новых систем калькулировани себестоимости является функционально-стоимостная система калькулирования себестоимости или система ABC (Activity Based Costing), получившая получила широкое распространение в западных компаниях различных отраслей.

Принципиальное отличие указанной системы учета затрат от традиционных состоит в порядке распределения косвенных (накладных) расходов.

Вся производственно-хозяйственная деятельность разбивается на функции. Чем сложнее деятельность, тем большее количество функций будет выделено. Первоначально косвенные затраты переносятся на ресурсы пропорционально выбранным драйверам (параметрам распределения), поэтому выделяются все ресурсы, необходимые для выполнения каждый функции.

Каждому виду деятельности выбирается носитель затрат (факторы, вызывающие изменение затрат), который выражается в соответствующих единицах измерения (например, для функции обслуживания оргтехники предприятия носителем затрат может быть количество единиц техники, для функции управления персоналом – количество сотрудников). Через систему носителей затрат косвенные расходы распределятся на конкретные товары.

Основные достоинства этой системы учета:

- точное определение производственных затрат, возможность устранить непроизводительные расходы;

- эффективный механизм управления затратами и прибылью, поскольку позволяет определить «вклад» каждого вида продукции, каждого клиента, каждой географической зоны в общий финансовый результат;

- возможность контроля не только объема затрат, но и причин их появления;

- возможность применения в качестве инструмента разработки эффективной ценовой и маркетинговой политики.

Указанная система позволяет значительно снизить затраты предприятий, усовершенствовать взаимосвязи между отдельными подразделениями, поэтому имеет большие перспективы внедрения в казахстанских предприятиях.

Отличие функциональной системы от традиционных методов учета затрат заключается в том, что в рамках традиционных финансовых и бухгалтерских методов деятельность компании оценивается по функциональным операциям, а не по услугам, предоставляемым заказчику. Расчет эффективности функциональной единицы производится по исполнению бюджета вне зависимости от того, приносит ли она пользу клиенту компании. Напротив, функционально-стоимостной анализ – это инструмент управления процессами, измеряющий стоимость выполнения услуги. Оценка выполняется как для функций, увеличивающих ценность услуги или продукта, так и с учетом дополнительных функций, которые этой ценности не меняют. Если традиционные методы вычисляют затраты на некоторый вид деятельности лишь по категориям расходов, то функционально-стоимостная калькуляция показывает стоимость выполнения всех этапов процесса.

К недостаткам данной системы калькулирования себестоимости относятся:

1. Процесс описания функций может оказать излишне детализированным, кроме того, модель иногда слишком сложна и ее трудно поддерживать.

2. Часто этап сбора данных об источниках данных по функциям (activity drivers) недооценивается

3. Для качественной реализации требуются специальные программные средства.

4. Модель часто устаревает в связи с организационными изменениями.

5. Реализация часто рассматривается как ненужная «прихоть» финансового менеджмента, не достаточно поддерживается оперативным руководством.

«Директ-костинг» - западная система производственного учета, возникшая и развивающаяся в условиях рыночной экономики. Сущность какого-либо понятия должна быть отражена в его названии. Наименование «директ-костинг» означает учет прямых затрат. На первых этапах практического применения этой системы в себестоимость, исчисляемую по переменным затратам, включались только прямые расходы, а все виды косвенных списывались непосредственно на финансовые результаты. Вследствие этого общая сумма переменных затрат совпадала с суммой прямых, что и нашло свое отражение в названии системы и свидетельствует о том, что оно появилось не случайно. В дальнейшем себестоимость, определяемая по системе «директ-костинг» стала учитываться не только в части прямых переменных затрат, но и в части переменных косвенных затрат. Иными словами, она стала калькулироваться на основе только производственных затрат, т.е. издержек, непосредственно связанных с изготовлением данной продукции, выполнением работ или оказанием услуг, даже если они косвенные. Отсюда налицо некоторая условность данного названия. Поэтому часто эту систему называют «Variable costing» - учет переменных затрат.

Отметим следующие отличительные особенности системы «директ-костинг»:

1) разделение производственных затрат на переменные и постоянные;

2) калькулирование себестоимости продукции по ограниченным затратам;

3) много стадийность составления отчетов о доходах.

4) разработка методики экономико-математического и графического представления и анализа отчетов для прогноза чистых доходов.

5) возможность изучения взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью.

Главной особенностью «директ-костинга» является разделение производственных затрат на постоянные и переменные части и осуществление учета планирования и калькулирования себестоимости продукции только на основе переменных затрат. Постоянные затраты при этой системе не включаются в расчет себестоимости продукции, а как расходы данного периода списываются с полученного дохода в течение того периода, в котором они были произведены.

Принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным обще-производственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются.

Общехозяйственные расходы также исключаются из калькулирования. Они являются периодическими и в конце отчетного периода списываются непосредственно на финансовый результат.

Таким образом, можно сформулировать основные черты системы «директ-костинг», базирующегося на методе «затраты-выпуск», которыми являются:

- направленность учета на конечный результат, что достигается путем расчета сумм покрытия (маржинального дохода) по каждому направлению деятельности в целом по предприятию;

- определение сумм покрытия в разрезе групп продуктов, центров ответственности, покупателей, зон реализации и т.д.;

- учет по изделиям только переменных затрат и определение переменной себестоимости путем дебетования счета «Основное производство» и кредитования счетов «Материалы», «Расчеты с персоналом по заработной плате» и т.д. на сумму переменных затрат, пропорциональных выпуску продукции;

- списание постоянных затрат в части общепроизводственных и общехозяйственных расходов на уменьшение финансового результата.

Основные преимущества указанной системы:

- установление взаимосвязи между объемом производства, величиной затрат и прибылью;

- определение точки безубыточности, т.е. минимального объема производства, при котором предприятие не получит убытка;

- возможность применения более гибкой системы ценообразования и установление нижней цены единицы продукции, что особенно эффективно при неполной загрузке производственных мощностей и уменьшает затоваривание продукции на складе;

- упрощение расчета себестоимости (по сравнению с системой учета полных затрат), поскольку отсутствует процедура распределения постоянных расходов по видам продукции;

- возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, что позволяет планировать цены и скидки на определенный объем продаж.

Однако система учета переменных затрат не лишена некоторых недостатков:

1. Ведение учета затрат только по производственной себестоимости не отвечает требованиям законодательства Республики Казахстан в части формирования себестоимости;

2. Отсутствие информации о полной себестоимости единицы продукции.

Далее проведем анализ применения двух систем калькуляции на материалах ТОО «Электромонтаж».

2 Сравнительный анализ систем калькуляции себестоимости: Абзорпшен-костинг и Директ-костинг 2.1 Калькуляция себестоимости продукции с полным распределением затрат в системе Абзорпшен – костинг

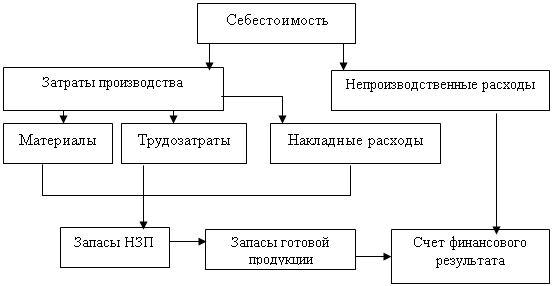

Исследование теоретических основ систем калькуляции себестоимости позволило сделать заключение о том, что с позиций порядка включения затрат в себестоимость продукции все методы учета затрат и калькулирования себестоимости продукции можно разделить на два вида:

- калькуляция себестоимости продукции с полным распределением затрат (Абзорпшен – костинг),

- калькуляция себестоимости продукции по переменным издержкам (Директ – костинг).

Рассмотрим процедуру определения себестоимости продукции с полным распределением затрат в системе Абзорпшен – костинг на примере действующего предприятия ТОО «Электромонтаж».

Как было рассмотрено в первой главе курсовой работы, система калькуляции себестоимости с полным распределением затрат основана на следующих принципах:

- в состав себестоимости продукции включаются не только переменные затраты (материалы и трудозатраты), но и вся сумма накладных расходов (постоянных и переменных);

- непроизводственные затраты не распределяются на готовую продукцию, а относятся на расходы периода (счет прибылей и убытков) и исключаются из оценки товарно – материальных запасов;

- применение этой оценки товарно – материальных запасов для внешней отчетности.

Анализируемое предприятие ТОО «Электромонтаж» находится по адресу пос. Аршалы Акмолинской области. Основным видом деятельности предприятия ТОО «Электромонтаж» является производство электротехнического оборудования.

Производство электротехнического оборудования - сложный и длительный процесс, характеризуется, как правило, разнородностью структуры технологического процесса в зависимости от вида изделия.

Номенклатура изделий и их доля в общем объеме производства на предприятии ТОО «Электромонтаж» представлена в таблице 1.

Таблица 1

Номенклатура выпускаемых изделий предприятием ТОО «Электромонтаж»| № п/п | Вид продукции | Доля вида в общем объеме производства |

| 1 | Эл\двигатели | 80,9 |

| 2 | Трансформаторы | 6,1 |

| 3 | Пускатели | 6,3 |

| 4 | Ротор | 1,3 |

| 5 | Изоляторы | 0,8 |

| 6 | Щитовые автоматы | 0,5 |

| 7 | Распред.устройства | 1,4 |

| 8 | Стабилизаторы напр. | 0,3 |

| 9 | Контактное реле | 2,4 |

Проанализируем систему Абзорпшен-костинг на примере одного из выпускаемых изделий: распределительное устройство. Данные ТОО «Электромонтаж» по производству данного вида продукции за 6 месяцев представлены ниже:

- цена реализации единицы продукции – 100 тыс.тг.

- переменные издержки на единицу продукции – 50 тыс.тг.

- постоянные издержки на каждый месяц – 4 500тыс.тг.

Обычная производительность оценивается в 150 единиц готовой продукции в месяц, а объем производства и реализации за каждый месяц выглядит следующем образом (таблица 2):

Таблица 2

Показатели объема производства и реализации продукции (распределительных устройств) за 6 месяцев по ТОО «Электромонтаж»| Показатели | I | II | III | IV | V | VI |

| Проданная продукция | 150 | 120 | 180 | 150 | 140 | 160 |

| Произведенная продукция | 150 | 150 | 150 | 150 | 170 | 140 |

Дополнительная информация:

1) На начало первого месяца запасов не было;

2) Фактические постоянные накладные расходы – 4 500 тыс.тг.;

3) Непроизводственные накладные расходы – 1 000 тыс.тг.

Рассмотрим порядок расчета себестоимости в системе учета полных затрат для каждого из 6-ти месяцев.

Расчеты для I месяца:

1. Остатки запасов на начало I месяца отсутствуют.

2. Производственные расходы равны количеству единиц произведенной продукции, умноженной на сумму переменных издержек на единицу продукции, плюс сумма постоянных издержек за месяц = (150х50) + 4500= 12000 тыс.тг.

3. Запасы на конец периода отсутствуют, так как все единицы произведенной продукции в I месяце (150) были реализованы.

4. Себестоимость реализованной продукции равна производственным расходам (12000 тыс.тг), так как запасов на начало и конец месяца не было.

5. Корректировка накладных расходов отсутствует, потому что количество произведенной продукции (150 ед) совпадает с нормальной производительностью (150).

6. Совокупные расходы равны себестоимости реализованной продукции (12000 тыс.тг).

7. Реализация равна количеству реализованной продукции, умноженной на цену реализации единицы продукции = 150х 100= 15000тыс.тг.

8. Валовая прибыль равна разнице между реализацией и себестоимостью реализованной продукции = 15 000-12 000 = 3 000 тыс.тг.

9. Непроизводственные расходы за каждый месяц по условию задания равны 1 000 тыс.тг.

10. Чистая прибыль равна разнице между валовой прибылью и непроизводственными расходами =3 000-1 000=2 000 тыс.тг.

Таким образом, при определении себестоимости продукции с полным распределением затрат учитываются все переменные (материалы, трудозатраты, переменные накладные расходы) и постоянные накладные расходы.

Расчеты для II месяца:

1. Остатков запасов на начало месяца нет, так как вся продукция, произведенная в прошлом месяце, реализована.

2. Производственные расходы равны 12 000 тыс.тг., так же как и в прошлом месяце.

3. Из 150 единиц произведенной продукции реализовано 120 единиц, 30 единиц составляют запасы на конец месяца, себестоимость которых равно 2 400 тыс.тенге. (30х50+30х4 500:150).

4. Себестоимость реализованной продукции равна 9 600 тыс.тг. (12 000-2 400)

5. Корректировка накладных расходов отсутствует, т.к. во II месяце произведено обычное количество продукции (150 единиц)

6. Совокупные расходы равны себестоимости реализованной продукции (9 600 тыс.тг).

7. Реализация = 120 х 100 = 12 000тыс.тг.

8. Валовая прибыль = 12 000-9 600 = 2 400 тыс.тг.

9. Непроизводственные расходы составляют 1 000 тыс.тг. по условию задания.

10. Чистая прибыль = 2 400 – 1 000 = 1 400тыс.тг.

С небольшими вариациями определяется себестоимость произведенной и реализованной продукции и прибыль по III и IV месяцам. В V месяце имеются значительные расхождения между количеством произведенной (170 единиц) и реализованной (140 единиц) продукции. Это вызывает необходимость корректировки суммы постоянных накладных расходов, включаемых в себестоимость реализованной продукции. В V месяце произведено 170 единиц, в себестоимость продукции накладные расходы включены в сумме 5 100 тыс.тг. (170 х 1 500:150), фактическая сумма накладных расходов составила 4 500 тыс.тенге. Следовательно, постоянные накладные расходы в сумме 600 тыс.тенге (5 100-4 500) излишне включены в себестоимость реализованной продукции, ее следует исключить как излишки возмещения накладных расходов.

В VI месяце реализовано продукции больше, чем произведено в этом периоде, следовательно, необходимо отразить недостаток возмещения накладных расходов 300 тыс.тг., которые определяются следующим образом: сумма постоянных накладных расходов, включенная в себестоимость продукции 4 200тыс.тг. (140 х 4 500:150), фактические постоянные расходы 4 500 тыс.тг., следует досписать в себестоимость продукции 300 тыс.тенге (4 500-4 200).

В таблице 3 представлены результаты от производства и реализации данного вида продукции (распределительные устройства) по ТОО «Электромонтаж» за 6 месяцев.

Таблица 3

Результаты производства и реализации распределительных устройств за 6 месяцев по ТОО «Электромонтаж», рассчитанные с применением системы учета полных затрат| Показатели | I | II | III | IV | V | VI |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Запасы на начало периода | - | - | 2400 | - | - | 2400 |

| 2. Производственные расходы | 12000 | 12000 | 12000 | 12000 | 13600 | 11200 |

| 3. Запасы на конец периода | - | 2400 | - | - | 2400 | 800 |

| 4. Себестоимость реализованной продукции (1+2-3) | 12000 | 9600 | 14400 | 12000 | 11200 | 12800 |

| 5. Корректировки на недостаток (избыток) возмещение накладных расходов | - | - | - | - | (600) | 300 |

| 6. Совокупные расходы (4+5) | 12000 | 9600 | 14400 | 12000 | 10600 | 13100 |

| 7. Реализация | 15000 | 12000 | 18000 | 15000 | 14000 | 16000 |

| 8. Валовая прибыль (7-6) | 3000 | 2400 | 3600 | 3000 | 3400 | 2900 |

| 9. Непроизводственные расходы | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 |

| 10. Чистая прибыль (8-9) | 2000 | 1400 | 2600 | 2000 | 2400 | 1900 |

Таким образом, согласно таблице 3, все прямые производственные затраты и все косвенные затраты на производство распределительных устройств включаются в себестоимость продукции. Также затраты распределяются между реализованной продукцией и остатками продукции.

Таким образом, формирование себестоимости на предприятии ТОО «Электромонтаж» осуществляется на основе стандартной для казахстанских предприятий системы учета полных затрат. Данная система управленческого учета не позволяет определить, на какой ступени доход от реализации продукции перестает покрывать затраты предприятия (точка безубыточности).

Внедрение системы "Директ-костинг" обеспечило бы более точное определение себестоимости, при котором можно установить контроль за рентабельностью производства.

себестоимость продукция калькулирование

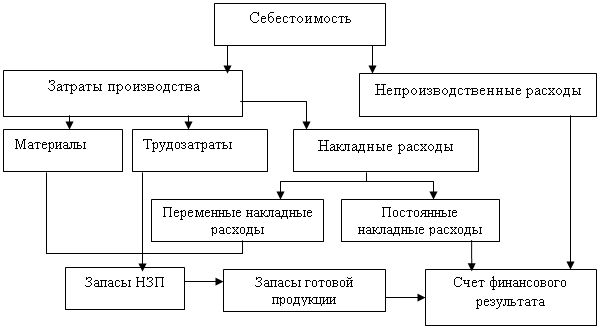

2.2 Калькуляция себестоимости продукции (работ, услуг) по переменным издержкам в системе директ-костингОсобенности калькуляции себестоимости по переменным издержкам (директ – костинг, маржинальная система калькуляции):

- в себестоимость единицы готовой продукции и в оценку запасов включаются только переменные затраты;

- постоянные издержки не распределяются на продукты, а рассматриваются как расходы периода (относятся на счет прибылей и убытков);

- непроизводственные расходы относятся на расходы периода.

Рассчитаем себестоимость произведенной и реализованной продукции (распределительных устройств) и прибыль на основании исходных данных таблицы 2 для ТОО «Электромонтаж» за 6 месяцев.

Расчет себестоимости продукции по переменным издержкам I месяца производится в следующем порядке:

1. Запасов на начало I месяца нет по условию задания.

2. Производственные расходы определяются только с учетом переменных затрат и составляют 7 500 тыс.тг. (150 х 50).

3. Запасов на конец периода нет, так как все количество производственных распределительных устройств (150 единиц) реализовано.

4. Себестоимость реализованной продукции равна производственным расходам.

5. Постоянные затраты в сумме 4 500 тыс.тенге отражаются в том месяце, в котором они понесены.

6. Совокупные расходы составляют 12 000 тыс.тг. (7 500 + 4 500).

7. Стоимость реализованной продукции составляет 15 000 тыс.тенге (150 х 100).

8. Валовая прибыль равна 3 000 тыс.тенге (15 000 – 12 000).

9. Непроизводственные расходы 1 000 тыс.тенге – по условию задания.

10. Чистая прибыль в I месяце составила 2 000 тыс.тенге.

Расчеты для II месяца отличаются наличием нереализованной продукции на конец периода в количестве 30 единиц (произведено 150 единиц, реализовано 120) по себестоимости 1 500 тыс.тенге. В оценку запасов не включаются постоянные накладные расходы.

Рассчитанные данные сведены в таблице 4.

Таблица 4

Результаты производства и реализации распределительных устройств за 6 месяцев по ТОО «Электромонтаж», рассчитанные с применением системы учета переменных затрат| Показатели | I | II | III | IV | V | VI |

| 1. Запасы на начало периода | - | - | 1 500 | - | - | 1 500 |

| 2. Производственные расходы | 7 500 | 7 500 | 7 500 | 7 500 | 8 500 | 7 000 |

| 3. Запасы на конец периода | - | 1 500 | - | - | 1 500 | 500 |

| 4. Себестоимость реализованной продукции (1+2-3) | 7 500 | 6 000 | 9 000 | 7 500 | 7 000 | 8 000 |

| 5. Постоянные расходы | 4 500 | 4 500 | 4 500 | 4 500 | 4 500 | 4 500 |

| 6. Совокупные расходы (4+5) | 12 000 | 10 500 | 13 500 | 12 000 | 11 500 | 12 500 |

| 7. Реализация | 15 000 | 12 000 | 18 000 | 15 000 | 14 000 | 16 000 |

| 8. Валовая прибыль (7-6) | 3 000 | 1 500 | 4 500 | 3 000 | 2 500 | 3 500 |

| 9. Непроизводственные расходы | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 |

| 10. Чистая прибыль (8-9) | 2 000 | 500 | 3 500 | 2 000 | 1 500 | 2 500 |

Сравнение данных таблицы 3 и 4, заполненных в результате расчета себестоимости по системам учета полных и переменных затрат, показывает, что в расчетах финансовых результатов есть следующие различия:

- сумма прибыли на основе данных о полном распределении затрат и по переменным издержкам одинакова для I и IV месяцев.

В эти месяцы объем производства равен объему реализации, запасы не увеличиваются и не уменьшаются, что и привело к равенству сумм прибыли независимо от используемого метода калькуляции себестоимости.

- во II и V месяцах прибыль, рассчитанная с полным распределением затрат, выше, чем рассчитанная по данным о переменных издержках.

Когда объем производства превышает объем реализации, использование калькуляции себестоимости с полным распределением затрат приведет к большей величине прибыли, чем использование альтернативной системы калькуляции.

- в III и VI месяцах прибыль, рассчитанная по переменным издержкам, выше, чем рассчитанная с полным распределением затрат. Это возникает, если объем продаж превышает объем производства.

Проведем сравнение влияния калькуляции себестоимости по переменным издержкам и с полным распределением затрат на величину прибыли.

Похожие работы

... Б) Калькуляция себестоимости по переменным издержкам Рисунок 1 – Схема калькуляции себестоимости в двух системах [3, с.257] Согласно рисунку 1, системы калькуляции себестоимости с полным распределением затрат и по переменным издержкам полностью соответствуют одна другой в том плане, что непроизводственные расходы учитываются как затраты периода. Основное различие этих систем заключается в том, ...

... блок, весящий на 3,5 фунта меньше, чем его аналог, собранный из нескольких деталей. Следовательно, снижаются издержки на хранение, транспортировку и облегчается само ведение учета. Система калькуляции себестоимости должна содержать данные, которые помогут руководству принять решении об увеличении или снижении объемов выпуска. Она должна отражать, что произойдет с себестоимостью при изменении ...

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

0 комментариев