Навигация

Ситуация 1. Объемы производства и реализации равны

67356

знаков

11

таблиц

1

изображение

1. Ситуация 1. Объемы производства и реализации равны.

В периоды 1 и 4 месяцах прибыль одинакова при использовании обоих методов калькуляции себестоимости; в течение обоих периодов объемы производства и реализации равны, и запасы не увеличиваются и не уменьшаются. Следовательно, если существует запас на начало периода, одна и та же величина постоянных накладных расходов переносится как затраты, включается в оценку запаса на начало текущего периода и будет вычитаться при оценке запаса на конец периода из величины производственных расходов.

Суммарный эффект заключается в том, что при калькуляции себестоимости с полным распределением затрат единственной величиной постоянных накладных расходов, включаемой в расходы периода, будет сумма постоянных накладных расходов, понесенных за период.

Таким образом, когда объемы производства и реализации равны, прибыль будет одна и та же независимо от того, какой из двух методов калькуляции себестоимости был выбран.

2. Ситуация 2. Объем производства превышает объем реализации

Во 2 и 5 месяцы прибыль, рассчитанная с полным распределением затрат, выше, в обоих периодах объем производства превышает объем продаж. При калькуляции себестоимости с полным распределением затрат прибыль выше в тех случаях, когда производство превышает реализацию, так как запасы увеличиваются. Результатом этого является то, что большая величина постоянных накладных расходов включается в оценку запасов на конец периода и вычитается из расходов периода, чем та величина, которая переносится в оценку запасов на начало этого периода.

Например, запасы на начало 2-го месяца равны нулю, и постоянные накладные расходы не переносятся из предыдущего периода. Однако наличие запаса на конец периода (2 месяц) в 30 ед. продукции (таблица 2) означает, что постоянные накладные расходы в 900 тыс.тенге должны вычитаться из производственных расходов периода. Другими словами, на себестоимость относятся только 3600 тыс.тенге постоянных накладных расходов при калькуляции себестоимости с полным распределением затрат, а при калькуляции себестоимости по переменным издержкам на себестоимость относятся 4500 тыс.тенге постоянных расходов, понесенных за период. В результате в системе калькуляции себестоимости с полным распределением затрат прибыль на 900 тыс.тенге выше.

В общем случае, когда объем производства превышает объем реализации, использование системы калькуляции себестоимости с полным распределением затрат приведет к большей величине прибыли, чем использование системы калькуляции себестоимости по переменным издержкам.

3. Влияние колебаний объема реализации.

Расчет прибыли в системе полного распределения затрат может привести к некоторым странным результатам. Например, в 6 месяце объем продаж вырос, а прибыль уменьшилась несмотря на то, что цена реализации и структура затрат не изменились. Руководитель ТОО «Электромонтаж», чья деятельность анализировалась за 6-й месяц, похоже, мало доверяет системе учета, которая показывает уменьшение прибыли при увеличении объема продаж и неизменной структуре расходов и иене реализации. В 5-м месяце происходило обратное: за это время объем продаж уменьшился, но прибыль увеличилась. Ситуация, наблюдаемая в 5-м и 6-м месяцах, возникает в связи с тем, что недостаток (избыток) возмещения постоянных накладных расходов рассматривается как затраты периода, а тайне корректировки иногда искажают данные о движении прибыли.

Напротив, при использовании системы калькуляции себестоимости по переменным издержкам вычисления показывают, что при увеличении объема продаж прибыль также растет, а при уменьшении объема продаж — падает. Такое соотношение сохранится, пока цена реализации и структура расходов не изменятся. Таким образом, можно отметить, что в 5-м месяце, когда объем продаж уменьшается, уменьшается и прибыль, а в 6-м месяце прибыль увеличивается вместе с объемом продаж. Причина этих изменений заключается в том, что при использовании системы калькуляции себестоимости по переменным издержкам прибыль зависит только от объема продаж: при условии, что продажная цена и структура затрат, неизменны. Однако в системе калькуляции себестоимости с полным распределением затрат прибыль зависит как от объема продаж, так и от объема производства.

Следовательно, можно перечислить доводы в поддержку системы калькуляции себестоимости по переменным издержкам.

Калькуляция себестоимости по переменным издержкам обеспечивает более полезную для принятия решений информацию.

Деление расходов на постоянные и переменные позволяет получить информацию о расходах, необходимую для принятия решений. Релевантная информация об издержках будущего периода требуется для принятия многих решений, например, следует приобретать компонент или его лучше изготовить самим, а также при определении ассортимента продукции.

Кроме того, оценка затрат при различной производительности требует деления расходов на постоянные и переменные. Предполагается, что лишь система калькуляции себестоимости по переменным издержкам делает возможным подобный анализ затрат. Следовательно, можно предположить, что прогнозирование будущих расходов и доходов при различной производительности, а также использование данных об издержках будущих периодов для принятия решений становятся возможными только в системе калькуляции себестоимости по переменным издержкам. Тем не менее нет причин, делающих невозможным применение системы калькуляции себестоимости с полным распределением затрат для формирования внешней отчетности и анализа затрат по постоянным и переменным составляющим для принятия решений. Преимущество калькуляции себестоимости по переменным издержкам заключается в том, что она предполагает анализ переменных и постоянных компонентов затрат (что не является характеристикой системы калькуляции себестоимости с полным распределением затрат).

Эта система калькуляции избавляет прибыль от влияния изменений запасов и позволяет избежать капитализации постоянных накладных расходов в неликвидных запасах.

3 Аналитические возможности системы «Директ-костинг»

Применение системы "директ-костинг" расширяет аналитические возможности, позволяет проводить анализ взаимосвязи объема производства, себестоимости и прибыли на базе классификации затрат на постоянные и переменные. В системе директ-костинг на готовую продукцию относят только переменную часть производственных издержек, и они распределяются между остатками готовой продукции и себестоимостью реализованной продукции, а все постоянные расходы рассматриваются как затраты, относимые на период времени.

Лежащая в основе "директ-костинг" классификация издержек на постоянные и переменные обуславливает особенности экономического анализа и управления.

В результате разделения затрат на постоянные и переменные, себестоимость продукции на предприятии ТОО «Электромонтаж» выглядит следующим образом (таблица 5).

Таблица 5

Себестоимость продукции, исчисленная по переменным издержкам

тыс.тенге

| Статьи затрат | 2005г. | 2006г. | Изменение % |

| Материалы | 8529,2 | 9014,4 | 5,7 |

| Комплектующие | 1805,8 | 2160,4 | 19,6 |

| Заработная плата основная | 1935,6 | 1989,4 | 2,8 |

| Отчисления | 700,5 | 747,6 | 6,7 |

| Переменная часть производственных расходов | 3450,9 | 7267,2 | 110,6 |

| Итого себестоимость: | 16422 | 21179 | 29 |

Одной из этих особенностей организации анализа является анализ взаимосвязи объема производства, себестоимости и прибыли на базе данной классификации (анализ безубыточности). Такое деление затрат помогает решить задачу максимизации массы и прироста прибыли за счет относительного сокращения тех или иных расходов. Оно также позволяет судить об окупаемости затрат и дает возможность определить "запас финансовой прочности" предприятия на случай осложнения конъюнктуры и других затруднений.

Анализ взаимосвязи объема производства, себестоимости и прибыли проводится с помощью различных арифметических расчетов. Основным моментом является определение точки безубыточности или порога рентабельности.

Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Определим значение порога рентабельности для завода ТОО «Электромонтаж». При этом сделаем допущение, что объем производства продукции равен объему ее реализации.

Исходные данные для определения порога рентабельности отобразим в таблице 6.

Таблица 6

Исходные данные для определения порога рентабельности

тыс.тенге

| Показатели | тыс.тг. | В % и в относит.выражении (к выручке от реализации) |

| 1.Доход от реализации | 35527 | 100% или 1 |

| 2. Переменные затраты | 21179 | 59,6% или 0,596 |

| 3. Результат от реализации после возмещения переменных затрат (маржинальный доход) | 14348 | 40,4% или 0,404 |

| 4. Постоянные затраты | 14507 | |

| 5. Прибыль (ст.3-ст.4) | -159 |

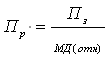

Существует следующая формула для определения прибыли:

![]() (1),

(1),

Где П – прибыль;

МД – маржинальный доход;

Пз - постоянные затраты.

или:

![]() (2),

(2),

Где П – прибыль;

Пр – порог рентабельности;

МД – маржинальный доход;

Пз - постоянные затраты.

Из последней формулы получаем значение порога рентабельности:

(3),

(3),

Рассчитаем порог рентабельности для предприятия ТОО «Электромонтаж». В данном случае порог рентабельности равен (тыс.тенге):

![]()

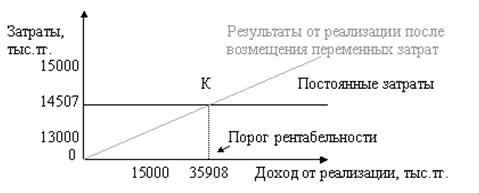

Порог рентабельности также можно определить графическим способом (рисунок 1), который основан на равенстве результата от реализации после возмещения переменных затрат и постоянных затрат при достижении порогового значения выручки от реализации.

В точке К результат реализации после возмещения переменных затрат и постоянных затраты равны.

Итак, при достижении выручки от реализации в 35908 тыс.тг. предприятие достигнет окупаемости и постоянных, и переменных затрат.

Фактическая выручка на предприятии меньше ее порогового значения на 381 тыс.тг. или 1,1%. Постоянные затраты не окупаются полностью за счет выручки, что приводит к возникновению убытка в размере 159 тыс.тг.

Рисунок 1 - Определение порога рентабельности

Исходя из показателя порога рентабельности найдем пороговое (критическое) значение объема производства в натуральном выражении.

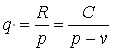

Обычно для этого используются формулы:

(4),

(4),

Где q – пороговое количество товаров;

R – порог рентабельности данного товара;

P – цена реализации;

С – постоянные затраты, необходимые для деятельности реализации;

V - переменные затраты на единицу готовой продукции.

Эти формулы можно использовать, когда производится один вид продукции, который своей выручкой от реализации покрывает все переменные затраты предприятия. Когда же выпускаются несколько видов продукции, расчет объема производства, обеспечивающего безубыточность определенного вида продукции, осуществляется по формуле, учитывающей роль этого товара в общей выручке от реализации и приходящуюся, таким образом, на него долго в постоянных затратах.

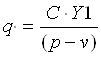

(в ед.) (5),

(в ед.) (5),

Где Y1 – удельный вес I-го вида продукции в общей выручке от реализации (в долях единицы);

P и V – соответственно цена I-го вида продукции и переменные затраты на единицу I-го вида продукции;

n - количество видов продукции.

В таблице 7 отобразим критический объем производства по каждому виду продукции.

Таблица 7

Определение критического объема производства по каждому виду продукции

| Вид продукции | Доля I-го вида в общей выручке | Цена за единицу изделия, тг. | Перем. затраты на единицу изделия, тг. | Выпуск продукции, ед. | Откло- нение, ед. | ||

| крит. | факт. | ||||||

| Эл\двигатели | 0,809 | 19755 | 10981 | 1337 | 1455 | 118 | |

| Трансформаторы | 0,061 | 72,7 | 51,7 | 42139 | 30000 | -12139 | |

| Пускатели | 0,063 | 15,8 | 12 | 240511 | 142000 | -98511 | |

| Ротор | 0,013 | 1404 | 710 | 272 | 326 | 54 | |

| Изоляторы | 0,008 | 95 | 93 | 58028 | 2991 | -55037 | |

| Щитовые автоматы | 0,005 | 124 | 49 | 967 | 1455 | 488 | |

| Распред.устройства | 0,014 | 28,5 | 30,3 | 112832 | 16350 | -96482 | |

| Стабилизаторы напр. | 0,003 | 4000 | 2183 | 24 | 30 | 6 | |

| Контактное реле | 0,024 | 168,8 | 160,9 | 44051 | 5 | -44046 | |

Как видно, пороговое значение объема производства было достигнуто только по четырем из девяти видов продукции. Следовательно, выручка от реализации пяти видов продукции не покрывает постоянные расходы, приходящие на их долю.

Ту же ситуацию показывает расчет порога рентабельности по каждому виду продукции. (таблица 8)

Таблица 8

Определение порога рентабельности по каждому виду продукции

| Вид продукции | До- ход от реали-зации, 100% | Перем. затраты, тыс.тг. и % | Маржи-нальный доход, тг и % | Пост. зат- раты по виду про- дукции | Рез-тат от реали- зации | Порог рента- бель-ности |

| Эл\двигатели | 28744 | 15978= =55,6 | 12766=44,4 | 11736 | 1030 | 26432 |

| Трансформаторы | 2182 | 1551= =71,1 | 631=28,9 | 885 | -254 | 3062 |

| Пускатели | 2249 | 1704= =75,8 | 545=24,2 | 914 | -369 | 3777 |

| Ротор | 458 | 231= =50,4 | 227=49,6 | 189 | 38 | 381 |

| Изоляторы | 284 | 278= =97,9 | 6=2,1 | 116 | -110 | 5523 |

| Щитовые автоматы | 180 | 72=40 | 108=60 | 73 | 35 | 122 |

| Распределительные устройства | 466 | 495=106 | -6 | 203 | -232 | 3215 |

| Стабилизаторы напряжения. | 120 | 65=54,2 | 55=45,8 | 43 | 12 | 94 |

| Контактное реле | 844 | 805= =95,4 | 39=4,6 | 348 | -309 | 7565 |

| Итого: | 35527 | 21179= =59,6 | 14348=40,4 | 14507 | -159 | 35908 |

Для того, чтобы определить порог рентабельности по каждому виду продукции, нужно знать сумму постоянных затрат на каждый вид продукции. Для этого общая сумма постоянных затрат распределяется на каждый вид продукции пропорционально их доли в общем доходе от реализации.

Например, на долю электродвигателей приходится постоянных затрат в сумме 11736 тыс.тг. = (14507 * 0,809). Порог рентабельности в натуральном выражении этого вида составляет 26432 тыс.тг. = (11736 : 0,444).

Сопоставляя значения порога рентабельности и дохода каждого вида продукции, заметим, что пять видов продукции не достигли своего порога рентабельности. Положительный результат от реализации доли электродвигателя. Реализации предохранительных устройств не хватило на покрытие убытков от реализации других видов продукции, поэтому общий результат-убыток.

Деление издержек на постоянные и переменные позволяет рассматривать различные варианты их сочетания и определить, как они влияют на результат от реализации.

Изменяя величину выручки от реализации, а следовательно, величину переменных затрат, сталкивающие с явлением, которое называется эффектом производственного (операционного) рычага или финансового левериджа. Суть его в том, что любое изменение выручки от реализации порождает еще более сильное изменение прибыли, т.е. он показывает степень производственного риска предприятия.

Например, если предприятие ТОО «Электромонтаж» будет стремиться довести выручку от реализации до порогового значения и изменит ее, допустим на 1,1%, то величина выручки составит: 35527 + 391 = 35918 тыс.тг.

Одновременно на 1,1% увеличатся переменные затраты: 21179 + 233 = 21412 тыс.тг. Постоянные затраты останутся неизменны. Суммарные затраты равны 35919 тыс.тг. Результат от реализации равен – 1 тыс.тг., то есть убыток. Таким образом, при увеличении выручки на 1,1% мы снизили убыток на 99%.

Решая задачу максимизации дохода, можно манипулировать увеличением или уменьшением не только переменных, но и постоянных издержек, и в зависимости от этого вычислять, на сколько процентов изменится результат от реализации.

Например, если с одновременным увеличением выручки на 1,1% снизить постоянные расходы хотя бы на 1%, то получим следующую ситуацию: Постоянные расходы составили 14362 тыс.тг. Суммарные затраты равны 35774 тыс.тг. Результат от реализации – прибыль в размере 144 тыс.тг.

Таким образом, при увеличении переменных затрат на 1,1% и снижении постоянных на 1%, результат от реализации увеличился на 145%.

Доля определения силы воздействия производственного рычага применяют отношение результата от реализации после возмещения переменных затрат к прибыли.

В нашем примере сила воздействия производственного рычага равна (35527 – 21179) : (-159) = 0,90239 = 90,239%. Это означает, что при увеличении выручки от реализации, допустим на 1,1%, результат от реализации возрастает на 99,26% (0,90239×1,1%), что и было видно из вышеприведенных расчетов.

Сила воздействия производственного рычага всегда рассчитывается доля определенного размера выручки от реализации. Изменяется выручка от реализации - изменяется и сила воздействия производственного рычага (табл.5)

Итак, управляя переменными и постоянными издержками, можно достичь различных результатов.

В таблицах 9 и 10 представлены вариантные расчеты постоянных и переменных издержек.

Таблица 9

Варианты сочетания постоянных и переменных издержек и интерпретация результатов (при росте выручки от реализации и неизменных постоянных издержках)

тыс.тенге

| Показатели | Вариант и период 1 | Вариант и период 2, по отнош к пред. | Вариант и период 3 по отнош к пред. | Вариант и период 4 по отнош к пред. | Вариант и период 5 по отнош к пред. |

| Доход от реализации, тыс.тг. | 35527 | 35918 (+1,1%) | 36313 (+1,1%) | 36712 (+1,1%) | 37116 (+1,1%) |

| Переменные затраты, тыс.тг. | 21179 | 21412 (+1,1%) | 21647 (+1,1%) | 21885 (+1,1%) | 22126 (+1,1%) |

| Маржинальный доход, тыс.тг. | |||||

| 14348 | 14506 | 14666 | 14827 | 14990 | |

| Постоянные затраты, тыс.тг. | 14507 | 14507 | 14507 | 14507 | 14507 |

| Прибыль, тыс.тг. | -159 | -1 | 159 | 320 | 483 |

| Прирост прибыли, % | 99 | 160 | 101 | 51 | |

| Порог рентабельности, тыс.тг. | 35908 | 35908 | 35908 | 35908 | 35908 |

| Сила воздействия произ-го рычага | -90,2 | -14506 | 92,2 | 46,3 | 31,0 |

Как видно, в таблице 9, в статье переменные затраты каждый вариант и период изменяется на 1,1% по отношению к предыдущему периоду. Вследствие этого изменяется на 1,1% доход от реализации продукции, уменьшается производственный риск (сила воздействия операционного рычага). В соответствии с этим увеличивается прибыль предприятия, а постоянные затраты и порог рентабельности остаются неизменными.

В первом периоде, как видно из таблицы 9, убыток составляет 159 тыс.тенге, во втором – переменные издержки увеличиваются на 1,1%, таким образом увеличивается доход от реализации на 35918 тыс.тенге, т.е. на 1,1%. Исходя из этого уменьшается убыток на сумму 1 тыс.тенге. В следующих вариантах переменные издержки изменяются по отношению к предыдущему варианту – в 5 периоде прибыль увеличивается на сумму 483 тыс.тенге.

Таблица 10

Варианты сочетания постоянных и переменных затрат и интерпретация результатов

| Показатели | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 |

| Доход от реализации, % | 1 | 1 | 1 | 1 |

| тыс.тг. | 35918 | 35918 | 35918 | 35918 |

| Переменные затраты, % | 0,596 | 0,596 | 0,596 | 0,596 |

| тыс.тг. | 21412 | 21412 | 21412 | 21412 |

| Рез-тат от реализации после воз- | 0,404 | 0,404 | 0,404 | 0,404 |

| мещения перем.затрат, % и тыс.тг. | 14506 | 14506 | 14506 | 14506 |

| Постоянные затраты, тыс.тг. и их снижение по сравнению с вариантом 1,% | 14507 | 14362 | 14289 | 12217 |

| (-1%) | (-1,5%) | (-2%) | ||

| Прибыль, тыс.тг. | -1 | 144 | 217 | 289 |

| Сила воздействия производственного рычага | -14506 | 100,7 | 66,8 | 50,2 |

| Порог рентабельности, тыс.тг. | 35908 | 35550 | 35369 | 35190 |

| "Запас финансовой прочности", | 10 | 368 | 549 | 728 |

| тыс.тг., в % к выручке от реал-ции | 0,03% | 1,02% | 1,53% | 2,03% |

Эффект производственного рычага поддается контролю на основе учета зависимости силы воздействия рычага от удельного веса постоянных затрат в суммарных затратах: чем больше удельный вес постоянных затрат в общей сумме издержек (при постоянной выручке от реализации), тем сильнее действует производственный рычаг, и наоборот (табл.8).

Когда снижается выручка от реализации, сила воздействия производственного рычага возрастает как при повышении, так и при понижении удельного веса постоянных затрат в общей их сумме. Каждый процент снижения выручки дает все больший и больший процент снижения прибыли, причем сила производственного рычага возрастает быстрее, чем увеличиваются постоянные затраты.

При возрастании выручки от реализации, если порог рентабельности уже пройден, сила воздействия производственного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается).

Все это полезно для выработки деталей коммерческой политики предприятия. При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за сильного эффекта производственного рычага. При снижении доходов предприятия постоянные затраты уменьшить трудно. Это означает, что высокий удельный вес постоянных затрат в общей их сумме свидетельствует об ослаблении гибкости предприятия. В случае необходимости круто диверсифицироваться, предприятию будет сложно и в организационном, и особенно в финансовом смысле.

Таким образом, повышенный удельный вес постоянных затрат усиливает действие производственного рычага, и снижение деловой активности предприятия выливается в умноженные потери прибыли.

В таблице присутствует такой показатель, как "запас финансовой прочности". Он представляет собой разницу между фактическим доходом от реализации и порогом рентабельности. Если доход от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшится, образуется дефицит ликвидных средств.

"Запас финансовой прочности" можно рассчитывать и в процентах к выручке. Этот расчет показывает, какое процентное снижение дохода от реализации предприятие способно выдержать без серьезной угрозы для своего финансового положения.

По проведенному выше анализу можно сделать вывод, что анализ взаимосвязи объема производства, себестоимости по переменным издержкам, чистого и маржинального доходов является перспективным направлением развития управленческого учета и анализа хозяйственной деятельности в условиях развития рыночных отношений. В таблице 11 представлена интерпретация результатов.

Таблица 11

Интерпретация возможных результатов

| Вариант 1 | Предприятие достигло порога рентабельности, но запас финансовой прочности очень мал. |

| Вариант 2 | Незначительное снижение постоянных затрат дало повышение прибыли и уменьшение силы воздействия производственного рычага. "Запас финансовой прочности" значительно повысился. |

| Вариант 3 | Сокращение постоянных затрат привело к сокращению величины порога рентабельности, в связи с чем возросли прибыль от реализации и "запас финансовой прочности". |

| Вариант 4 | Сокращение постоянных затрат на 2% в конечном счете привело к значительному росту прибыли и сокращению силы воздействия производственного рычага. |

Таким образом, расчет себестоимости по переменным затратам в рамках "директ-костинг", определение на этой основе маржинального дохода позволяют определить в какой момент предприятие перестает покрывать свои затраты.

Заключение

В управленческом учете проблема определения себестоимости продукции является центральной. Целью курсовой работы являлось изучение систем калькулирование себестоимости продукции. Системное и комплексное исследование избранной темы позволило сделать следующие основные выводы:

1. Становление рыночной экономики в стране обусловило повышение роли бухгалтерского учета, доминирующее место в котором занимает учет затрат и калькулирование себестоимости продукции (работ, услуг). В практике работы западных компаний и фирм этот наиболее емкий участок бухгалтерского учета выделен в самостоятельный, так называемый управленческий учет, организация которого зависит от многих факторов хозяйственной деятельности предприятия.

2. Производственные затраты и калькуляция себестоимости продукции играют важную роль при определении, признании доходов предприятия, а также правильное, достоверное и объективное исчисление себестоимости произведенной готовой продукции информационно определяет управление хозяйственной деятельностью предприятия, поскольку напрямую влияет на налогооблагаемую базу и на ценообразование.

3. Составление калькуляций в целях определения себестоимости продукции (работ, услуг) зависит от выбранного метода или системы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг).

4. В зависимости от особенностей организации и технологии производства применяют несколько систем калькуляции себестоимости продукции: стандарт-кост (Standart costing), абзорпшен-костинг (Absorption costing), директ-костинг (Direct - Costing - Sistem), функционально-стоимостная система (Activity - Boscol - Costing). Их можно разделить на две группы: методы учета на основе полных и на основе неполных, или переменных издержек.

5. Система «директ-костинг», основная идея которой была выдвинута немецкими учеными еще в конце XIX в., впервые стала применяться в компаниях и фирмах США в середине XX в. Сущность ее заключается в подразделении издержек производства в зависимости от изменения его объема на постоянные и переменные и в калькулировании себестоимости продукции только на основе переменных затрат. Постоянные производственные затраты по конкретным видам продукции не распределяются, а покрываются из дохода. Эту систему нельзя отнести ни к методам учета затрат на производство, ни к методам калькулирования.

6. Практическое значение и достоинства системы «директ-костинг» состоят, во-первых, в том, что ее применение позволяет оперативно изучать взаимосвязь между объемом производства, затратами и доходом и на этой основе прогнозировать поведение отдельных видов затрат при изменениях деловой активности предприятия, во-вторых, упростить учет, калькулирование, контроль, нормирование и планирование переменных затрат, формирующих себестоимость продукции, в-третьих, заострить внимание на обоснованность планирования и нормирования постоянных расходов, поскольку сумма их показывается в отчете о доходах отдельной строкой, и таким образом, влияние постоянных расходов на величину дохода от основной деятельности предприятия особенно хорошо видно, в-четвертых, обеспечить более полезной информацией и расширить аналитические возможности учета, в-пятых, проводить эффективную политику ценообразования, в-шестых, достичь высокой степени интеграции учета, анализа и принятия управленческих решений, в-седьмых, на ее основе строится система контролинга - концепция управления организациями на основе планирования, анализа и контроля результатов ее деятельности.

7. В настоящее время на предприятии ТОО «Электромонтаж» применяется учет полной себестоимости с распределением накладных расходов между видами продукции. Однако в условиях рыночной экономики, действия механизмов свободного ценообразования и самостоятельного планирования ассортимента выпускаемой продукции возникла потребность в реформировании бухгалтерского учета, в гармонизации с международной практикой его организации, в изучении и использовании прогрессивных систем учета затрат и калькулирования себестоимости продукции.

8. Изучение опыта организации управленческого учета по системе «директ-костинг», теории классификации затрат и методов их разделения на постоянные и переменные составляющие явилось исходным пунктом для исследования возможности применения этой системы на предприятии ТОО «Электромонтаж», где используется обусловленный особенностями производственного процесса, позаказный метод учета затрат и калькулирования себестоимости продукции.

Исследование показало, что на данном предприятии более приемлем будет учет полных затрат с применением элементов системы «директ-костинг», прежде всего учета затрат по их видам, местам возникновения, центрам ответственности и носителям. На ТОО «Электромонтаж» учет затрат по этим направлениям, в частности по местам возникновения (бригадам, цехам, производственным подразделениям), хорошо налажен. Дополнение этого учета классификаций затрат по месту их возникновения на постоянные и переменные повысит точность калькуляций, поскольку в этом случае в них включаются только прямые (переменные) расходы, непосредственно связанные с производством данного вида продукции.

9. Важнейший элемент системы «директ-костинг» - анализ затрат и результатов, являющийся основой обоснования и выработки управленческих решений. Использование аналитических возможностей системы «директ-костинг» дает возможность определить, по какой цене нужно продавать продукцию, чтобы удовлетворить спрос на нее и получить запланированный доход; целесообразно ли выпускать продукцию по более низкой цене реализации и по цене ниже ее себестоимости; оптимизировать структуру выпускаемой продукции и определить ассортимент ее с учетом ограничений на ресурсы. В работе нами рассмотрены варианты этих управленческих решений, обоснование которых сделано на основе информации и аналитических возможностей системы «директ-костинг».

Список использованных источников

1. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007 г., №234-111.

2. Инструкция (основа) по разработке Рабочего плана счетов для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (приказ МФ РК от 22.12.2005г. №426)

3. Стандарты бухгалтерского учета Республики Казахстан. Постановление Национальной Комиссии Республики Казахстан по бухгалтерскому учету от 13 ноября 1996 г., №3 с изменениями и дополнениями, внесенными приказом Министра финансов Республики Казахстан за 2002-2003 годы, - Алматы: Издательство Юрист, 2005г. –340с.

4. Асылбеков И. Калькуляция себестоимости по методу «Директ-костинг». Ее достоинства и недостатки// КарГУ Молодежь и актуальные проблемы современного мира. – 2004г.-№4,с.66

5. Друри К. Введение в управленческий и производственный учет. Пер. с англ. (под ред. Мабалиной С.А.) – М.: Аудит, Юнити, 1998.

6. Друри К. Учет затрат методом стандарт-кост. — М.: Аудит, ЮНИТИ, 1998.

7. Дюсембаев К.Ш. Система «Директ-костинг» и возможность ее применения на отечественных предприятиях// Статистика и учет. – 2002г. - №4, с.9-14

8. Николаева С.А. Принципы формирования и калькулирования себестоимости продукции Аналитика-Пресс - М.: 2000

9. Николаева С.А. Учет затрат в условиях рынка: Система Директ-Костинг, Аналитика-Пресс - М.: 1998.

10. Нурcеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие.-Алматы, 2006.-472с.

11. Пашигорева Г.И., О.С.Савченко, Цели и задачи управленческого учета// Бухгалтерский учет, 2000, N 19, С. 33.

12. Попова Л.А. Бухгалтерский учет на предприятии. Учебное пособие – Караганда, 1999. – 174с.

13. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002 г.

14. Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 1997г.

15. Разливаева Л.В. Производственный учет: Учебное пособие – Караганда: КЭУ, 1998г.

16. Разливаева Л.В. Управленческий учет. Учебно-практическое пособие – Караганда, 2001 – 200с.

17. Сетенов Б.И. Совершенствование учета затрат и калькулирование себестоимости продукции на предприятиях пивоваренной продукции// Статистика и учет. – 2002г. - №2, с.15-22

18. Соколов Я.В., Управленческий учет: миф или реальность?// Бухгалтерский учет, 2000, N 18, С. 41.

19. Терехова В.А. Международные и национальные стандарты учета и финансовой отчетности. СПб: Питер, 2005 – 311с.

20. Управленческий учет/Под ред. А.Д. Шеремета. — М.: ФБК–ПРЕСС, 1999.

21. Управленческий учет/Под ред. В. Палия и Р. Вандер Виля. — М.: Инфра–М, 1997.

22. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. М., 2002.

Похожие работы

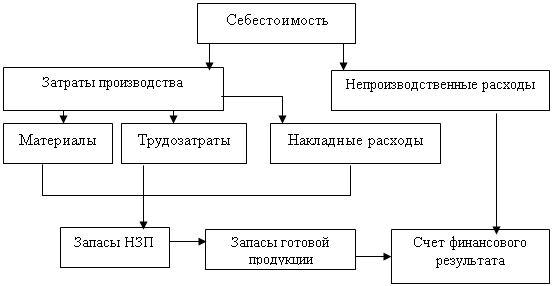

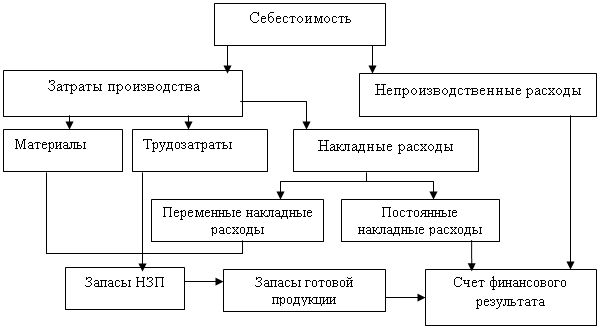

... Б) Калькуляция себестоимости по переменным издержкам Рисунок 1 – Схема калькуляции себестоимости в двух системах [3, с.257] Согласно рисунку 1, системы калькуляции себестоимости с полным распределением затрат и по переменным издержкам полностью соответствуют одна другой в том плане, что непроизводственные расходы учитываются как затраты периода. Основное различие этих систем заключается в том, ...

... блок, весящий на 3,5 фунта меньше, чем его аналог, собранный из нескольких деталей. Следовательно, снижаются издержки на хранение, транспортировку и облегчается само ведение учета. Система калькуляции себестоимости должна содержать данные, которые помогут руководству принять решении об увеличении или снижении объемов выпуска. Она должна отражать, что произойдет с себестоимостью при изменении ...

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

0 комментариев